トータルラボオートメーション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Total Lab Automation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907226

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

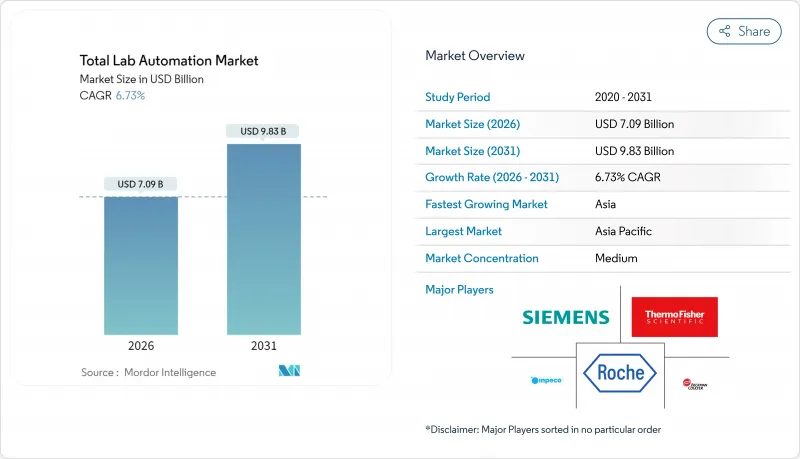

トータルラボオートメーション市場は、2025年の66億5,000万米ドルから2026年には70億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.73%で推移し、2031年までに98億3,000万米ドルに達すると予測されております。

この拡大は、創薬におけるハイスループットスクリーニングの急増、診断検査量の増加、臨床・研究現場におけるエラー最小化の重要性高まりによって推進されています。ロボット工学、人工知能、クラウド接続性が完全に統合されたプラットフォームに融合し、ラボはワークフローの最適化、機器故障の予測、大規模データセットのリアルタイム分析が可能となりました。モジュール設計への移行により、小規模施設でも完全な「アイランド」システムを導入せずに自動化を導入できるようになり、協働ロボットの普及により対象ユーザー層が拡大しています。精密医療への関心の高まり、規制枠組みの厳格化、細胞・遺伝子治療製造の急速なスケールアップも、トータルラボオートメーション市場全体における機器のアップグレードや新規導入を加速させています。

世界のトータルラボオートメーション市場の動向と洞察

ダウンタイム最小化のためのAI搭載予知保全の統合

現在では、数千のデータポイントにわたる温度、圧力、振動、モーター負荷をプロアクティブに分析し、故障の数時間前に異常を検知します。高スループットの臨床検査室では、これらのアルゴリズムを液体ハンドラーやトラックシステムに組み込んだ結果、予定外の停止が最大30%減少し、資産寿命が15~20%延長したと報告されています。サービスコールの減少、試薬の廃棄量削減、スケジュールの予測可能性向上により、資産利用率が直接的に向上します。ベンダーのダッシュボードはモバイル通知で技術者に情報を提供し、多くの対応を数時間ではなく数分で完了させます。北米では、こうした成果が投資回収期間を短縮し、次なる自動化アップグレードの強力な財務的根拠となっています。

臨床診断分野におけるEU IVDR主導のアップグレードサイクル

欧州におけるIVDDからIVDRへの移行に伴い、文書化・トレーサビリティ・性能実証の要件が強化され、検査室では老朽化したシステムを全工程を記録する自動化ソリューションへ更新する動きが加速しています。ミドルウェアがコンプライアンス報告書を自動生成するため、手作業による書類作成と監査リスクが軽減されます。ベンダー各社は、バーコード付きチューブをクラウドリポジトリに紐付ける分析装置用トラックを提供し、前分析・分析・後分析の各段階におけるデータ完全性を確保しています。2028年の移行期限が迫る中、ドイツ、フランス、英国では、同規制に準拠した次世代プラットフォームの導入が調達パイプラインに続々と加わっています。コンプライアンス対応のハードウェア・ソフトウェアを求める動きが、ラボオートメーション市場全体における短期的な需要を牽引しています。

真のTLAアイランドには7桁の設備投資と長期的なROIが

前分析段階、コアラボ、後分析段階を統合する包括的なアイランドは、多くの場合100万米ドルを大幅に超える費用がかかり、設置には9ヶ月以上を要します。小規模病院や大学研究所では、年間検査件数が少ない場合、この支出の正当化が困難です。資金調達パッケージや検体ごとの課金モデルが登場しつつありますが、多くの地域ではまだ限定的です。予算が承認された場合でも、長い検証期間と冗長性計画により収益化が遅れます。この状況が、総合検査自動化市場における最も統合されたフォーマットの短期的な普及を抑制しています。

セグメント分析

自動液体ハンドラーは最大の収益シェアを生み出し、2025年にはラボオートメーション市場全体の31.45%を占めました。その精密な吸引・分注機能は、診断、創薬、学術研究におけるアッセイの信頼性を支えています。先進モデルは圧力式レベル検知や交差汚染チェック機能を備え、ハイスループットプラットフォームの中核としての地位を強化しています。精密医療プログラムにおけるサンプル数の増加に伴い、高速デッキ構成やオンデッキ培養への需要が高まっており、このカテゴリーは総合的なラボオートメーション市場全体をリードし続けています。

ロボットアームは基盤規模こそ小さいもの、ハードウェアライン中最も速い8.54%のCAGRで拡大中です。コンパクトな6軸設計により、バイオセーフティキャビネット内に設置可能となり、インキュベーター、イメージャー、遠心分離機間でプレートを非接触で受け渡しします。新たなグリッパー技術はクライオバイアルや細胞培養フラスコの取り扱いを可能とし、適用範囲を拡大しています。協働型モデルでは技術者が手動で動作を教示できるため、プログラミングの負担が軽減されます。柔軟性の向上と価格低下により、中規模ラボでの導入が促進され、ラボオートメーション市場全体の成長に拍車がかかっています。

2025年時点で、LIMS(実験室情報管理システム)はソフトウェア層におけるラボオートメーション市場全体の37.20%を占めました。運用の中核として機能する現代的なプラットフォームは、検体登録、証拠の管理、機器のスケジュール管理、規制報告を管理します。近年のリリースでは、ボトルネックを指摘しレシピ調整を提案するAIモジュールが組み込まれ、LIMSを受動的なデータベースからリアルタイム最適化エンジンへと変革しています。統合APIは病院の電子記録や製造実行システムと直接連携し、LIMSをデジタルヘルスインフラの中核ノードとして位置づけています。

科学データ管理システム(SDMS)は9.85%のCAGRで最も急速な成長を記録しました。爆発的に増加するマルチオミクスデータセットに加え、イメージングやハイコンテンツスクリーニングは、スプレッドシートベースのアーカイブの容量を超えています。SDMSソリューションは、自動化されたメタデータ取得、バージョン管理、監査証跡を活用し、規制当局と研究再現性の両方の要件を満たします。機械学習拡張機能により、生クロマトグラムや遺伝子発現マトリックスから数分で知見を抽出でき、意思決定までの時間を大幅に短縮します。クラウドストレージコストの継続的な低下に伴い、サブスクリプション型SDMSの導入は、ラボオートメーション市場全体にとって堅調な追い風となる見込みです。

ラボオートメーション市場レポートは、業界を以下のセグメントに分類しています:機器タイプ(自動液体ハンドラーなど)、自動化範囲(分析前自動化など)、ソフトウェア(実験室情報管理システムなど)、アプリケーション(創薬、ゲノミクスなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、地域。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は2025年にラボオートメーション市場全体の40.35%を占めました。これは、豊富な臨床研究予算、大規模なリファレンスラボの存在、AI予測メンテナンスの早期導入が支えています。ベンダーが提供するオンサイト分析サポートは、価値創出までの時間を短縮します。医療ネットワーク間でのリアルタイムデータ交換を促進する連邦政府の取り組みも導入を後押ししています。カナダの精密腫瘍学推進とメキシコの民間病院セクター拡大が相乗効果をもたらし、地域収益をさらに押し上げています。

欧州は第2位であり、その成長はIVDR移行によって形作られています。この規制移行により、検査室はデータ収集とトレーサビリティの近代化を迫られています。ドイツ、英国、フランスが導入を主導し、複数の病院にサービスを提供する集中型コアラボハブへの自動化統合が進んでいます。官民連携のゲノムプログラムでは標準化された検体処理が求められ、バイオバンキング自動化に新たな活気がもたらされています。東欧諸国は欧州構造基金を活用し、大陸のデータガバナンス規則に準拠するためレガシーミドルウェアの置き換えを進めており、地域全体のラボオートメーション市場への浸透を拡大しています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までにCAGR7.72%を記録する見込みです。中国のスマート病院構想にはロボット導入の義務化が含まれており、国内生産と欧米サプライヤーとの合弁事業を促進しています。日本では、限られた都市施設に適合する省スペース型ロボット技術が重視されています。一方、韓国では政府補助金を背景に、高スループット型ワクチン研究開発が加速しています。インドでは、世界のCRO(医薬品開発受託機関)の投資と、標準化されたワークフローを求める州レベルの保健計画研究所という二つの促進要因が見られます。地域サプライチェーンが成熟するにつれ、コスト効率の高いプラットフォームが東南アジアの新興経済圏全体でシェアを拡大していく見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ダウンタイム最小化のためのAI搭載予知保全の統合

- EU IVDRに基づく臨床診断分野におけるアップグレードサイクル

- 細胞・遺伝子治療製造における高スループット品質管理の必要性

- 分散型および仮想臨床試験マイクロラボの出現

- バイオバンクの急増に伴う超低温自動化ストレージの需要拡大

- 政府資金によるスマート病院の整備(GCC諸国および中国)

- 市場抑制要因

- 真のTLAアイランドにおける7桁の設備投資額と長期にわたる投資回収期間

- 次世代分析装置とのレガシーミドルウェア相互運用性のギャップ

- サイバーセキュリティおよびデータ主権コンプライアンスの負担

- 精密メカトロニクス部品におけるサプライチェーンの変動性

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 代替品の脅威

- 買い手の交渉力

- 供給企業の交渉力

第5章 市場規模と成長予測

- 機器別

- 自動液体処理装置

- ロボットアーム

- 自動化保管・検索システム

- 臨床化学分析装置および免疫分析装置

- 自動プレートハンドラー

- ソフトウェア別

- ラボ情報管理システム(LIMS)

- 科学データ管理システム(SDMS)

- 電子実験ノート(ELN)

- 検査情報システム(LIS)

- クロマトグラフィー・データ・システムズ(CDS)

- 自動化範囲別

- 前分析自動化

- 分析/コアラボ自動化

- 分析後自動化

- トータルラボオートメーション(TLA)アイランド

- 用途別

- 臨床診断

- ゲノミクス

- 創薬

- プロテオミクスおよびメタボロミクス

- バイオバンクおよび検体管理

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究開発・製造機関(CRO/CDMO)

- 病院および診断リファレンスラボ

- 学術機関および政府機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Danaher Corp.(Beckman Coulter)

- Roche Diagnostics International AG

- Siemens Healthineers AG

- Abbott Laboratories

- Tecan Group Ltd.

- Agilent Technologies Inc.

- PerkinElmer Inc.(Revvity)

- Bio-Rad Laboratories Inc.

- QIAGEN N.V.

- Inpeco SA

- Hamilton Company

- Hudson Robotics Inc.

- SPT Labtech Ltd.

- Swisslog Healthcare AG

- BD(Kiestra)

- LabVantage Solutions Inc.

- LabWare Inc.

- Opentrons Labworks Inc.

- Perceptive Automation LLC

- Yaskawa Electric Corp.

- Eppendorf SE

- Formulatrix Inc.

- Biosero Inc.

- Tecan Genomics Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日