|

市場調査レポート

商品コード

1906977

欧州の美容およびパーソナルケア製品:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Europe Beauty And Personal Care Products - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の美容およびパーソナルケア製品:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

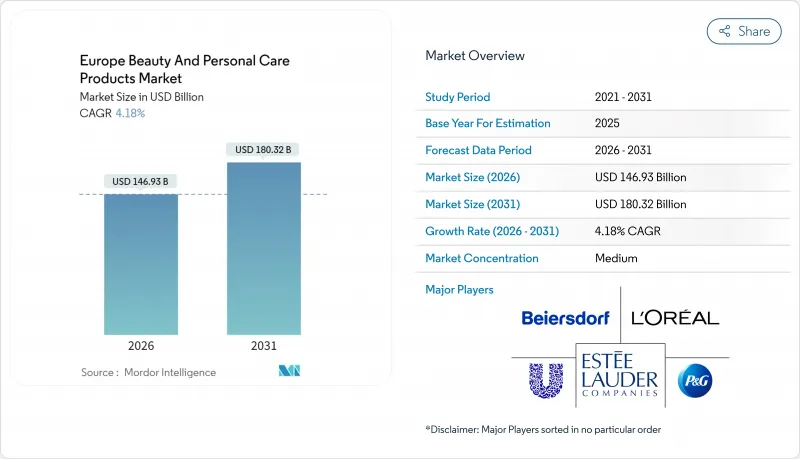

欧州の美容およびパーソナルケア製品市場は、2025年の1,410億3,000万米ドルから2026年には1,469億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR 4.18%で推移し、2031年までに1,803億2,000万米ドルに達すると予測されています。

オンライン小売がデータ駆動型パーソナライゼーションを活用して利益率を向上させる中、プレミアム化、天然成分への再配合、厳格な持続可能性法といった動向が価値創造を再定義しています。ドイツは、強固な消費者基盤、堅牢なインフラ、確立された市場プレイヤーに支えられ、収益シェアの15.83%という大きな割合を占めています。英国市場もまた、進化する市場力学、イノベーションへの注力強化、ブレグジット後の課題への適応を反映しています。2029年までに実施予定のマイクロプラスチック禁止令を受け、クリーンラベル表示が注目を集め、ブランドは植物油由来の有効成分への転換や、持続可能で環境に優しいソリューションを求める消費者ニーズに応えるための詰め替え可能な包装の推進を進めています。偽造品による年間30億ユーロの損失は消費者の信頼を著しく損なっており、業界関係者はブロックチェーンタグやQRコード追跡といった先進技術の導入を急いでいます。これらの対策はサプライチェーンの透明性向上、製品真正性の確保、市場への消費者信頼回復を目的としています。

欧州美容およびパーソナルケア製品市場の動向と洞察

プレミアム化がマスマーケットの成長を上回る

欧州では、プレミアム美容およびパーソナルケア製品ラインの成長率が市場全体の約2倍に達しています。消費者は、目に見える効果をもたらす製品への嗜好が高まる中、高性能な処方を単なる贅沢品ではなく日常の必需品と見なすようになりました。皮膚科医による検証済み製品や健康志向の効能を謳う製品は、健康とセルフケアへの消費者の関心の高まりと合致するため、より高い価格設定が可能となっています。この動向は、バイヤースドルフ社が2024年に99億ユーロという過去最高の売上を達成した事例に顕著に表れており、これは主に科学的研究と先進的な処方技術を融合させたスキンケアライン「ユーセリン」の革新によって牽引されました。主要多国籍企業は、この需要を捉えるべく、高級ブランドポートフォリオへの注力と資本投入を加速しています。ユニリーバによるドクター・スクワッチの買収と、グループ売上高に占めるプレミアムセグメントの割合を50%に引き上げるという目標がその好例です。さらに、臨床データと独自のデリバリーシステムによって強化されたブランド価値は、生活費高騰という課題が存在する中でも堅調さを維持しています。消費者がコストよりも品質と効果を優先する傾向が強まっているためです。

オンラインD2Cとマーケットプレースの急成長

2024年にはEU居住者の77%がオンラインショッピングを利用し、その購入額の20%を化粧品が占めました。オランダは94%という高い浸透率でトップに立ち、高いインターネット普及率、先進的なeコマースインフラ、利便性を重視する消費者の嗜好が、デジタル美容動向の急速な受容を後押ししていることが明らかです。ダイレクト・トゥ・コンシューマー(D2C)プラットフォームは、ブランドが顧客の嗜好、購買行動、フィードバックといったゼロパーティデータを収集することを可能にします。これにより、製品ラインナップの即時調整、ターゲットを絞ったマーケティングキャンペーンの実施、従来は実店舗小売業者に譲渡されていた粗利益率の維持が可能となります。さらに、AIを活用した色調マッチングやバーチャル試着機能は、顧客がより正確な選択を行えるよう支援することで返品を最小限に抑えるだけでなく、ショッピング体験全体の向上にも寄与します。これらのツールはオンライン購入に対する消費者の信頼を築き、最終的には販売転換率の向上、ブランドロイヤルティの醸成、そしてデジタル化が進むマーケットプレースにおける競争力強化につながります。

偽造品および並行輸入品流通経路

2023年、EU税関は総額34億ユーロに上る1億5,200万点の偽造品を差し押さえました。特に美容およびパーソナルケア製品は被害上位5カテゴリーにランクインし、この市場が偽造行為に対して脆弱であることを浮き彫りにしています。フランスでは特に深刻な打撃を受け、正規化粧品取引高が8億ユーロ減少しました。この多大な損失は同国経済に影響を与えただけでなく、製品認証プロセスが不十分かつ不透明なeコマースプラットフォームに対する消費者の信頼を損なう結果となりました。オンラインマーケットプレースにおける偽造品の蔓延は、消費者が正規品と偽造品を区別することをますます困難にし、問題をさらに悪化させています。さらに、利益率の高い高級品SKU(在庫管理単位)が偽造業者の主要な標的となっており、ブランド価値を損ない、保証費用を膨らませ、企業に偽造対策のための追加リソース投入を強いる事態となっています。

セグメント分析

2025年、パーソナルケアは欧州の美容・パーソナルケア市場を牽引し、総売上の86.72%を占めました。このセグメントは将来のCAGRを維持し、景気減速時においても衛生用品が非選択的消費財であることから、その回復力を示しています。パーソナルケア分野では、スキンケアが最大のサブカテゴリーとして台頭し、277億ユーロの市場規模を記録しました。これは、アンチエイジングソリューション、色素沈着治療、バリア修復をサポートする製品への需要増加が牽引しています。ヘアケアは168億ユーロの収益を生み出し、頭皮用美容液や硫酸塩フリーの洗浄バーなどのイノベーションに支えられ、スキンケアに次ぐ規模となりました。オーラルケアも予防医療意識の高まりから恩恵を受け、パーソナルケア分野の優位性をさらに強化しています。大衆向け価格帯のバス・シャワー製品は安定した基本販売量を維持し続け、詰め替え用パウチや固形バーといった持続可能な包装形態は、アクセシビリティを損なうことなく利益率の向上に貢献しました。

化粧品分野では、メイクアップやカラーコスメティックの革新に対する消費者需要の高まりを受け、セグメントで最も高い5.07%のCAGRを記録しました。この成長は、プレミアム処方、多機能製品、多様な肌色に対応した包括的な色展開への関心の高まりを反映しています。フレグランスラインとカラーコスメティックは、動向を捉えた新製品投入、ソーシャルメディアの影響力、デジタルエンゲージメントの増加により恩恵を受け、採用がさらに加速しました。この勢いは、スキンケア成分配合メイクアップや長時間持続処方に特化したイノベーションによっても支えられており、ブランドが進化する消費者の嗜好に応えつつ価値を獲得する機会を創出しています。

2025年、欧州市場ではマスビューティおよびパーソナルケア製品が総売上高の66.20%を占め、市場を牽引しました。これらの製品は手頃な価格帯で幅広い消費者層に対応しつつ、高い品質基準を維持しており、日常のルーティンに欠かせない定番品としての地位を確固たるものにしています。マススキンケア、ヘアケア、バス&シャワー製品は、基本的な衛生・身だしなみソリューションへの需要に支えられ、安定した販売量を維持し続けています。ブランド各社は、手頃な価格と機能性を両立させるため、バリューパック、多機能製品、詰め替え用パウチや固形バーといった持続可能な包装形態を積極的に活用しています。

既に大きな存在感を示すプレミアム製品は、2031年までCAGR5.03%と予測される市場で最も成長が速いセグメントとなる見込みです。この成長軌道により、プレミアムラインはこの期間の業界総収益増加分の半分を占め、市場拡大における重要な役割を強調しています。この急成長は、生活費の高騰という課題に直面しながらも、消費者が基本的なスキンケアにおいて、効果重視の処方と長期的な効能を求める傾向によって牽引されています。美容分野の一部では節約志向が強まる一方、高効能のプレミアムスキンケア製品への支持は揺るぎません。さらに、高級フレグランスの詰め替えイニシアチブは、サステナビリティの動向に合致するだけでなく、ブランドロイヤルティを強化し、成長を促進する感情的な絆を育んでいます。大衆市場セグメントが消費の慎重化やスーパーマーケットの高級品シフトにより縮小する中、プレミアム市場は革新主導のアプローチにより急速な成長を遂げ、他の全市場セグメントを上回る勢いです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム化がマスマーケットの成長を上回る

- オンラインD2Cおよびマーケットプレースの急増

- 清潔でマイクロバイオームに優しい処方の選好

- ヘアケア製品の年齢を問わない肌のような質感への進化

- AIを活用したハイパーパーソナライゼーションツール

- 消費者の口腔衛生に対する意識の高まり

- 市場抑制要因

- 偽造品及びグレーマーケット流通経路

- 小売業者のプライベートブランドによる価格圧力

- 分断された環境ラベル規制

- 製造コストと原材料費の高騰が市場を制限

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- パーソナルケア

- ヘアケア

- シャンプー

- コンディショナー

- ヘアカラー剤

- ヘアスタイリング製品

- その他

- スキンケア

- フェイシャルケア製品

- ボディケア製品

- リップ&ネイルケア製品

- バス・シャワー用品

- シャワージェル

- 石鹸

- その他

- オーラルケア

- 歯ブラシ

- 歯磨き粉

- マウスウォッシュおよび洗口液

- その他

- 男性用グルーミング製品

- デオドラントおよび制汗剤

- 香水・フレグランス

- ヘアケア

- 化粧品・メイクアップ製品

- フェイシャル化粧品

- アイメイクアップ製品

- リップ&ネイルメイクアップ製品

- パーソナルケア

- カテゴリー

- プレミアム製品

- 一般商品

- 成分タイプ

- ナチュラル&オーガニック

- 従来型/合成

- 流通チャネル

- スーパーマーケット/ハイパーマーケット

- 薬局・ドラッグストア

- オンライン小売店

- その他の流通チャネル

- 地域別

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- 欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L'Oreal S.A.

- Unilever PLC

- The Procter & Gamble Co.

- Estee Lauder Companies Inc.

- Beiersdorf AG

- Shiseido Co. Ltd.

- Natura & Co.

- Colgate-Palmolive Co.

- Coty Inc.

- Henkel AG & Co. KGaA

- LVMH Mot Hennessy Louis Vuitton SE

- Johnson & Johnson Consumer Health

- KAO Corp.

- L'Occitane International SA

- Puig SL

- Oriflame Holding AG

- Wella Professionals

- Interparfums SA

- Amway Corp

- Groupe Clarins