北米のフレキシブル包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Flexible Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906969

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

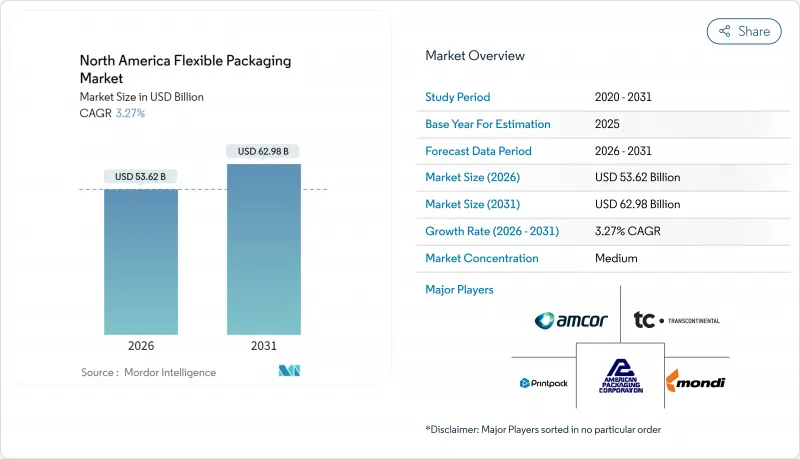

北米のフレキシブル包装市場規模は、2026年に536億2,000万米ドルと推定され、2025年の519億2,000万米ドルから成長が見込まれます。

2031年の予測では629億8,000万米ドルに達し、2026年から2031年にかけてCAGR3.27%で拡大する見通しです。

成熟したエンドユーザー需要、厳格化する持続可能性規制、段階的な技術アップグレードが、この安定した成長軌道を支えています。成長の中心は、リサイクル可能な単一素材設計、電子商取引フルフィルメントにおける自動化、医療包装量の急増にあります。一方で、ポリマー価格の変動や多層フィルムのリサイクルギャップが、短期的な上昇幅を抑制しています。ブランドオーナーは現在、消費後再生樹脂の使用目標を長期調達契約に直接組み込んでおり、一方、コンバーターは小売業者のプラスチック削減公約に対応するため、繊維ベースの製品ラインを拡大しています。競合環境は依然として分散状態ですが、規模の大きいプレイヤーは循環型経済のノウハウを獲得し、コスト優位性を確保するために統合を進めています。

北米のフレキシブル包装市場の動向と洞察

携帯用スナック包装への需要急増

携帯消費習慣の拡大に伴い、単品包装への投資が継続的に増加しております。マース社とペプシコ社の2024年製品ラインアップ拡充では、保存期間と分量管理のバランスを両立するフレキシブル包装が採用され、コンバーター各社は高速充填シール設備の増強を推進しております。包装機械の出荷額は2023年に109億米ドルに達し、分速70~100個対応のパウチラインが牽引しました。食品接触用途における再生ポリエチレン使用条件が明確化され、製品の完全性を保ちつつPCR(使用済み再生材)を事前混合することが可能となりました。この規制の明確化により、How2Recycleの「店舗回収」基準を満たす単一素材PE製スタンドアップパウチを用いたスナック製品の発売が支援され、販売量の勢いがさらに強まっています。

ブランドオーナーによるリサイクル可能な単一素材構造への移行

多層フィルムは従来、バリア課題の解決に貢献してきましたが、北米における回収率は10%未満に留まっています。ブランドオーナーは現在、単一ポリマー構造を中心に製品ポートフォリオの再設計を進めております。モンディ社がスカネメイエリ社向けに開発したポリプロピレン製ヨーグルト用パウチは、既存のリサイクルシステムに組み込まれながら60日間の保存期間を維持しました。アムコ社のAmPrima Plusプラットフォームは、積層構造と比較して製造段階までのカーボンフットプリントを最大68%低減したと報告されています。この移行には機能性バリア樹脂が不可欠であり、延伸ポリプロピレンと原子層コーティングを基盤とするEVOH代替化学技術が、共押出タイ層なしで酸素透過率0.1cc/m2/日以下を実現します。継続的改善プロトコルでは、リサイクル可能性の主張と小売業者リスト掲載を確保するため、設計をAPR重要ガイダンスに照らして評価しています。

多層フィルムの限定的な一般家庭回収

多層ラミネートはフレキシブル包装の総重量の26%を占めるもの、混合ポリマーが機械的分離を妨げるため、カーブサイド回収率は10%未満に留まっています。BASF社とトムラ社の化学的剥離パイロットプラントでは最大69%の清浄分画を抽出可能ですが、商業化は初期段階です。自治体プログラムは高価値のPETボトルを優先するため、フィルムストリームへの資金投入が不足しており、これにより北米のフレキシブル包装市場は、スケーラブルな選別ソリューションが登場するまで抑制される見込みです。

セグメント分析

プラスチック基材は2025年時点で北米のフレキシブル包装市場の86.72%のシェアを維持しており、密封性・剛性・コスト効率のバランスに優れたLDPE、HDPE、BOPPフィルムが牽引しています。しかしながら、小売業者が非再生可能な積層材から繊維ベースの小袋や郵送用袋へ切り替える動きに伴い、板紙グレードはCAGR4.41%で拡大しています。サッピ・北米社による5億米ドル規模の製紙機2号機のアップグレードにより、固形漂白硫酸パルプの生産能力が年間47万トンに拡大。これは高バリア性コート紙への確固たる信頼を示すものです。アルミ箔は湿気に敏感な医薬品の保護用途で引き続き活用されていますが、エネルギー消費量の高さから小規模なニッチ市場にとどまっています。

循環型経済の要請によりPCR(ポストコンシューマー再生材)の採用が加速。FDA(米国食品医薬品局)の2022年ガイダンスでは食品グレード再生PEの化学的要件が明確化され、バリア性能を損なわずに最大30%のPCR率達成が可能となりました。北米の紙基材関連フレキシブル包装市場規模は、2031年までに21億8,000万米ドルの増収が見込まれます。一方、多層フィルムメーカーはリサイクル性を維持するため、無溶剤ラミネーションと相溶化剤添加物への転換を進めています。ブランドオーナーは、金属化層を機能性水性コーティングで代替する繊維・ポリハイブリッド形式を評価しており、既存プラスチックサプライヤーの混乱リスクを緩和する移行経路を創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手軽な持ち運び用スナック形態への需要急増

- ブランドオーナーによるリサイクル可能な単一素材構造への移行

- ペットフード用フレキシブル包装におけるプレミアム化

- 州レベルのPCR義務化が長期樹脂引き取り契約を促進

- マイクロフルフィルメントハブにおける自動化が超薄型メーラーフィルムを促進

- 小売業者の自動化マイクロフルフィルメント拠点への移行が、超薄型フィルムの需要を促進しております。

- 市場抑制要因

- 多層フィルムの限定的なカーブサイド回収

- 地政学的ショック後のポリマー価格変動性

- FDA規格再生ポリエチレン原料の不足

- 拡大生産者責任(EPR)法により新たな費用と報告義務が生じます

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 素材タイプ別

- プラスチック

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- ポリ塩化ビニル(PVC)

- エチレン・ビニルアルコール(EVOH)

- 紙

- アルミ箔

- プラスチック

- 製品タイプ別

- パウチ

- 袋・小袋

- フィルム及びラップ

- シュリンクスリーブおよびラベル

- その他の製品タイプ

- エンドユーザー業界別

- 食品

- 冷凍食品

- 乳製品

- 果物・野菜

- 肉類、鶏肉、魚介類

- 焼き菓子・スナック

- 菓子類

- その他の食品

- 飲料

- 医薬品・医療品

- 家庭用品・パーソナルケア

- 工業・化学製品

- 食品

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Sealed Air Corp.

- Mondi plc

- ProAmpac LLC

- Transcontinental Inc.

- American Packaging Corp.

- Sonoco Products Co.

- Printpack Inc.

- Sigma Plastics Group

- Novolex Holdings Inc.

- Constantia Flexibles

- PPC Flexible Packaging

- Charter Next Generation

- Glenroy Inc.

- CCL Industries

- Smurfit Westrock plc

- Coveris Holdings SA

- Emmerson Packaging

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日