|

市場調査レポート

商品コード

1851856

バッテリーエネルギー貯蔵システム(BESS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Battery Energy Storage System (BESS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| バッテリーエネルギー貯蔵システム(BESS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月05日

発行: Mordor Intelligence

ページ情報: 英文 200 Pages

納期: 2~3営業日

|

概要

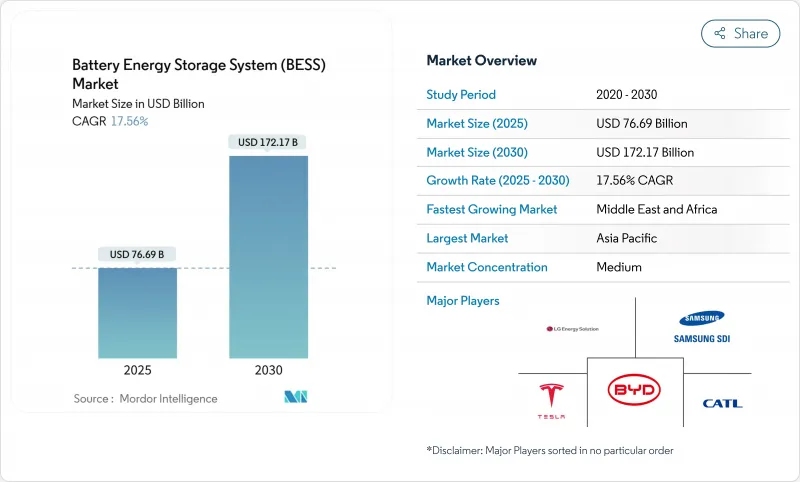

バッテリーエネルギー貯蔵システム市場規模は、2025年に766億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは17.56%で、2030年には1,721億7,000万米ドルに達すると予測されます。

リチウムイオン電池の急速なコスト低下、支援的な調達義務、グリッド近代化支出の増加は、大規模ストレージをニッチな信頼性ツールから主流インフラに変えつつあります。米国のインフレ削減法やEUのネット・ゼロ産業法などの政策的追い風が、数ギガワット規模のプロジェクト・パイプラインを支えています。一方、系統形成インバーター要件は、エネルギー裁定取引以外の収益源を拡大しています。同時に、オーストラリアとチリでは、太陽光発電と蓄電池を組み合わせた電力購入契約(PPA)の価格が同等になり、4時間バッテリーが競争力のある料金で夕方からピークまでの安定供給を提供できることが証明されました。データセンターの電力需要の増大と、政治的な後押しを受けたサプライチェーンの再調達が、このセクターの勢いをさらに強めています。

世界のバッテリーエネルギー貯蔵システム(BESS)市場動向と洞察

米国、中国、EUにおけるユーティリティ・スケールの調達義務化

義務化された調達が、開発の状況を再形成しています。カリフォルニア州では2GW、中国電力では16GWh、韓国では540MW/3,240MWhを対象とした長期募集が行われ、開発業者に収益と資金調達の可能性を示しています。欧州では、ネット・ゼロ産業法が国内コンテンツにインセンティブを与え、中国の最近の改革では、厳格な割り当て規則が撤廃され、市場のファンダメンタルズが経済性を導くようになりました。このようなプログラムは融資コストを下げ、グリッド・サービス性能保証を満たす適格なインテグレーターに量を流す。

グリッド形成インバーターの採用がコロケーションの価値を解き放つ

系統追従型から系統形成型アーキテクチャに移行することで、系統運用者がこれまで同期発電から調達していたサービスである合成イナーシャと電圧サポートをバッテリーが提供できるようになります。4.8GWのグリッド形成の必要性を示したトランスグリッドの調査や、フルエンスの30万kWのオーストラリア・プロジェクトは、商業的な実現可能性を強調しています。欧州の事業者TenneTは、2030年までに520~1270万kWの蓄電を見込んでおり、幅広い適用可能性を強調しています。慣性製品からの追加収入と相互接続条件の強化は、プロジェクトの経済性を改善し、太陽光と蓄電のハイブリッド開発に有利に働きます。

リチウムと黒鉛加工のボトルネック

中国は世界の黒鉛の90%を加工しており、インドネシアのニッケル輸出禁止は国内精錬を促し、集中リスクをもたらしています。数ギガワットのオークションが急増している矢先、材料不足がセル生産を脅かしています。Group14のような新興企業がシリコンを多く含むアノードを試験的に生産しているが、商業生産量はまだ数年先です。リサイクル・プログラムは一次需要を緩和することができるが、物流上のハードルが高いため、高純度原料を必要とするユーティリティ・スケール・プロジェクトへの直接的な影響は限定的です。

セグメント分析

リチウムイオンは2024年に88.6%の電池エネルギー貯蔵システム市場シェアを維持します。しかし、LFPのコストと熱安定性の優位性は、BYDの40GWhの2024年導入に代表されるように、CAGR19%を牽引しています。NMCケミストリーは、エネルギー密度が重要視される分野では引き続き重要であり、バナジウムフローとナトリウムイオンテクノロジーは、長時間使用やハイサイクル用途でニッチな関心を集めています。リチウムイオン電池のエネルギー貯蔵システムの市場規模は、微細化によってキロワット時当たりのコストが下がるにつれて拡大すると予測されます。化学の多様化によりサプライチェーンのリスクが軽減され、プロジェクトの資金調達が資産に特化したヘッジ構造に開放されます。

実施戦術は地域によって異なります。中国の電力会社は超低価格のLFPラックを提供し、欧州の電力会社は寒冷地への耐性を高めるためにナトリウムイオンをテストし、米国の系統運用者は8時間サービスのために亜鉛ー臭素フロー電池を試験的に導入しています。これらの並行経路は、化学の選択が万能のパラダイムではなく、デューティサイクルに最適化されつつあることを示しています。

オングリッドシステムは、標準化された相互接続と旺盛な商業収益機会に支えられ、2024年の導入の78%を占めました。しかし、オフグリッド分野は、農村部の電化と産業の回復力要件により、CAGR 18.5%で加速しています。パキスタンの2030年までの輸入予測は8.75GWhで、脆弱な国家インフラをバイパスするマイクログリッドに対する新興市場の需要を象徴しています。

グリッドモードとアイランドモードを切り替えるハイブリッド構成は、需要家にデマンドチャージ削減とバックアップ電力を提供するサブセットとして増加しています。このようなフレキシブルな資産は、仮想発電所アグリゲーションを通じて卸売市場に参加します。この動向は、現在、米国の独立系システム・オペレーター数社のタリフ更新で体系化されています。

バッテリーエネルギー貯蔵システム(BESS)市場レポートは、電池タイプ(リチウムイオン、リン酸鉄リチウム、その他)、接続タイプ(オングリッド、オフグリッド)、コンポーネント(電池パックとラック、電力変換システム、その他)、エネルギー容量範囲(100MWh未満、その他)、エンドユーザーアプリケーション(公益事業、住宅、その他)、地域(北米、欧州、アジア太平洋、その他)で区分されています。

地域分析

アジア太平洋は2024年に50.4%のシェアを維持し、中国の7,000万kWの設置ベースが毎年倍増しています。インドはSECIの1GW/2GWhオークションで転換点を迎え、日本は167万kWの容量市場入札で、容量充足におけるストレージの役割を証明しました。韓国は540MWの入札を進め、LGエナジー・ソリューションは数GWhのシステムを欧州と日本に輸出し、この地域の製造力を強調しました。

中東とアフリカはCAGR19.5%で最も急成長している地域です。サウジアラビアのSungrowとの7.8GWのパートナーシップとエジプトの200MWhのAfDB融資プロジェクトは、大規模なコミットメントを示しています。南アフリカの1GWの賞は、蓄電が慢性的な送電網の不安定性にどのように対処するかを強調しています。さらに、アラブ首長国連邦は19GWhを5.2GWの太陽光発電所と統合し、砂漠気候におけるベースロード再生可能エネルギーのパイオニアとなっています。

北米と欧州は引き続き絶対量が多いです。米国は1,000億米ドルの投資を発表しているが、2,600 GWのプロジェクトに4年間の相互接続待ちが発生しています。欧州のネット・ゼロ産業法はサプライチェーンの地域化を目指しているが、発表されたギガファクトリーの半数以上が資金調達の遅れに直面しています。英国の容量市場、イタリアのフリート義務、カナダの生産クレジットなど、地域政策の多様性は、洗練された開発者が裁定取引を行う収益モデルのモザイクを生み出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査想定と調査手法の範囲

- 市場の定義

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 最近の動向とイノベーション

- 市場促進要因

- 米国、中国、EUにおけるユーティリティ規模の調達義務化によりギガワット規模の受注が加速

- コロケーションのバリュースタックを解き放つグリッド形成インバータの要件

- オーストラリアとチリにおけるPVプラス・ストレージPPAの価格平価

- 国内製造のプルスルーを生み出すEUと米国の電池サプライチェーン行為

- データセンターとAI負荷の増加が北米の4時間ストレージ需要を牽引

- セカンドライフEV用バッテリーの利用可能性がアジアの設備投資を削減

- 市場抑制要因

- インドネシアとアフリカにおけるリチウムと黒鉛加工のボトルネック

- 消防法の強化(UL-9540A、NFPA-855)による工場バランスコストの上昇

- 米国ISOの長い相互接続待ち行列がFTMプロジェクトの収益を遅らせる

- 高金利環境がマーチャント・レベニュー・スタックを圧迫する

- サプライチェーン分析

- 規制と政策の展望

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- バッテリータイプ別

- リチウムイオン

- リン酸鉄リチウム(LFP)

- ニッケル・マンガン・コバルト(NMC)

- 鉛蓄電池

- その他[フロー電池(バナジウム、亜鉛-Br)、ナトリウム系(NaS、Naイオン)

- 接続タイプ別

- オングリッド(ユーティリティ相互接続)

- オフグリッド(マイクログリッド、ハイブリッド)

- コンポーネント別

- バッテリーパックとラック

- 電力変換システム(PCS)

- エネルギー管理ソフトウェア(EMS)

- プラントバランスとサービス

- エネルギー容量範囲別

- 100MWh未満

- 101~500 MWh

- 500MWh以上

- エンドユーザー用途別

- 住宅用

- 商業・産業用

- ユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- BYD Company Limited

- Contemporary Amperex Technology Co. Ltd.(CATL)

- LG Energy Solution Ltd.

- Panasonic Holdings Corp.

- Tesla Inc.

- Samsung SDI Co. Ltd.

- Fluence Energy Inc.

- ABB Ltd.

- Siemens Energy AG

- GE Vernova

- Hitachi Energy Ltd.

- Mitsubishi Power

- Sungrow Power Supply Co.

- Eaton Corporation plc

- Toshiba Corp.

- EVE Energy Co.

- VARTA AG

- Saft SAS(TotalEnergies)

- CellCube Energy Storage Systems Inc.

- Enphase Energy Inc.