|

市場調査レポート

商品コード

1906919

インドネシアのペットフード市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Indonesia Pet Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| インドネシアのペットフード市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 283 Pages

納期: 2~3営業日

|

概要

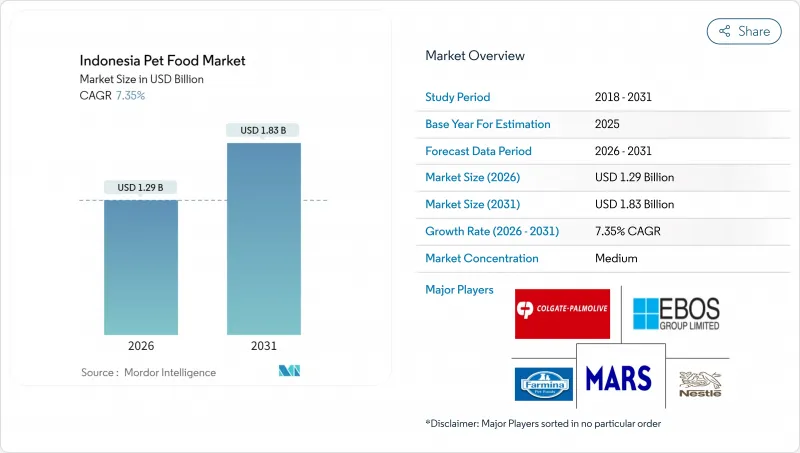

インドネシアのペットフード市場は、2025年に12億米ドルと評価され、2026年の12億9,000万米ドルから2031年までに18億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.35%と見込まれています。

健全な世帯所得の伸び、ペットの人間化傾向の顕著な進展、電子商取引の急速な普及が相まって需要を強化する一方、厳格なハラール認証規則が生産戦略の再構築を促しています。食品製品は依然として収益の中核を担いますが、飼い主が予防医療を重視する傾向から、機能性栄養補助食品が急速に拡大しています。ジャワ島は人口密度の高い都市部と優れた物流インフラにより主導的地位を維持していますが、スマトラ島とカリマンタン島も拡大の回廊として魅力を増しています。競合の激しさは継続しており、多国籍大手企業が現地生産拠点を拡大する一方、機敏なインドネシア国内メーカーが価格に敏感なセグメントを活用しているため、価格帯ごとに差別化された提案の余地が残されています。

インドネシアペットフード市場の動向と洞察

中産階級のペットオーナーにおける可処分所得の増加

月収700万ルピア(約467米ドル)以上の世帯における可処分所得は、2020年から2024年にかけて年率4.2%で拡大しました。この追加的な購買力により、特に都市部の初めてのペットオーナーにとって、市販ペットフードは「贅沢品」から日常的な食料品へと認識が変化しています。ジャカルタにおける月間平均ペットフード支出は現在30万ルピア(約20米ドル)に達し、地方を大きく上回っています。この構造的な上昇が、プレミアムドライフード、ウェットフード、機能性おやつへの需要を促進し、総販売数量と売上高を牽引しています。金融サービス企業は2024年、専門食の費用を補償する事故・疾病保険を導入し、飼い主の製品グレードアップ意欲を後押ししました。家計が手頃な価格帯を重視しつつもグレードアップを図る中、上位メインストリーム層に位置するブランドが最大の恩恵を受けています。この傾向はジャワ島で最も顕著ですが、スマトラ島やカリマンタン州の州都における可処分所得の増加により、中期的には同様のパターンが再現される見込みです。

ペットの人間化がプレミアム化を牽引

都市部のミレニアル世代とZ世代の飼い主はペットを家族の一員と捉え、原材料の透明性、ライフステージ別対応、機能性への期待が高まっています。ヒューマングレードの肉タンパク質、グレインフリーレシピ、クリーンラベル表示はニッチから主流商品へと移行。この意識変化はSNS上の購買行動に顕著に表れ、InstagramやTikTokでの製品レビュー拡散がブランド認知を加速させています。獣医師は、バランスの取れた食事と疾病予防を結びつける健康教育を通じてこの動向を後押しし、科学的に裏付けられた製品ラインへの需要を強化しています。「飼料」から「栄養」への認識の変化に伴い、単価は上昇する一方、飼い主は予算管理のため小容量パッケージを選択する傾向にあります。プレミアム化はまた、メーカーに「持続可能な方法で調達された魚粉」や「責任ある方法で飼育された家禽」といったイメージ向上効果のある主張への投資を促し、富裕層の購買者におけるブランド価値を高めています。

低所得層飼い主の価格感応度

飼い主は食卓の残り物や低タンパクの自家製食で食事を補うことが多く、これがプレミアム製品の普及を妨げる要因となります。地域ブランドは、地域の炭水化物充填剤を使用した低価格キブルでシェアを守ろうとしていますが、利益率は依然として低いままです。ラマダンや学校休暇中のプロモーション用バンドル販売は一時的に販売量を押し上げますが、持続的な浸透にはさらなるコスト削減が必要です。モバイル決済割引や小分け包装は、予算に制約のある世帯を段階的に定期購入サイクルに取り込む上で有望です。

セグメント分析

2025年時点でインドネシアのペットフード市場において、フードセグメントは68.85%という大きなシェアを占めております。これは主に、ドライフードの普及と都市部におけるウェットフードの存在感の高まりによるものです。このセグメントは幅広い価格帯を提供し、エコノミーから超プレミアム層までの参加を可能にするとともに、おやつやトッピングとのクロスプロモーションにより平均購入額を押し上げています。メーカーは鶏肉、マグロ、乳製品ベースのバリエーションで風味を現地化し、インドネシアの味覚嗜好に適合させています。常温保存可能なドライフードは気候変動への耐性という利点があり、一方ジャワ島のペットオーナーはコールドチェーンの信頼性向上に伴い、ウェットパウチの試用を増加させています。ペット用栄養補助食品は10.10%という最速のCAGRを示し、予防的なペット医療に対する認識を徐々に変容させています。オメガ3脂肪酸、関節サポート用コラーゲン、プロバイオティクス配合などのサプリメントは、機能性成分と具体的な健康効果を結びつける獣医師の推奨を受けています。

おやつ分野では、フリーズドライ肉や限定原料ジャーキーが従来型ビスケットを上回るなど、人間向けスナックの動向を反映しています。獣医処方食は数量的にはニッチながら高利益率を確保し、多国籍企業にとって専門流通チャネルの信頼性を強化しています。国内メーカーは高価な研究開発を伴わずに処方食需要の拡大を取り込むため、共同製造契約の模索を進めています。全製品ラインにおいて、風味の信頼性、嗜好性、食感の革新性は、インドネシアペットフード市場におけるリピート購入を左右する継続的なテーマであり続けております。

インドネシアのペットフード市場は、製品別(フード、ペット用栄養補助食品/サプリメント、ペット用おやつ、ペット用獣医処方食)、ペット別(猫、犬、その他のペット)、流通チャネル別(コンビニエンスストア、オンライン、専門店、スーパーマーケット/ハイパーマーケット、その他のチャネル)に分類されます。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリーおよび主要な調査結果

第4章 主要業界動向

- ペットの飼育数

- 猫

- 犬

- その他のペット

- ペット関連支出

- 消費者の動向

第5章 供給と生産の動向

- 貿易分析

- 原材料の動向

- バリューチェーンと流通チャネル分析

- 規制の枠組み

- 市場促進要因

- 中産階級のペットオーナーにおける可処分所得の増加

- ペットの人間化がプレミアム化を促進

- ペットフードの電子商取引販売拡大

- 都市部世帯における猫の飼育数の増加

- 政府の奨励策による原材料コストの低減

- 購入差別化要因としてのハラール認証

- 市場抑制要因

- 低所得層の飼い主における価格感応度

- 主要都市圏以外における冷蔵流通網の不足

- 国内魚粉・家禽製品別の供給量の変動

- 持続可能性を重視した再配合コスト

第6章 市場規模と成長予測(金額と数量)

- ペットフード製品

- フード

- 製品別

- ドライペットフード

- ペット用ドライフードのサブカテゴリー別

- キブル

- その他のドライペットフード

- ペット用ドライフードのサブカテゴリー別

- ウェットペットフード

- ドライペットフード

- 製品別

- ペット用栄養補助食品・サプリメント

- 製品別

- ミルクバイオアクティブ

- オメガ3脂肪酸

- プロバイオティクス

- タンパク質およびペプチド

- ビタミン・ミネラル

- その他の栄養補助食品

- 製品別

- ペット用おやつ

- 製品別

- カリカリおやつ

- デンタルおやつ

- フリーズドライおよびジャーキーおやつ

- ソフトで噛み応えのあるおやつ

- その他のおやつ

- 製品別

- ペット用医療食

- 製品別

- 皮膚用ダイエットフード

- 糖尿病

- 消化器系敏感性

- 肥満用ダイエットフード

- 口腔ケア用フード

- 腎臓用

- 尿路疾患

- その他の獣医用ダイエットフード

- 製品別

- フード

- ペット

- 猫

- 犬

- その他のペット

- 流通チャネル

- コンビニエンスストア

- オンラインチャネル

- 専門店

- スーパーマーケット/ハイパーマーケット

- その他の販売チャネル

第7章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- Brand Positioning Matrix

- Market Claim Analysis

- 企業概況

- 企業プロファイル.

- Adabi Consumer Industries Sdn Bhd

- ADM

- Colgate-Palmolive Company(Hill's Pet Nutrition Inc.)

- EBOS Group Limited

- FARMINA Pet Foods

- Mars Incorporated

- Nestle(Purina)

- PLB International

- Schell and Kampeter Inc.(Diamond Pet Foods)

- Vafo Praha s.r.o.

- PT Central Proteina Prima Tbk

- WellPet LLC

- Perfect Companion Group Co. Ltd

- Spectrum Brands Holdings Inc.(United Pet Nutrition)