グリーン建材:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Green Building Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906918

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

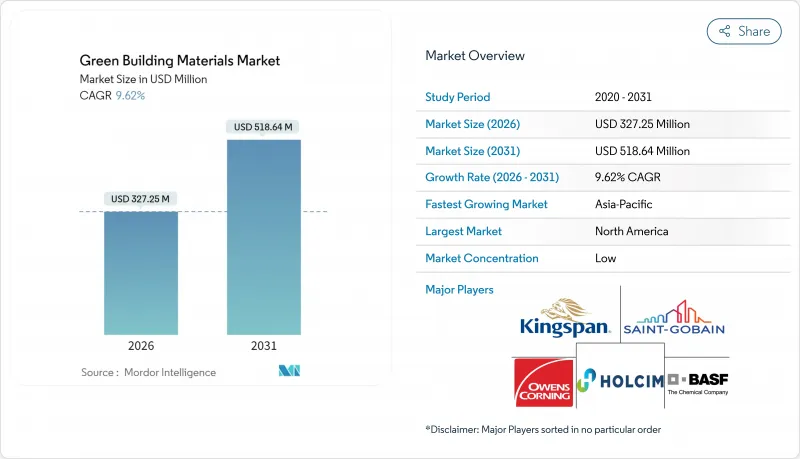

グリーン建材市場は、2025年の2億9,852万米ドルから2026年には3億2,725万米ドルへ成長し、2026年から2031年にかけてCAGR9.62%で推移し、2031年までに5億1,864万米ドルに達すると予測されております。

この見通しは、ゼロエミッション建設に向けた持続的な政策圧力、企業のネットゼロ目標への取り組みの増加、低炭素建材技術の急速な普及拡大を反映しています。欧州連合(EU)、米国、その他の主要経済圏における規制の整合化により、従来の分断が解消され、世界のメーカーは規模の経済効果を享受し、製品革新を加速することが可能となっています。需要はさらに、従来製品との価格差を縮める財政的インセンティブによって支えられており、デジタル資材追跡ツールは使用済み資材の価値ストリームの収益化を開始しています。これらの要因が相まって、グリーン建築資材市場がこれまで経験した中で最速の導入サイクルを引き起こしています。

世界のグリーン建材市場の動向と洞察

義務的な省エネルギー基準の強化

世界各国の建築基準は、任意のガイドラインから拘束力のある性能基準へと移行しています。欧州では改正された「建築物のエネルギー性能指令」により、2030年までにすべての新築建物において現場での化石燃料排出量をゼロにすることが義務付けられ、既存住宅ストックも同年までに最低E等級への改修が求められます。米国もこれに追随し、2024年国際省エネ基準(IECC)では州の採用を効率化し、ライフサイクル炭素排出量に関する規定を追加しています。より厳格な基準は、高性能断熱材、低炭素コンクリート、先進的なファサードへの需要を促進し、デジタルコンプライアンスプラットフォームを通じて製品の持続可能性を検証できるサプライヤーに有利に働きます。執行強化により従来型建材のコンプライアンスコストがさらに上昇し、認証済み代替材に持続的な競争優位性が生まれています。

政府のインセンティブと認証制度

税額控除、グリーンボンド、優遇融資がプロジェクト経済性を変革しています。米国インフレ抑制法セクション45Lは対象住宅1戸あたり最大5,000米ドルを提供し、179D控除はより大規模な商業施設改修にも適用範囲を拡大しました。カナダはクリーンエネルギーインフラに100億カナダドルを割り当て、認証材料への資本流入を促進しています。LEED、WELL、ENERGY STARなどのプログラムが割引融資と連動したことで、開発業者は先進製品に伴う15~25%の価格プレミアムを相殺可能となりました。これらの優遇措置はコスト重視セグメントでの採用を加速させ、最新の認証ポートフォリオを維持するメーカーにとって安定した収益源を創出します。

認証材料の高額な初期費用

認証製品は通常、試験費用、特殊加工、小ロット生産により15~25%の価格プレミアムが発生します。このプレミアムは住宅建設分野で特に顕著であり、購入者が初期費用に重点を置くため、ライフサイクルコスト削減効果が見過ごされがちです。カーボンネガティブコンクリートやバイオベース断熱材などの新規製品には、研究開発費の償却費用も上乗せされます。生産量の増加や炭素価格設定によるコスト差の縮小に伴いこの費用は減少傾向にありますが、特に強力なインセンティブ制度のない発展途上地域では、初期費用の高さが短期的な導入障壁として残っています。

セグメント分析

低炭素コンクリート・セメントは2025年時点でグリーン建材市場の24.17%を占め、従来型セメントに関連する世界温室効果ガス排出量8%の削減が業界の喫緊課題であることを示しています。強度を維持しつつ45%のCO2を固定化する鉱物炭酸化プロセスなどの画期的な技術は、試験段階から限定的な商業規模へ移行しています。ハイデルベルク・マテリアルズのレンフルトプロジェクトでは年間7万トンのCO2を回収予定であり、主流技術としての実現可能性を示しています。構造用鋼材には通常93%のスクラップが含有され、寿命終了時には98%の回収率を達成するため、再生金属の需要は安定しています。エンジニアードウッド製品、特にクロスラミネート材(CLT)は、迅速な組立、軽量基礎、現場での炭素貯蔵といった利点を開発業者が活用するにつれ、拡大を続けています。鉱物ウール断熱材は、新たな不燃製品ラインにより主力製品としての地位を維持しています。一方、セルロースおよびバイオフォーム断熱材は、再生可能原料と高い断熱性能に支えられ、CAGR10.17%で進展しています。再生プラスチック複合材は、ライフサイクル評価によるマイクロプラスチック流出への懸念から、より選択的に成長していますが、木質ポリマーボードは外装デッキやファサードのニッチ市場への浸透を続けています。

材料ごとに成長見通しは異なります。低炭素バインダーは飛行中の炭素回収補助金の恩恵を受けており、炭素価格制度が拡大すれば加速するでしょう。マス・ティンバー市場は、認証林業の拡大と建築基準法における高さ制限の見直しに依存しています。セルロースの成長軌道は、十分な使用済み紙原料の確保と酵素処理プラントの規模拡大にかかっています。全体として、素材の革新は競争上の差別化を強化し、既存企業に対し、循環型経済の特徴、検証済みのカーボンフットプリント、デジタルパスポートを全製品ラインに統合することを迫っています。

地域別分析

北米は2025年のグリーン建材市場規模の40.35%を占めており、長年にわたるENERGY STARやLEEDプログラム、州レベルのゼロエネルギー対応建築義務化が反映されています。インフレ抑制法に基づく連邦税額控除が国家的な整合性を強化する一方、カリフォルニア州の2025年建築基準サイクルでは、製品含有炭素量の制限がさらに強化される見込みです。カナダの「より環境に優しい住宅イニシアチブ」は、低金利融資を改修工事に導き、セルロースおよび鉱物ウール断熱材の需要を刺激しています。

欧州では、建築物のエネルギー性能指令と導入予定の炭素国境調整メカニズムにより、高炭素輸入品のコスト上昇と国内低炭素生産の促進が相まって、高い導入基盤が維持されています。スカンジナビア諸国では既に、全ての大型建築物に対しライフサイクル炭素評価を義務付けており、デジタルパスポートやマス・ティンバー(大規模木造)の需要を加速させています。ドイツとフランスは公共部門における低炭素コンクリートの調達を主導し、英国では都市部解体工事から再利用可能な資材を回収する循環型建設ハブの試験運用を進めています。

アジア太平洋地域は、急速な都市化と進化するグリーンビルディング基準が相まって、2031年までCAGR10.95%で拡大すると予測されています。中国では2025年までに全ての新規プロジェクトが最低でも基本グレードのグリーン認証を取得することが義務付けられており、複数の省では製造時炭素排出量の基準値が導入されています。インドの省エネルギー建築基準やインドネシアのグリーンビルディング評議会評価システムが早期導入を推進していますが、自治体ごとの施行状況がばらついているため、短期的な需要拡大には抑制的な要素があります。既に成熟したオーストラリアとシンガポールは、地域全体に専門知識を輸出しており、サプライチェーンの現地化と地域認証基準の強化を促進しています。

南米、中東・アフリカは依然として発展途上ながら、インフラ投資の拡大に伴い魅力的な市場です。ブラジルの「Procel Edifica」ラベル制度やアラブ首長国連邦の「Estidama Pearl」評価システムは、気候特性に応じた性能要件を満たすため、資材供給業者に現地生産を促しています。資金調達が依然として主要な障壁ではありますが、多国間銀行によるグリーンボンドのこれらの市場への流入が増加しており、次期計画サイクルにおける普及加速の基盤が整いつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 義務化された省エネルギー基準の強化

- 政府のインセンティブと認証制度

- 企業のネットゼロ目標、含有炭素調達

- 老朽化した建築ストックに対する改修ブーム

- デジタル材料パスポートによる使用済み価値の収益化

- 市場抑制要因

- 認証材料の高額な初期費用

- 地域ごとの認証と性能の複雑さ

- 2027年以降のバイオベース原料供給逼迫

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材タイプ別

- 低炭素コンクリートおよびセメント

- 再生金属

- 加工木材/再生木材

- 鉱物ウール断熱材

- セルロースおよびバイオフォーム断熱材

- 再生プラスチック複合材

- 用途別

- 枠組み

- 断熱材

- 屋根材

- 外装用サイディング

- 内装仕上げ

- その他の用途

- エンドユーザー業界別

- 住宅用

- 商業用

- 産業・公共施設向け

- インフラストラクチャー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- BASF

- Binderholz GmbH

- Cemex S.A.B. de C.V.

- Coromandel International Ltd.

- DuPont

- Heidelberg Materials

- Holcim Ltd

- Interface Inc.

- Kingspan Group

- Owens Corning

- PPG Industries Inc

- Rockwool A/S

- Saint-Gobain

- Sika AG

- SmartLam

- Steico SE

- Weyerhaeuser Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日