ハードウッド:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hardwood - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906280

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

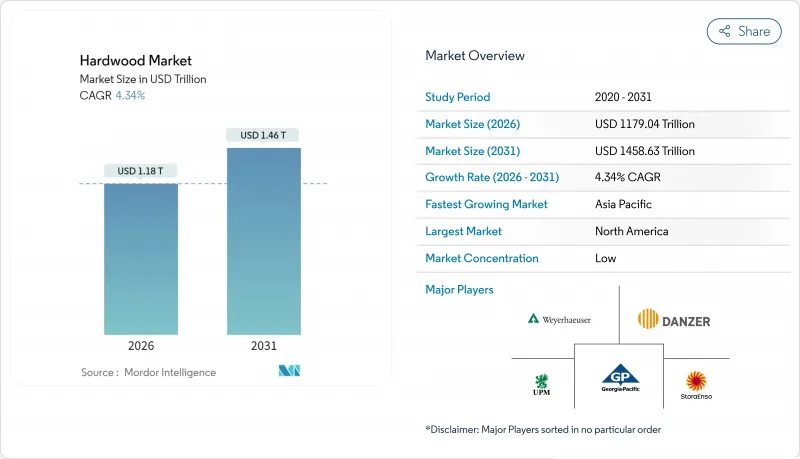

ハードウッド市場は2025年に1兆1,300億米ドルと評価され、2026年の1兆1,790億4,000万米ドルから2031年までに1兆4,586億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.34%と見込まれます。

成長の背景には、欧州連合森林破壊防止規則(EUDR)をはじめとする持続可能性規制の強化と、建設・床材・高級家具分野における堅調な最終用途需要があります。市場リーダー企業は原料調達リスクを軽減するため垂直統合型サプライチェーンへの投資を進めており、違法伐採に対する世界の取締りの強化はコンプライアンスコストを押し上げる一方、認証木材のプレミアム価値をさらに高めています。アジア太平洋地域の成長ペースは、進行中の都市化と中産階級の消費拡大に支えられ、北米および欧州のやや鈍化しているもの依然として規模の大きい消費基盤と均衡を保っています。供給面では、製材所の自動化による効率性向上、デジタルトレーサビリティの広範な導入、国内伐採加速に向けた米国の政策動向など、すべてが規律ある生産性主導の成長時代を示唆しています。

世界のハードウッド市場動向と洞察

世界のグリーンビルディングプロジェクトにおける認証済み持続可能ハードウッド材の需要増加

2025年時点で、約2億8,000万ヘクタールの森林がPEFC(森林認証制度承認プログラム)またはFSC(森林管理協議会)認証を取得しており、第三者認証はマーケティング上の付加価値ではなく参入要件へと変化しています。2024年12月に発効するEU森林破壊防止規則(EUDR)は、輸出業者に対し出荷ごとの地理位置情報を提示することを義務付け、供給業者に断片化された業務全体でのデジタルトレーサビリティの整備を迫っています。これに対しFSCは、コンプライアンス負担軽減のための専用「規制モジュール」を導入いたしました。認証プレミアムは欧州域外へ拡大しており、東アジア・東南アジアの輸入業者も、経済協力開発機構(OECD)市場への下流アクセス保護のため、検証済み原産地証明を要求する傾向が強まっています。ビューローベリタスは、FSC・PEFC・合法性チェックを単一現地調査で統合するマルチスキーム監査が顕著に増加していることを確認しており、これによりコンプライアンス重複コストの削減が可能となります。

世界の中産階級による高級木製家具への支出拡大

アジア太平洋地域における所得増加は、無垢材家具への需要を再活性化させましたが、短期的な販売は住宅取引動向に連動して変動しています。ウィリアム・ブレア社の分析によれば、中古住宅取引と家具売上高には強い相関関係が認められ、長期的な基盤は健全であるにもかかわらず、販売量が伸び悩んでいる理由を説明しています。運賃高騰とデフレ傾向の価格動向が引き続き利益率を圧迫していますが、在宅勤務環境の質向上といった人口動態の追い風により、4~6%の安定成長帯が維持されています。2024年初頭の米国産ハードウッド材のインド向け輸出額は287万米ドルに達し、ホワイトオーク、ヒッコリー、レッドオークが牽引しました。これは、インドの輸入基盤が低い一方で、高級ハードウッド種に対する潜在的な需要が存在することを示しています。

国際的な違法伐採防止規制(EUDR、レイシー法)の強化による供給の不安定化

EU森林破壊防止規則や米国レイシー法を含む厳格な規制により、国境を越えるハードウッドの全積荷に対しエンドツーエンドの追跡が義務付けられ、各取引に書類作成と検証の負担が増加しています。この追加的な審査は輸入業者・輸出業者双方にコスト上昇をもたらし、合法伐採の証明が困難な地域からの発注を縮小する買い手も既に現れています。欧州委員会の2025年4月ガイダンスでは年次デューデリジェンス報告が認められていますが、出荷単位の地理データ提出は依然として義務付けられており、多様な調達先を扱うサプライヤーの固定費増加につながっています。

セグメント分析

オーク材は2025年の消費量の27.74%を占め、ハードウッド市場で最大のシェアを獲得しました。ペンシルベニア州とミズーリ州の立木価格報告書ではホワイトオーク単板材の天井価格が顕著に高値を示しましたが、混合製材用丸太の平均価格は千ボードフィートあたり約260米ドルで落ち着き、等級間の価格差拡大が浮き彫りとなりました。高級家具や音響パネル用途に牽引されたクルミ材は、5.71%のCAGRがハードウッド市場全体の成長を上回り、大きなシェア獲得が見込まれます。マホガニーは絶滅危惧種国際取引条約(CITES)指定による生産能力制約が続く一方、チェリー材は流行サイクルの沈静化で横ばい状態です。チューリップウッドやブナなどの二次樹種は、認証プレミアムを背景にニッチなプロジェクト仕様で採用が進むもの、オークやクルミほどの規模には至りません。多様な樹種ポートフォリオを保有する統合企業は、地域間の価格差を活用することで収益を平準化し、気候変動による樹種分布の変化に対するヘッジ効果を得ています。

消費者は審美性だけでなく透明性への信頼性からも樹種を選択する傾向が強まっており、トレーサブルなバリューチェーンの戦略的価値が高まっています。この好循環は、森林管理協議会(FSC)や森林認証制度推進プログラム(PEFC)の監査に投資する森林所有者に報い、監査や管理連鎖(CoC)コストを相殺する価格差を持続させています。

地域別分析

北米は、広大な森林資源、成熟したインフラ、認証林業を促進する規制環境により、2025年の売上高の36.55%を占めました。2025年3月の米国大統領令による伐採拡大は、山火事対策の強化と輸入依存度の低減を目的としておりますが、Canfor社のサウスカロライナ州工場閉鎖(3億5,000万ボードフィートの生産能力削減)など製材所の閉鎖事例は、市場サイクルが政策意図を上回る可能性を改めて浮き彫りにしております。米国主要供給国としてのカナダの役割は依然として極めて重要です。潜在的な相殺関税は国境を越えた貿易の流れを再構築し、中西部および北東部のプロジェクト経済性に影響を与える可能性があります。メキシコはUSMCAによる無関税アクセスを活用していますが、加工規模が不足しているため、米国国境付近の地域家具クラスターへの貢献に限定されています。

アジア太平洋回廊は年平均CAGR5.42%で拡大し、ハードウッド市場の主要な成長エンジンとなっています。中国は2024年に998万立方メートルのハードウッド原木を平均277米ドル/立方メートルで輸入し、建設活動全体が低調であるにもかかわらず、高級樹種への転換を進めています。インドのハードウッド市場は依然として潜在的な成長余地が大きく、米国産材の輸入構成比はわずか5%に留まっています。物流や関税摩擦が緩和されれば、樹種多様化に向けた大きな成長余地が期待されます。東南アジアの輸出国、特にベトナムは世界の家具受注を埋めていますが、インドネシアの合板セグメントは需要減退に直面しており、地域内での業績格差が浮き彫りとなっています。

欧州では認証基準に基づく安定した需要が継続する一方、EU木材規制(EUDR)を通じたサプライチェーンの再構築が進み、堅牢な管理記録を有する国内・北欧産業者に有利な状況が生まれています。ドイツの針葉樹輸入急減(2024年-34%)は構造的な代替品への移行を示唆しており、この傾向はハードウッド市場にも波及する可能性があります。中東・アフリカ地域では国家規模の大型プロジェクトによる需要増が見込まれますが、不安定な物流と限られた乾燥炉容量が短期的なハードウッド展開を制約しています。一方で、地域基準がカーボンポジティブ建材を推進する中、長期的な展望は有望です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のグリーンビルディングプロジェクトにおける認証済み持続可能なハードウッド材の需要増加

- 世界的に拡大する中産階級による高級ハードウッド家具への支出動向

- ハードウッドベニヤを用いたエンジニアードウッド製造の成長

- 世界の住宅改修におけるハードウッドフローリングの採用増加

- 収穫・製材における技術革新による収量と供給効率の向上

- 市場抑制要因

- 国際的な違法伐採規制強化(EUDR、レイシー法)による供給変動性

- 世界市場における安価な針葉樹材および複合材代替品による価格圧力

- 貿易混乱と関税の不確実性がハードウッド輸出の流れに与える影響

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場における最新動向とイノベーションに関する洞察

- 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

第5章 市場規模と成長予測

- 種属別

- オーク

- メープル

- チェリー

- ウォルナット

- マホガニー

- その他

- 用途別

- 床材

- 家具

- 建設

- インテリアデザイン・装飾

- 産業用包装・パレット

- 木工製品

- その他の用途

- 流通チャネル別

- 直販

- 販売代理店/卸売業者

- 小売(オフラインおよびオンライン)

- その他流通チャネル

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Weyerhaeuser Company

- Georgia-Pacific LLC

- Danzer Group

- Baillie Lumber Co.

- Stora Enso Oyj

- UPM-Kymmene Oyj

- Mohawk Industries, Inc.

- Armstrong Flooring, Inc.

- Rougier Afrique International

- Samling Group

- Greenply Industries Ltd.

- Arauco

- Sumitomo Forestry Co., Ltd.

- Dongwha International

- Columbia Forest Products

- Century Plyboards Ltd.

- Norbord Inc.

- Kronospan Limited

- Mannington Mills, Inc.

- Roseburg Forest Products

- Holzindustrie Schweighofer(HS Timber Group)

- Stella-Jones Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日