|

市場調査レポート

商品コード

1906264

低分子医薬品受託開発製造機関(CMO):市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Small Molecules Contract Development And Manufacturing Organization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 低分子医薬品受託開発製造機関(CMO):市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

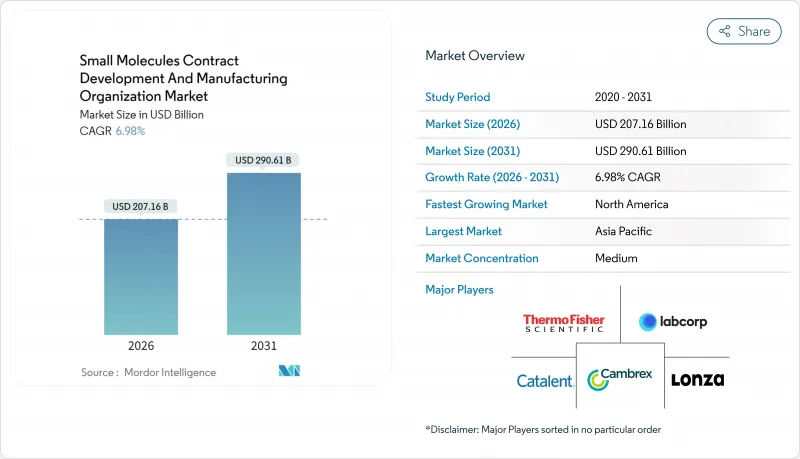

低分子医薬品受託開発製造機関(CMO)市場は、2025年の1,936億4,000万米ドルから2026年には2,071億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.98%で推移し、2031年には2,906億1,000万米ドルに達すると予測されております。

この成長加速は、製薬イノベーターが資産軽量化モデルへ戦略的に転換していることを反映しています。複雑な原薬合成や医薬品製造を外部委託することで、より高付加価値の研究開発に資本を集中できるためです。連続製造技術、人工知能によるプロセス最適化、サプライチェーンのレジリエンスに対する規制当局の注目度向上などが相まって、最高水準のCDMOへの需要が高まっています。2024年12月にノボ・ホールディングスがカタレントを165億米ドルで買収した事例は、次世代治療薬にとってCDMO市場が重要インフラであることを裏付けております。規模のメリットと専門化圧力が高まる中、低分子医薬品製造サービスが現行収益の過半数を占める一方、初期段階のパイプライン支援と統合型CMCソリューションが最も急速な成長を示しております。地域別では、北米が収益面で主導的立場にある一方、アジア太平洋地域はコスト優位性のある生産能力の増強と多国籍プログラムを誘致する政府の優遇措置に支えられ、最も高い成長軌道を示しています。

世界の低分子医薬品受託開発製造機関(CMO)市場の動向と洞察

大手製薬企業による原薬・製剤製造のアウトソーシング増加

多くの大手製薬企業において、製造はもはや戦略的資産とは見なされておらず、経営陣は資本を創薬プラットフォームや後期臨床プログラムに集中させています。2024年12月に締結されたCambrex社とイーライリリー社の専用生産能力契約は、大手製薬企業が自社工場を増設する代わりに外部生産能力を確保する現状を如実に示しています。ノウハウ移転が完了すると、スポンサー企業がこうした外部委託を撤回することは稀であり、低分子医薬品受託開発製造機関(CMO)市場には循環的な需要ではなく構造的な需要が生まれています。規制対応の実績が長く、複数製品対応の封じ込め設備、堅牢な品質管理システムを有するCDMOは、スポンサー企業が限界的なコスト削減よりも信頼性を重視するため、プレミアム価格を獲得しています。製薬業界の再編が複数回行われ、社内の製造ノウハウが枯渇した結果、内部の人員制約が生じていることも、アウトソーシングの勢いを後押ししています。この持続的な契約の流れは、資本集約的なCDMOの拡張に伴うリスクを軽減し、統合を促進します。なぜなら、供給中断なくパイプラインの幅広さと世界のローンチに対応するには、規模の拡大が不可欠となるからです。

2025年以降の低分子抗がん剤承認の急増

2024年にFDAが承認した新規低分子医薬品50件のうち、91%がオンコロジー分野のパイプラインから生まれました。精密医療研究の成熟に伴い、この勢いは継続すると予想されます。高活性API(原薬)には厳格な封じ込め設備、特殊な個人用保護具、検証済み洗浄プロトコルが必要であり、これらを習得しているのは一部のCDMOのみです。2025年1月に稼働を開始したオロンの2,500万ユーロ規模の超高活性物質施設は、この分野で競争するために必要なインフラ投資の拡大を象徴しています。オンコロジー分野のスポンサー企業は、技術移転の期間を短縮するため、経路探索、高活性API製造、後期段階の製剤開発を一つの品質システム下で統合するCDMOを高く評価しています。2024年9月に更新されたニトロソアミンに関するガイダンスは分析の複雑性を増し、自社内に遺伝毒性不純物に関する専門知識を有するプロバイダーとの提携をイノベーターに促しています。この需要パターンはプロジェクトのバックログと稼働率を押し上げ、価格規律を強化するとともに、専門プロバイダーの収益可視性を高めています。

米国・EUによるデュアルユース合成装置の輸出規制強化

2024年12月発効の米国輸出管理規則改正により、自動ペプチド合成装置、連続流反応装置、高度な封じ込めスキッドの輸出が、転用リスクのある地域へ制限されます。オーストラリア・グループによる並行措置では、欧州サプライヤーへのライセンシング要件が拡大されます。アジア太平洋地域のスタートアップ企業は、重要機器調達において長期化または完全拒否に直面し、拡張計画が凍結されバリデーションサイクルが長期化する状況です。欧米のCDMO(受託開発製造機関)は、規制対象資産を既に保有する実績あるベンダーにスポンサーが集中するため、短期的には恩恵を受けます。しかし国内事業者は、ベンダープールが限定されることで資本代替コストの増加も負担することになります。低分子医薬品受託開発製造機関(CMO)市場では、この政策転換により地域間で不均等な生産能力増強が生じ、初期のコンプライアンス対応期間を超えてボトルネックが継続した場合、最終的には世界の供給網の回復力に圧迫がかかる可能性があります。

セグメント分析

2025年、低分子医薬品製品サービスは低分子医薬品受託開発製造機関(CMO)市場の52.02%を占めました。これは、統一された品質システムのもとで製剤、充填、二次包装を管理する単一ソースパートナーに対するスポンサーの需要を反映しています。このセグメントは2031年までにCAGR7.33%で成長すると予測されており、創薬企業が長期マスターサービス契約において物質と製品のニーズを統合する傾向が強まる中、APIのみの業務を上回る成長が見込まれます。経口固形製剤プロジェクトは、患者の親しみやすさとコスト効率の高いスケールアップにより数量面で優位ですが、高付加価値成長は、特殊な設備と封じ込め技術が必要な無菌注射剤、速溶性フィルム、乱用防止錠剤に存在します。生物学的製剤類似低分子やナノ結晶懸濁液向けの高度なポリソルベートフリー製剤は製造をさらに複雑化し、既存企業を保護する参入障壁を形成しています。

需要動向は生産能力拡張につながっており、例えば2025年1月のバイオシナとノバシナの合併では、微生物発現システムと無菌充填・包装設備が統合されました。スポンサー企業は、技術移転リスクの低減と規制監視の簡素化を、統合型医薬品製造委託を決定する主な理由として挙げています。これに対しCDMO企業は、こうした契約を活用して将来の生産能力確保を約束させ、新たなアイソレーター技術や多製品対応凍結乾燥ラインを組み込んだ設備投資計画を支えています。この結果生まれたエコシステムは、統合型プロバイダーが低分子医薬品受託開発製造機関(CMO)市場で占めるシェアを強化すると同時に、原薬専門企業が下流工程の能力を獲得するか、価格中心の調達プールに追いやられるリスクを認識させる効果をもたらしています。

2025年の収益において原薬開発・製造は48.35%を占めましたが、製剤開発・製造は7.45%と最も高い成長率を示し、スポンサーがターンキー方式の化学・製造・管理ソリューションを好む傾向が明らかになりました。分析・規制対応サービスは収益規模こそ小さいもの、高い利益率と顧客の囲い込みを実現しています。特に、世界のニトロソアミン及び元素不純物ガイドラインの複雑化がこれを後押ししています。EUROAPIが2025年1月にSpiroChemと結んだ提携は、CROとCDMOの融合に向けた転換を体現するもので、単一契約下でのGMP材料への合成経路探索を提供しています。

従来コモディティ化とみなされてきた包装・シリアル化は、米国・欧州連合・新興市場における追跡管理義務化により戦略的基盤を獲得しました。複数の包装階層にまたがるデータ集約が可能なシリアル化包装ラインが求められるためです。レベル4/レベル5のIT接続性に早期投資したCDMOは、増分収益を獲得し、顧客をDSCSA関連の罰則から守ります。予測期間においては、単なるコスト効率ではなく、サービスポートフォリオの幅広さが、低分子医薬品受託開発製造機関(CMO)市場におけるシェア拡大を決定づけるでしょう。

地域別分析

北米は2025年に売上高の41.88%を占めました。これはFDAへの精通、患者に近い物流網、国内生産を優遇する政府インセンティブによるものです。バイオセキュア法(BIOSECURE Act)の議論が活発化する中、重要医薬品製造の国内回帰の動きが加速し、クロダ社がペンシルベニア州に2025年3月に開設した23,680平方フィートの脂質製造施設のような設備投資につながっています。複数州による優遇措置パッケージにより、資本集約的な拡張における実効税率がさらに低減され、人件費が高いにもかかわらず、この地域は魅力的な投資先となっています。

アジア太平洋地域は、韓国、インド、シンガポールにおけるコスト優位性のあるクラスターを基盤に、7.72%という最高水準のCAGRで推移すると予測されています。韓国食品医薬品安全処(MFDS)などの規制当局は、連続製造ラインに対する優先審査レーンを提供し、現地CDMOの能力をICHの期待値に整合させています。通貨調整後の労働単価差と垂直統合された化学品サプライチェーンが相まって、コンプライアンスを損なうことなくコスト競争力を強化しています。多国籍スポンサー企業は、デュアルサイト戦略により認識される地政学的リスクを管理しています。初期段階または非高活性な需要をアジア太平洋地域に割り当てつつ、高活性または上市に不可欠な生産量は欧米のサイトに確保することで、ポートフォリオ全体におけるコストと安全性のバランスを図っています。

欧州は成熟しつつも革新に注力する市場シェアを有し、EMAの規制調和、厳格な環境規制、連続製造設備への改修を後押しする省エネルギー補助金に支えられています。スイスのドッティコンESは2024年9月、規制の安定性と現地人材の厚みを反映し、低分子医薬品生産能力を7億スイスフラン規模で拡張すると発表しました。欧州グリーンディールに組み込まれた持続可能性目標は、溶剤回収システムやバイオマス系原料の需要を高め、cGMP準拠に加え低炭素フットプリントを実現できるCDMOにとって新たなサービス分野を創出しています。スポンサー各社が推進する地理的多様化戦略は、総じて低分子医薬品受託開発製造機関(CMO)市場に、強靭で多方向的な成長経路をもたらしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大手製薬企業によるAPI・FDF製造のアウトソーシング増加

- 2025年以降の低分子抗がん剤承認件数の急増

- アジア太平洋地域のCDMOクラスターにおけるコスト優位性のある生産能力拡張

- AI駆動型プロセス最適化プラットフォームによるCMC開発期間の短縮

- 標的治療薬向け高活性前駆体(HPAPI)需要(供給不足のサブスケール)

- 市場抑制要因

- 米国・EUによるデュアルユース合成装置の輸出規制強化

- 上級品質管理化学者の世界の不足による人件費の上昇

- 溶剤多用型CDMOにおけるESG関連融資プレミアムの上昇

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品別

- 低分子原薬

- 低分子薬品

- 経口固形製剤

- 半固形剤

- 液剤

- その他

- サービスタイプ別

- 医薬品原薬(API)の開発・製造

- 医薬品製剤・製造

- 分析・規制関連サービス

- 包装・シリアル化

- 開発段階別

- 非臨床

- 臨床

- 第I相

- 第II相

- 第III相

- 第IV相

- 商業

- オンコロジー

- 治癒領域別

- 循環器系

- 感染症

- 神経学

- 呼吸器疾患

- 代謝・内分泌

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Lonza Group

- Catalent Inc.

- Thermo Fisher Scientific(Patheon)

- WuXi AppTec

- Cambrex Corporation

- Siegfried Holding

- Recipharm AB

- Samsung Biologics(Chemical Division)

- PCI Pharma Services

- Jubilant Pharmova(Jubilant Pharma)

- Olon S.p.A

- CordenPharma

- Piramal Pharma Solutions

- Sterling Pharma Solutions

- Almac Group

- PharmaZell-Novasep

- Asymchem

- Curia Global

- Sai Life Sciences

- Eurofins CDMO