|

市場調査レポート

商品コード

1849822

低分子創薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Small Molecule Drug Discovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 低分子創薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

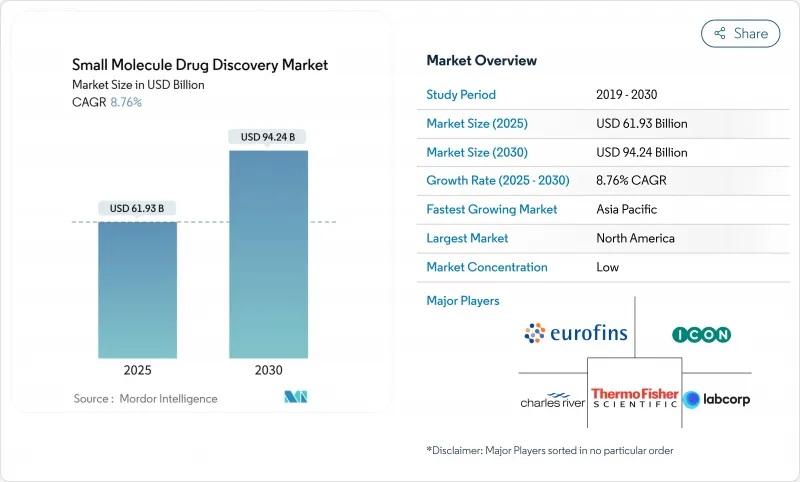

低分子創薬市場規模は2025年に619億3,000万米ドル、2030年には942億4,000万米ドルに達し、CAGR 8.76%で成長すると予測されます。

経口投与治療薬への持続的な依存、AI対応設計ツールの利用拡大、探索に特化したCROへの着実なアウトソーシングにより、生物製剤への投資が増加しているにもかかわらず、低分子は医薬品パイプラインの中心であり続けています。北米は高度な計算化学的手法の導入でリードしており、アジア太平洋は研究開発能力を最も急速に拡大しています。がん領域は依然として最大の治療分野であり、プレシジョン・メディシン・プログラムが引き続き注目されているが、抗菌薬耐性が世界的な保健上の優先事項を鮮明にしているため、感染症プロジェクトはさらに急成長しています。技術のスペシャリスト、バーチャル・バイオテクノロジー、伝統的な医薬品メーカーが、差別化された専門知識とファースト・イン・クラスの知的財産を求めてしのぎを削り、競合の激しさが増しています。

世界の低分子創薬市場の動向と洞察

慢性・加齢性疾患の世界的な負担増が経口低分子治療薬の需要を持続

人口の高齢化とライフスタイルに関連した疾患は経口剤の長期使用を促進し、低分子創薬市場を慢性疾患領域で支えています。経口錠剤は、生物製剤の注射剤よりも輸送、保管、投与が容易であり、コールドチェーン能力が限られている医療システムにおいて決定的な優位性を保っています。神経変性疾患の治療薬として2024年に承認されたいくつかの脳浸透性薬剤は、低分子が生物学的製剤では到達できないターゲットに到達することを示しており、中枢神経系治療における低分子の重要性を高めています。また、支払者は、経口投与薬を糖尿病や高血圧などの広範な疾患の治療費を管理するルートと見なしています。

化学合成と生物製剤の優れた製造可能性とコスト効率が製薬企業の研究開発投資を促進

化学合成プラットフォームは、細胞培養ベースの生物製剤製造に比べ、しばしば10~100倍低いコストでキログラム単位の原薬を製造できます。予測可能なスケールアップと長い保存期間により、企業は物流予算を圧迫することなく、幅広い患者集団にサービスを提供することができます。価格圧力が強まる中、経営幹部は創薬ポートフォリオにおける低分子化合物の配分を維持または引き上げています。これは、高血圧治療薬などの競争力のあるカテゴリーにおいて、より低いCOGが持続可能な粗利益率を支えているからです。

複雑な適応症における臨床開発コストの上昇と後期段階での失敗率

疾患関連モデルの進歩にもかかわらず、神経変性プログラムのフェーズ2での減少率は依然として高く、失敗を含めると、1つの薬剤を上市するための総費用は28億米ドルに達します。単一のパイプラインを保有する中小企業は、たった一度の不本意な結果によって存続の危機に直面するため、多くの企業が開発の早い段階でリスク分担のための提携を求めるようになっています。スポンサーは、トランスレーショナルバイオマーカーやアダプティブデザイン試験を取り入れるようになってきているが、多因子疾患におけるヒトでの有効性の予測にはまだ苦戦しています。

セグメント分析

がん領域は、2024年の売上高の33.25%を占め、免疫療法と相性の良い変異特異的阻害剤から引き続き利益を得ています。KRAS、RET、FGFRの変異を対象としたプログラムは、早期治療段階にまで拡大しており、医薬品化学の需要を支えています。感染症探索は、規模は小さいもの、官民パートナーシップが耐性の脅威をターゲットとした抗生物質や抗ウイルス剤のパイプラインを後押ししているため、CAGR予測9.65%から加速しています。中枢神経系の候補化合物は血液脳関門透過化学の改良を活用し、代謝性疾患と心血管疾患は次世代酵素モジュレーターによって安定した活動を維持しています。消化器疾患と呼吸器疾患は、慢性炎症経路に標的メカニズムを適用するニッチ企業を惹きつけています。

パンデミック(世界的大流行)時代のサーベイランス・インフラの回復により、広域抗ウイルス薬のスクリーニング・イニシアチブが強化され、耐性メカニズムを回避するケミストリーの長期的なビジネスチャンスが見込まれます。オンコロジーの強力な知的財産環境は、プレミアム価格とベンチャー企業の支援を正当化し続け、そのシェアを優位に保っています。しかし、抗体薬物複合体との競合は、併用レジメンが治療予算をシフトさせるため、2030年以降の成長を抑制する可能性があります。進化する病原体の状況は、診療報酬の枠組みがスチュワードシップに配慮した薬剤に報いるものであれば、感染症治療薬のシェアが過去のベースラインから相対的に上昇する可能性を示唆しています。

リード最適化は、反復的な化学サイクル、SAR分析、並行ADME-毒性試験が最大の労力と試薬予算を必要とするため、低分子創薬市場全体で2024年の支出の29.74%を吸収しました。新しい物理情報に基づく生成モデルは、調整された効力と選択性を持つアナログを提案するが、医薬品化学者は臨床グレードのプロファイルを達成するために、依然として多段階合成とスカフォールドホッピングを行っています。CAGR遺伝子編集スクリーニング、シングルセルオミックス、ネットワーク生物学によって、治療可能なタンパク質の世界が広がったおかげで、ターゲットの同定と検証は年平均9.5%のペースで進んでいます。

ヒット化合物の創出は、現在ではDNAコード化ライブラリーと仮想ドッキングを融合させ、膨大な化学的空間をふるいにかけています。フラグメントベースのキャンペーンは、FBDD由来の化合物が最近承認されたことからもわかるように、他の方法では困難なターゲットに出発点を提供します。前臨床試験における候補化合物の選択段階は、より早期に負債を除去するインシリコ毒性学の改善によって恩恵を受けるが、決定的な動物試験は依然として必須です。バイオインフォマティクス、化学、INDコンサルタントを統合したエンドツーエンドのプラットフォームプロバイダーは、スポンサーがスピードとリスクの少ないワークフローを求めていることからシェアを伸ばしています。

地域分析

北米は、成熟したベンチャーエコシステム、世界トップクラスの学術機関、ブレークスルーおよび希少疾病指定を通じた迅速な審査をサポートする規制の枠組みにより、低分子創薬市場の2024年の売上高の41.23%を創出しました。しかし、ボストン、サンディエゴ、トロントのような技術の中心地では、AIを活用した創薬スタートアップのインキュベーションが続いています。多くのグローバル企業は、学際的な才能と資本を利用するため、米国に計算化学チームの拠点を置いています。

アジア太平洋地域は、2025年から2030年にかけてCAGR 9.67%で拡大すると予測されています。中国のバイオテクノロジー企業は現在、ファースト・イン・クラスのプログラムを立ち上げており、2024年の世界的なライセンシング案件の31%は、中国から調達した資産が関与しています。政府の優遇措置、現地のベンチャーファンド、急速に拡大するCRO能力がこの地域の台頭を支えています。日本は数十年にわたる医薬品化学の卓越性を活用し、インドは強力な合成化学教育とコスト優位性から、発見志向のCROクラスターを構築しています。

欧州は、英国、ドイツ、スイスにおいて、長年にわたる製薬企業の本拠地と活気あるバイオテクノロジーの回廊が融合しています。ホライズン欧州の資金援助と官民のイニシアティブが、AIモデリングと構造生物学を融合させた国境を越えたコンソーシアムを支えています。大陸の規制当局は化学合成による環境廃棄物への監視を強めており、より環境に優しいプロセス化学技術を促しています。中東や南米の新興市場では、人材不足と規制の成熟が依然として制限要因ではあるもの、石油ドルやバイオ商品からの収益がリサーチパークに注ぎ込まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および加齢関連疾患の世界の負担の増大により、経口低分子治療薬の需要が持続

- 化学合成はバイオ医薬品に比べて製造性とコスト効率に優れ、製薬業界の研究開発投資を左右する

- AI駆動型計算化学と予測モデリングの急速な成熟により、ヒットからリードまでの期間が短縮される

- 資本の少ない仮想バイオテクノロジー発見プログラムを可能にする統合エンドツーエンドのCRO/CDMOサービスモデル

- 規制当局によるファストトラック指定(画期的医薬品、希少疾病用医薬品、優先審査)により、新規低分子医薬品の承認速度が向上

- 遺伝的に定義された患者集団に対する標的型および精密な低分子治療の増加

- 市場抑制要因

- 複雑な適応症における臨床開発コストと後期段階の失敗率の高騰

- パイプラインの急増は、バイオ医薬品、細胞・遺伝子治療に集中し、低分子プログラムから資金を転用しています。

- 化学中間体の標的外毒性と環境への影響に対する世界の規制監視の強化

- 主要な出発原料と高度な中間体のサプライチェーンの脆弱性がタイムラインリスクを増大させる

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 治癒領域別

- 腫瘍学

- 中枢神経系

- 心血管系

- 呼吸器

- 代謝障害

- 消化器系

- 感染症

- 自己免疫疾患

- その他の治療領域

- プロセス/フェーズ別

- ターゲットの特定と検証

- ヒットの生成と選択

- リード識別

- リード最適化

- 前臨床候補の選択

- 薬剤の種類別

- 合成小分子

- 天然物誘導体

- ペプチド模倣体

- PROTACと分子接着剤

- ヌクレオシド類似体

- 技術別

- ハイスループットスクリーニング(HTS)

- フラグメントベース創薬(FBDD)

- 構造ベース医薬品設計(SBDD)

- 計算/AI駆動設計

- DNAエンコードライブラリスクリーニング

- CRISPRベースのターゲット検証

- バイオアッセイ開発と細胞ベースプラットフォーム

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 学術調査機関

- 契約調査機関(CRO)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ICON plc

- Charles River Laboratories

- Promega Corporation

- Eurofins Discovery

- Schrodinger Inc.

- Labcorp Drug Development

- Thermo Fisher Scientific Inc.

- Jubilant Biosys Ltd.

- Syngene International Ltd.

- Curia Global Inc.

- Evotec SE

- WuXi AppTec

- GenScript Biotech

- ChemPartner

- Domainex Ltd.

- BenevolentAI

- Insilico Medicine

- AstraZeneca

- Pfizer Inc.

- BioDuro-Sundia

- HitGen Inc.

- Atomwise Inc.