|

市場調査レポート

商品コード

1906260

欧州の廃棄物管理市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Waste Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の廃棄物管理市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

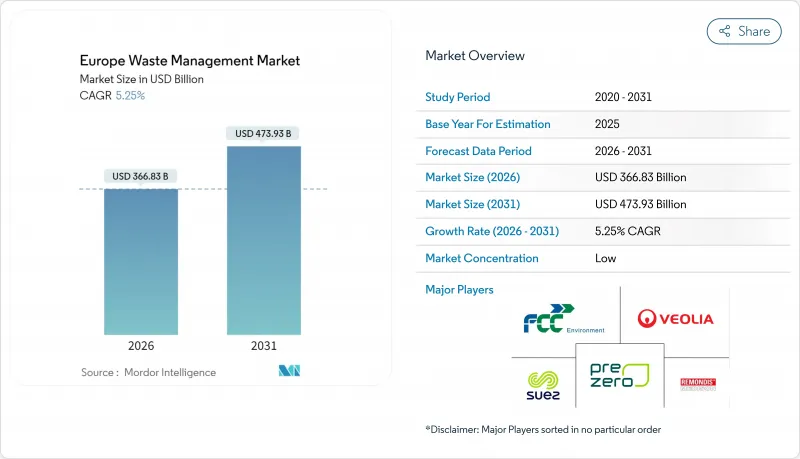

欧州の廃棄物管理市場規模は、2026年には3,668億3,000万米ドルと推定されております。

これは2025年の3,485億4,000万米ドルから成長した数値であり、2031年には4,739億3,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR5.25%で成長する見込みです。

この堅調な成長経路は、欧州廃棄物管理市場が、厳格な埋立処分削減義務、廃棄物エネルギー化(WtE)資産への急速な投資増加、そして循環型経済原則への明らかな移行からいかに恩恵を受けているかを浮き彫りにしています。規制圧力、特に欧州連合(EU)が2035年までに都市ごみ埋立処分量を10%に制限する要件は、リサイクル、化学的回収、AIを活用した収集システムへの資本流入を加速させると同時に、高度な処理技術に対する需要に飛躍的な変化をもたらしています。ドイツは成熟した拡大生産者責任(EPR)制度と強固なWtEネットワークを基盤に主要市場としての地位を維持していますが、スペインでは大規模化学リサイクルプラントとスマートごみ箱の試験導入により新たな処理能力が創出され、成長の牽引役として注目を集めています。バリューチェーン全体では、主要事業者が補完的資産を取得して完全統合型サービス構築を進めるとともに、データ中心のスタートアップ企業が、トラック走行距離・炭素排出量・運営コストを削減する分析技術の収益化を推進しています。

欧州廃棄物管理市場の動向と洞察

EU埋立処分10%規制がインフラ変革を推進

埋立処分10%上限規制は、欧州廃棄物管理市場全体で自治体の予算編成と計画スケジュールを再構築しています。ドイツは既に埋立処分量をほぼゼロに抑えていますが、スペインとイタリアは2035年までの規制順守に向け、WtEラインと高処理能力の選別施設(MRF)を急ピッチで増設中です。非順守に対する罰則とEU資金の制限が相まって、導入が遅れていた事業者も残余廃棄物をエネルギー回収や高度リサイクルへ転換せざるを得ない状況です。SUEZなどの事業者は、トゥールーズ向けに年間360GWhの熱を廃棄物から変換する地域熱供給WtEプロジェクトで対応し、規制順守が新たな公益事業収益を創出する可能性を示しました。最低コストの処分方法が消滅する中、全ての利害関係者は循環型経済を強化する高付加価値処理経路の最適化を進めています。

電子商取引包装廃棄物の急増が専門処理需要を生む

オンラインショッピングの急増により、従来のリサイクルでは処理が困難な複雑な多層包装材が発生しています。2025年3月施行の英国新規制では、食品廃棄物と乾燥リサイクル品の分別が義務付けられ、リバースロジスティクス提携や専用処理ラインの構築が迫られています。リヨネルバセル社の4,400万米ドルを投じたウェッセリング工場のような化学的リサイクルプラントは、従来システムが処理不能な複合フィルムをターゲットとしています。このニッチ分野を掌握した事業者は高価格のゲート料金を設定でき、欧州廃棄物管理市場に新たな収益源をもたらしています。

廃棄物エネルギー化インフラは資本調達と社会的受容性の障壁に直面

典型的な廃棄物エネルギー化(WtE)ユニットの建設費は2億2000万~4億4,000万米ドルに上り、許可取得には7年を要する場合もあり、スポンサーは政策変更や金利上昇のリスクに晒されます。排出ガス制御技術が実証されているにもかかわらず、特に人口密集地域では地域住民の反対により認可が遅延しています。「焼却ゼロ」政策を求める活動家の圧力により、開発業者はリアルタイム排出ガス監視システムや二酸化炭素回収装置への投資を余儀なくされ、プロジェクトの経済性が悪化し、新規設備増設が抑制されています。

セグメント分析

2025年時点で欧州廃棄物管理市場において、住宅系廃棄物が55.02%という圧倒的なシェアを占めております。これは、予測可能な住宅廃棄物発生パターンが収集ルート、料金体系、自治体予算の基盤となっていることを示しています。ベルリンやコペンハーゲンでのスマートごみ箱導入は、収集頻度の最適化と収集車両の走行距離削減を実現し、コスト上昇を抑制しています。家庭ごみが依然として主要な処理量源である一方、商業廃棄物が2031年までにCAGR7.18%で拡大する主要な成長要因として台頭しています。この急増は、電子商取引の包装材や、軽量だがかさばる廃棄物を発生させるフレキシブルワークスペースの急増に起因しており、これらには特殊な圧縮梱包技術とリバースロジスティクスが求められています。

商業廃棄物の拡大により、段ボール、多層フィルム、廃棄IT機器といった新たな素材が欧州廃棄物管理市場に流入し、個別分別と高度な処理が求められています。マドリードとミラノ近郊の物流拠点では段ボールとプラスチックを事前分別するロボット技術の実証実験が進行中であり、パリのオフィスビルでは満杯レベルセンサーを組み込み、ジャストインタイム収集を実現しています。産業廃棄物は安定した供給源であり続けていますが、その増加はプロセス効率の向上とニアソーシングによって抑制されています。一方、医療廃棄物は高齢化に比例して増加しており、熱消毒やオートクレーブサービスといったニッチな事業者を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU埋立処分10%削減義務(2035年)

- EU27カ国における拡大生産者責任(EPR)の拡大

- AI/IoT搭載スマートごみ箱の導入急増

- 電子商取引包装廃棄物の急激な増加

- 化学的リサイクルプロジェクトが非リサイクル可能なギャップを埋める

- 廃棄物由来燃料(RDF)に対するセメント共同処理需要

- 市場抑制要因

- 廃棄物エネルギー化(WtE)焼却炉の設備投資(CAPEX)及び社会的受容性の障壁

- プラスチックリサイクル能力の停滞

- AIを活用した廃棄物処理業務における人材不足

- 自治体による「ゼロ焼却」運動がWtEパイプラインを抑制

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- ソース別

- 住宅用

- 商業施設(小売店、オフィス等)

- 産業

- 医療(健康・医薬品)

- 建設・解体廃棄物

- その他(機関廃棄物、農業廃棄物など)

- サービスタイプ別

- 収集、輸送、選別及び分別

- 処理/処分

- 埋立処分

- リサイクル及び資源回収

- 焼却処理及び廃棄物エネルギー化

- その他(化学処理、堆肥化など)

- その他(コンサルティング、監査・研修等)

- 廃棄物種類別

- 都市固形廃棄物

- 産業有害廃棄物

- 電子廃棄物

- プラスチック廃棄物

- 医療廃棄物

- 建設・解体廃棄物

- 農業廃棄物

- その他の特殊廃棄物(放射性廃棄物など)

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Veolia

- Suez

- Remondis

- FCC Environment

- PreZero

- Urbaser

- Renewi

- Biffa PLC

- Viridor

- ALBA Group

- Stena Recycling

- Cleanaway Germany

- AVR

- IAG-Ihlenberger

- Covanta Europe

- DS Smith Recycling

- Macquarie Asset Management

- Augean

- Energy Capital Partners

- Paprec Group