電動工具:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Power Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906257

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

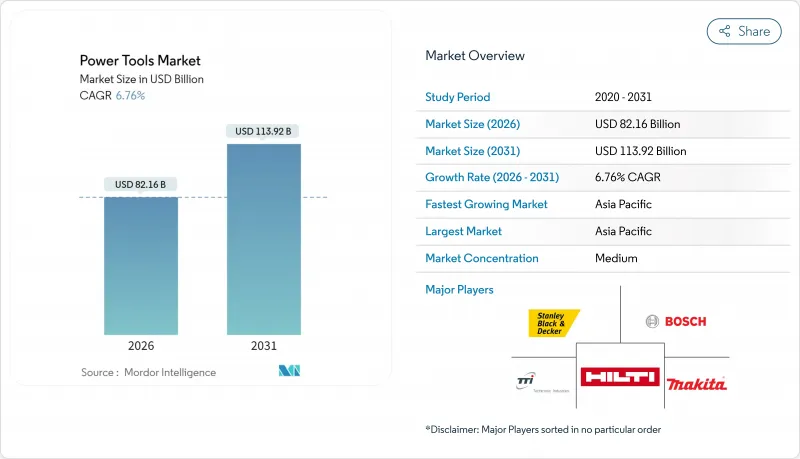

電動工具市場は、2025年の769億6,000万米ドルから2026年には821億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.76%で推移し、2031年までに1,139億2,000万米ドルに達すると予測されています。

インフラ整備計画の拡大、急速な都市化、コードレス技術への移行が、サプライチェーンが正常化する中でも需要を支えています。コードレス化は作業現場の生産性を再定義しており、主要都市における排出規制の強化が、空気圧式やガソリン式ユニットからバッテリー駆動プラットフォームへの移行を加速させています。新興経済国におけるDIY参加率の上昇と電子商取引へのアクセス拡大が消費者基盤を広げ、アジアと欧州におけるスマート製造の奨励策が高精度で接続された工具システムへの工場現場投資を促進しています。競合の激しさは依然として中程度であり、主要企業は差別化されたバッテリーエコシステムを通じてシェアを守っている一方、新規参入した中国企業は現地生産と積極的な価格設定を活用しています。

世界の電動工具市場の動向と洞察

高出力密度を実現するリチウムイオン電池プラットフォームへの移行

電池の化学組成は年間5~7%のエネルギー密度向上を継続しており、施工業者にはコード付き工具と同等の稼働時間と、コードレスの機動性という利点をもたらしています。DEWALTのタブレスセル構造は出力を50%向上させながら軽量化を実現し、屋根工や電気技師はトルクを犠牲にすることなく軽量パックを携行できるようになりました。

北米・欧州における建設機械の電動化

米国およびカナダの建設管理者の66%が、排出量規制とライフサイクルコスト削減を理由に、2年以内に完全電動化現場の実現を見込んでおります。欧州自治体も同様の目標を追求しており、ボルボなどのOEMメーカーは2030年までの全電動ラインアップを公約。移動式急速充電器の普及により航続距離への不安も軽減されております。都市部プロジェクトではバッテリー式またはコード式電動工具の指定が増加しており、空圧・油圧工具セグメントに圧力をかける一方、送電網が未整備な遠隔地ではエンジン駆動ユニットのニッチ市場が残されています。全電動フリートを導入した建設業者は最大60%のCO2削減と30%の工期短縮を報告しており、投資回収の有効性を裏付けています。

リチウム・コバルト価格の変動がコードレス製品の部品原価を押し上げる

米国による関税措置により、中国製リチウムイオン電池の総合関税率は2025年に58%まで引き上げられ、OEMの利益率と小売価格に圧力をかけています。電池部品は高出力コードレス工具のコストの30~40%を占めており、スポット価格の高騰により、メーカーは供給確保と価格安定化のため、オーストラリアやアフリカでの代替調達契約の交渉を迫られています。

セグメント分析

電動工具市場において、電動式は2025年の売上高の63.02%を占めました。コードレスサブセグメントは、リチウムイオンパックの性能がコード付き製品に近づくにつれ、2031年までCAGR7.24%で拡大しています。空気圧工具は既存の圧縮空気システムが存在する分野で地位を維持し、油圧式機器は橋梁張力調整などの超高トルクが必要なニッチ市場に対応しています。エンジン駆動式機器は、都市部の騒音規制や排出ガス規制により、オフグリッド建設現場や林業作業に限定されています。複数ブランドのバッテリー連合による所有コスト削減と充電インフラの簡素化により、コードレスソリューションの電動工具市場規模は急拡大が見込まれます。ただし、原材料価格の変動や発展途上地域における急速充電の普及制限により、価格重視のユーザー層では有線式ユニットの需要が継続します。

人間工学的設計の向上、ブラシレス駆動、ファームウェア更新が、現在ではプレミアムコードレス製品の差別化要因となっております。ボッシュの「プロフェッショナル18Vシステム」やマキタの「LXT交換式バッテリーパック」は、エコシステムの一貫性が顧客ロイヤルティをいかに確保するかを示しております。フリート管理者は、ケーブルのない作業現場によるダウンタイムの削減と安全性の向上を評価しており、この移行を後押ししております。

2025年の電動工具市場において、ドリルおよび締結工具は売上高の31.88%を占め、建設現場や組立ラインにおけるその普及度を反映しています。インパクトドライバーおよびレンチは、自動車・航空宇宙分野における締付け仕様の厳格化(正確なトルク管理とトレーサビリティのためのデータ収集が要求される)により、CAGR7.78%を記録しています。切断・切削工具は堅調を維持しており、ボッシュが導入した超硬チップブレードはバイメタル製と比較して20倍の寿命を実現し、大量生産を行う大工職人に支持されています。

HAVS対策規制により解体ハンマーの再設計が進み、ボッシュのコードレスGSH 18V-5は8.5Jの衝撃エネルギーと振動低減のための可変速度制御を両立させております。ヒートガンやコードレス接着工具といった新興カテゴリーは、内装や電子機器修理分野で需要を拡大し、従来の建設業を超えた市場を開拓しております。価格競争が激化する中でも、プレミアムなブラシレス製品群が総合的に寄与し、一流ブランドの電動工具市場シェア維持を支えております。

地域別分析

アジア太平洋地域は2025年における電動工具市場の世界売上高の39.55%を占め、7.61%のCAGRが見込まれています。これは、中国の高度化計画に基づく25%の設備投資増加と、国内外のOEMメーカーを惹きつけるインドの「メイク・イン・インディア」政策に支えられています。地域に根差したバッテリーパック生産と可処分所得の増加がコードレス製品の普及を促進する一方、成熟しつつも革新を重視する日本の市場では、プレミアムなブラシレスモデルによる製品差別化が図られています。

北米は電動工具市場において技術的に先進的ながら成長速度が緩やかな地域です。米国レンタル協会(ARA)は2024年に設備レンタル収益が773億米ドルに達すると予測し、継続的な需要基盤の堅調さを裏付けています。しかしながら、中国製バッテリーへの関税が調達コストを押し上げ、メキシコでのニアショアリングを促進。同国では工具輸入が二桁成長し、関税回避に向けたサプライチェーンの再構築が進んでいます。

欧州の電動工具市場は地域によって異なる動向を示しています。西欧市場ではレンタルチャネルの飽和と厳格なHAVS規制が課題となる一方、東欧はEU資金と新たな製造能力の恩恵を受けています。EUの81億ユーロ規模のIPCEIイニシアチブはスマート工場投資を促進し、接続型精密工具の需要を生み出しています。環境規制対応の圧力により電動モデルが優位となり、主要OEMメーカーは低振動認証やリサイクル可能な包装で差別化を図っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北米および欧州における建設機械フリートの電動化

- アジアにおける電子商取引の浸透がDIY文化の拡大を促進

- 自動車軽量化は高精度を要求し、ブラシレス工具の採用を促進

- スマート製造に対する政府のインセンティブ(例:中国製造2025、EUのIPCEI)

- 高出力密度を実現するコードレス工具を可能とするリチウムイオン電池プラットフォームへの移行

- 建設業者間におけるモジュール式・サブスクリプション型ツールオンデマンドプログラムの急増

- 市場抑制要因

- リチウムおよびコバルト価格の変動がコードレス工具の部品原価を押し上げる

- 西欧における成熟レンタルチャネルの飽和状態

- 手腕振動症候群(HAVS)に関する規制上の懸念が重機解体工具の導入を制限

- 新興市場における偽造品の供給が断片化され、ブランドプレミアムを損なう状況

- バリュー/サプライチェーン分析

- 規制・業界政策の見通し

- テクノロジーの展望

- 業界の魅力度- ファイブフォース分析分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 流通チャネル分析

第5章 市場規模と成長予測

- 動作モード別

- 電気

- コードレス

- 有線

- 空気圧

- 油圧

- エンジン駆動式

- 電気

- 製品別

- 掘削・締結工具

- 鋸・切断工具

- 研削・研磨工具

- 材料除去工具(サンダーなど)

- 解体工具(ブレーカー、ジャックハンマー)

- インパクトドライバー及びレンチ

- 釘打ち機・ステープラー

- その他(ヒートガン、グルーガン、ミキサー、特殊工具)

- エンドユーザー別

- 建設・インフラ

- 自動車

- 航空宇宙・防衛

- エネルギー・発電

- 造船、船舶、鉄道

- 製造業(電子機器、金属加工、木工など)

- 住宅/DIY

- その他(公益事業、鉱業など)

- 販売チャネル別

- オフライン

- 直接産業向け/販売代理店向け

- 量販店/ホームセンター

- オンライン

- 電子商取引マーケットプレース

- 自社運営デジタルストア

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、製品発売)

- 市場シェア分析

- 企業プロファイル

- Stanley Black & Decker Inc.

- Robert Bosch GmbH

- Techtronic Industries Co. Ltd.

- Makita Corporation

- Hilti Corporation

- Atlas Copco AB

- Ingersoll Rand Inc.

- Snap-on Incorporated

- Apex Tool Group

- Emerson Electric Co.

- Husqvarna AB

- Honeywell International Inc.

- KYOCERA Corporation

- Festool GmbH

- Cummins Inc.(Tool segment)

- Hitachi Koki(HiKOKI)

- Illinois Tool Works(ITW)

- Ridgid(Emerson)

- Baier Power Tools

- Positec Tool Corporation

- Panasonic Life Solutions

- CEMBRE S.p.A.

- CSUN Power Tools*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日