アフリカの建設市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939744

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

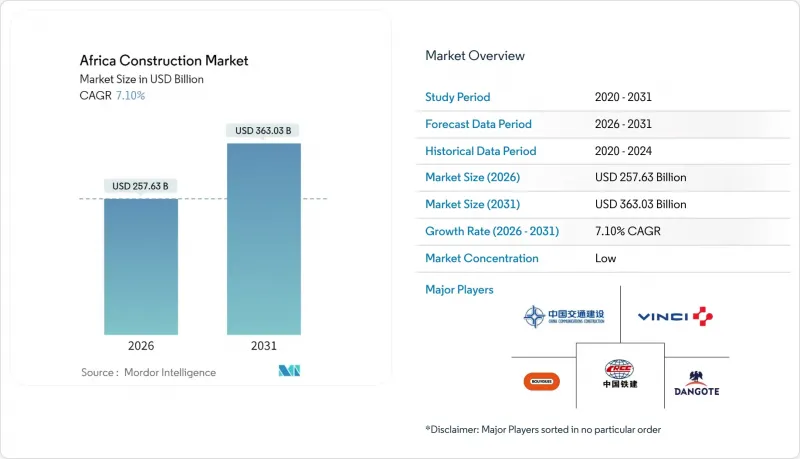

アフリカ建設市場は2025年に2,405億5,000万米ドルと評価され、2026年の2,576億3,000万米ドルから2031年までに3,630億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.1%と見込まれます。

急速な都市部への人口移動、アフリカ大陸自由貿易圏(AfCFTA)の展開、そして政府による接続性プロジェクトへの注力の強化が相まって、主要市場全体で受注残高を押し上げております。多国間融資機関は引き続き国境を越える物流回廊への資金提供の基盤を担い、一方で気候関連金融メカニズムは水資源の安全保障、再生可能エネルギー、グリーンビルディング構想に向けた資本の解放を進めております。特に官民連携(PPP)を通じた民間セクターの参加増加により、従来は公共主導であったエコシステムの再均衡が始まっており、プロジェクト遂行の規律と技術導入が促進されています。また、モジュール式・プレハブ式ソリューションの普及に伴い建設手法も近代化が進み、熟練労働力の不足解消と人口密集都市における建設期間の短縮が図られています。

アフリカ建設市場の動向と洞察

急速な都市化と住宅不足

アフリカの都市人口は2050年までに14億人へと倍増すると予測されており、主要首都から地方都市に至るまで、差し迫った住宅需要の課題が生じています。現在5,100万戸に上る手頃な価格の住宅不足は、公共予算に持続的な圧力をかけ、住宅ローン担保証券やディアスポラ債といった革新的な資金調達を促進しています。ケニアでは200万戸の不足により、当局は年間25万戸の新規手頃な価格住宅の建設を義務付け、アフリカ建設市場に安定した需要を創出しています。ナイジェリアでは2050年までに人口が4億131万人に達する見込みであり、正式な住宅とそれを支える公共インフラへの需要がさらに高まっています。ジンバブエのような小規模経済圏でも、2025年までに22万戸の住宅建設を完了させる計画など、取り組みを拡大しており、地域全体での勢いが顕著です。

経済の多様化とGDP回復

パンデミック後の財政戦略では、製造業・サービス業・再生可能エネルギー目標を支えるインフラへ復興資金が投入されています。モロッコは2030年までに発電構成の52%を再生可能エネルギーとする目標を掲げ、大規模発電施設建設と送電網のアップグレードを推進中です。エジプトの新行政首都計画や南アフリカの540億米ドル規模インフラ計画は、メガプロジェクトのパイプラインが民間投資と雇用創出をいかに促進するかを示しています。ガーナでは国際支援によるマクロ安定化政策が主要交通計画を復活させ、請負業者の受注状況を回復させるとともに資金調達コストの縮小を実現しました。こうした多様化政策は、アフリカ建設市場全体における土木工事、商業施設、工業団地への長期的な需要を強化する乗数効果を持続させています。

政治・規制面の変動性と契約リスク

サヘル地域における治安事件や他地域での突発的な政策転換は、政治リスクプレミアムを上昇させ、請負業者の利益率や保険コストに圧力をかけています。複数の世界の企業によるプロジェクト中断は、アフリカ建設業界がガバナンス不安定性に敏感であることを浮き彫りにしています。新規の現地調達割当など遡及的な規則変更は、プロジェクトの経済性を歪め、実行スケジュールを遅延させる可能性があります。通貨変動は、輸入資材コストを押し上げ、外貨建てローンの債務返済能力を損なう二次的影響をもたらします。こうした不確実性はリスク分担メカニズムを促し、契約上の安全策を要求するため、交渉サイクルを長期化させています。

セグメント分析

インフラ分野は、地域統合と気候変動への耐性を強化する主要な交通・エネルギー・水プロジェクトに牽引され、アフリカ建設市場内で最も高い9.05%のCAGRを記録しています。住宅分野は、住宅供給不足解消プログラムと住宅ローン市場改革に支えられ、2025年時点でアフリカ建設市場規模の38.02%のシェアを維持しました。商業施設は後塵を拝するもの、小売チェーンの拡大や多国籍企業の本社移転に伴い、依然として重要な位置を占めています。

エジプトの大量輸送鉄道、エチオピアの78億米ドル規模のビショフトゥ空港、モロッコの400億米ドル規模の水資源安全保障マスタープランは、複数年にわたる資本投資の基盤となり、請負業者やサプライヤーに将来の見通しを提供しています。一方、アフリカ大陸自由貿易圏(AfCFTA)を基盤とした工業団地は、倉庫施設や軽工業構造物を促進し、インフラと商業サブセクターを結びつけています。各国政府が気候変動適応策を主流化する中、インフラ支出は堤防改修、海水淡水化プラント、スマートグリッド導入へと拡大し、アフリカ建設市場における請負業者の業務範囲を多様化させています。

2025年時点では、新規建設がアフリカ建設市場の71.05%という大きなシェアを占めており、これは大陸のインフラ格差と都市圏の拡大を反映しています。しかしながら、資産寿命延長やエネルギー改修義務化、特に中所得経済圏における需要を背景に、改修工事はCAGR9.2%で新規建設を上回る成長が見込まれています。

南アフリカにおけるアパルトヘイト時代の商業ビル改修やガーナの学校再生プログラムは、老朽化した資産が改修投資を促進する好例です。気候変動対策投資はさらに、外壁改修、防水工事、断熱性能向上を加速させています。診断調査やBIMリバースエンジニアリング技術を有する建設業者は、拡大するアフリカ改修市場を獲得する好位置にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な都市化と住宅供給不足

- 経済の多様化とGDPの回復

- 政府主導のインフラ計画及び官民連携(PPP)案件のパイプライン

- 汎アフリカ物流回廊の拡張

- グリーンビルディング向け資金流入(例:SDGボンド、気候変動債券)

- アフリカ大陸自由貿易圏(AfCFTA)関連工業団地開発

- 市場抑制要因

- 政治・規制面の変動性及び契約リスク

- 熟練労働者不足と生産性の格差

- 外貨不足及び資本規制リスク

- 気候変動による衝撃が保険および再建コストを押し上げる

- バリュー/サプライチェーン分析

- 概要

- 不動産開発業者および建設業者- 主要な定量的・定性的洞察

- 建築・エンジニアリング企業- 主要な定量的・定性的洞察

- 建材・建設機械メーカー- 主要定量的・定性的洞察

- 政府の取り組みとビジョン

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 建設資材の価格設定および建設コスト(資材、労務、設備)分析

- アフリカと他国との主要産業指標比較

- 主要な今後の/進行中のプロジェクト(特に大型プロジェクトに焦点を当てて)

第5章 市場規模と成長予測(金額、単位:10億米ドル)

- セクター別

- 住宅用

- アパートメント/分譲マンション

- 一戸建て住宅

- 商業用

- オフィス

- 小売り

- 産業・物流

- その他

- インフラストラクチャー

- 交通インフラ(道路、鉄道、航空、その他)

- エネルギー・公益事業

- その他

- 住宅用

- 建設タイプ別

- 新築

- 改修工事

- 施工方法別

- 従来型現場施工

- 近代的建設手法(プレハブ、モジュール式など)

- 投資源別

- 公共

- 民間

- 地域別

- ナイジェリア

- 南アフリカ

- エジプト

- ケニア

- エチオピア

- その他アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- China Communications Construction Group Ltd

- China Railway Construction Corp. Ltd

- Vinci SA

- Dangote Group

- Bouygues SA

- Aveng Ltd

- WBHO(Wilson Bayly Holmes-Ovcon)

- Orascom Construction

- Bam International

- Shapoorji Pallonji Group

- Julius Berger Nigeria PLC

- Sonatrach(Infrastructure arm)

- Consolidated Contractors Company(CCC)

- China National Machinery Industry Corp.(Sinomach)

- Power Construction Corp. of China(PowerChina)

- Shapoorji Pallonji Africa

- Group Five Construction

- Arab Contractors

- Dumez Nigeria PLC

- General Nile Company for Roads & Bridges

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日