インドネシアの糖尿病薬市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Diabetes Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906198

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

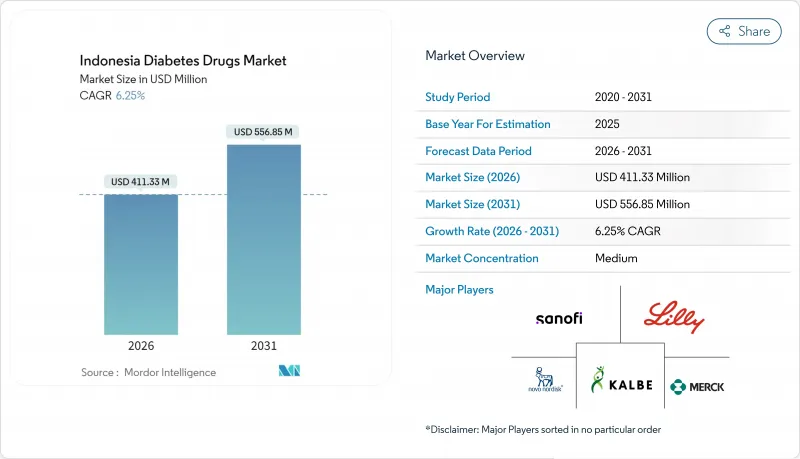

インドネシアの糖尿病薬市場は、2025年の3億8,713万米ドルから2026年には4億1,133万米ドルへ成長し、2026年から2031年にかけてCAGR6.25%で推移し、2031年までに5億5,685万米ドルに達すると予測されております。

この着実な成長は、世界第5位の糖尿病患者数を擁する同国の状況、BPJS Kesehatanによる国民皆保険制度、そして拡大する国内製造能力によって支えられています。新規診断の大半を高齢者が占めることから処方量は増加を続けており、一方で新規のGLP-1およびSGLT-2薬剤が都市部の病院で臨床的に受け入れられています。さらに、医薬品原薬(API)の国内生産拡大、ハラール認証医薬品への推進、積極的なデジタルヘルス導入が、インドネシアの糖尿病薬市場にさらなる勢いを加えています。

インドネシアの糖尿病薬市場の動向と展望

糖尿病有病率の上昇と高齢化

インドネシアの成人糖尿病有病率は2011年の5.1%から2024年には11.7%に急増し、全診断例の半数が65~74歳層に集中しています。この長期的な人口動態の変化が全治療領域における持続的な需要を喚起し、インドネシア糖尿病薬市場の安定した需要基盤を形成しています。保健省は甘味飲料の摂取抑制を目的とした砂糖税の枠組みを計画していますが、生活習慣の変化は緩やかなため、治療ニーズは依然として高い水準にあります。疫学研究では、糖尿病が心臓病、肝臓病、肺疾患の発生率上昇と関連していることも示されており、複数の併存疾患を管理する併用療法への移行が臨床医の間で進んでいます。こうした現実により、特に年齢層に合わせた固定用量配合剤など、日々の服薬順守を容易にする治療法の開発が加速しています。

政府の取り組みと保険制度

BPJSケサハタン(国民健康保険)は現在、2億人以上の国民を対象とした統一給付スケジュールに基づき糖尿病薬の償還を行っています。2025年からは年間無料健康診断に3兆3,000億ルピアの予算が割り当てられ、早期診断件数の増加が見込まれ、インドネシアの糖尿病薬市場を拡大させるでしょう。新たな慢性疾患スクリーニング規制により、一次医療施設は構造化されたフォローアッププロトコルに従うことが義務付けられ、初期診断後も安定した処方箋の流れが維持されます。2025年7月に施行予定の標準入院クラス(KRIS)制度は、病院給付の階層化を廃止し、所得層を問わず新規糖尿病治療へのアクセスを均一化します。これらの政策は相まって、保険適用範囲の格差を解消すると同時に、ガイドライン準拠のブランド薬への処方決定を促進します。

90%のAPI輸入依存が原価を押し上げる

現地企業は依然として原材料の大半を中国とインドから調達しており、サプライチェーンは為替変動や輸送ボトルネックの影響を受けやすい状況です。ジャワ島の新規API工場が脆弱性を軽減しているもの、全国的な需要を賄うには生産能力が不足しており、地域内の競合他社と比較して単位コストが高止まりしています。

セグメント分析

インドネシアの経口糖尿病薬市場規模は2025年に1億6,279万米ドルに達し、売上高の42.05%を占めました。メトホルミン(処方率33.85%)とグリメピリドが第一選択薬として主流であり、国家電子処方箋リスト(e-Fornas)への掲載が後押ししています。医師が複数の疾患を抱える高齢患者の服薬遵守率向上を目的に単剤投与を求める中、固定用量配合剤の導入が増加しています。並行して、非インスリン注射剤はGLP-1受容体作動薬およびデュアルアゴニストの臨床試験活動に牽引され、8.45%のCAGRで最速の成長軌道を記録しています。2024年9月開始のリーダーメッド社とコンビファー社によるLM-008の第III相試験は、次世代注射剤に対する現地の需要の高さを裏付けています。プレミアムアナログインスリンは、利便性から35%のユーザーがプレミックスペンを好むため、狭いながらも収益性の高いシェアを維持しています。

付加価値型注射剤を巡る競合激化により、特にジャカルタとバンドンでは病院の処方薬リストが変更され、専門委員会が心血管アウトカムデータをより重視するようになりました。製薬グループは患者支援プログラムや血糖測定器のバンドル販売で対応していますが、こうした戦略は顧客ロイヤルティを高める一方で利益率を圧迫しています。現地のAPI工場は経口錠剤の粗利益率向上に寄与する可能性がありますが、注射剤用複雑ペプチドは依然として輸入中間体に依存しているため、価格の即時的な緩和は困難です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病有病率の上昇と高齢化人口

- 政府の施策と保険プログラム

- 新規GLP-1及びSGLT-2療法の導入状況

- ブランドジェネリック医薬品の浸透拡大

- 医療教育と臨床ガイドラインの改善

- 現地製造パートナーシップおよび現地「充填・仕上げ」インスリン提携

- 市場抑制要因

- 90%のAPI輸入依存が原価を押し上げる

- アナログインスリンの高額な自己負担費用

- 医師の継続医学教育(CME)不足が新薬導入を遅らせる

- 特許切れの不確実性が現地投資家を躊躇させる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- 経口糖尿病薬

- インスリン

- 複合薬

- 非インスリン注射剤

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 流通チャネル別

- 病院薬局

- 小売チェーン薬局

- オンライン薬局

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novo Nordisk A/S

- PT Kalbe Farma Tbk

- Sanofi

- Eli Lilly and Company

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Takeda

- Pfizer

- Janssen Pharmaceuticals

- Lupin

- Novartis

- Glenmark

- PT Dexa Medica

- PT Kimia Farma Tbk

- PT Phapros Tbk

- Astellas

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日