|

市場調査レポート

商品コード

1906180

ラボ用機器および消耗品:世界市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Global Laboratory Equipment And Disposables - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ラボ用機器および消耗品:世界市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

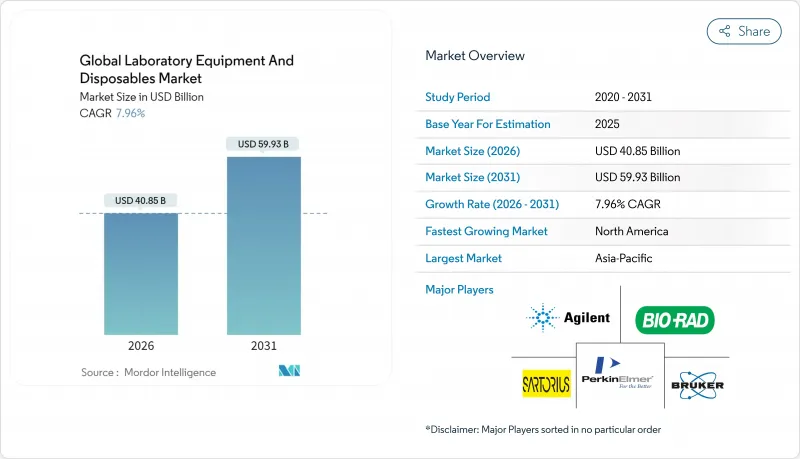

2026年のラボ用機器および消耗品市場の規模は408億5,000万米ドルと推定され、2025年の378億4,000万米ドルから成長し、2031年には599億3,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は7.96%と見込まれます。

持続的な成長は、バイオ医薬品分野における研究開発費の増加、ハイスループット自動化を必要とするゲノミクスワークフローの急速な拡大、および使い捨て消耗品を推奨する厳格な汚染管理プロトコルに起因しています。ベンダー各社は装置稼働率を最大化するためAI搭載の予知保全機能を追加する一方、グリーンラボ認証プログラムが研究所にエネルギー・資材廃棄物の削減を迫っています。サプライチェーンのレジリエンス強化策やリショアリング政策は、特に北米・欧州における購買決定に影響を与え続けており、アジア太平洋地域では政府主導のバイオテクノロジー投資が勢いを増しています。競合激化により大手既存企業はM&Aを通じた規模の経済を追求する一方、ニッチ参入企業はモジュラー型ロボティクスやサステナビリティサービスで差別化を図っています。

世界のラボ用機器および消耗品市場の動向と洞察

拡大するバイオ医薬品研究開発費

製薬業界の研究開発費は2024年に2,880億米ドルに達し、2030年までに3,400億米ドルへ増加すると予測されており、高度な分析機器に対する強い需要が持続しています。米国におけるバイオテクノロジー分野のベンチャー資金調達は年間500億米ドルを超え、欧州のパイプラインも堅調を維持しており、ラボインフラへの長期的な資本流入を後押ししています。FDAによる生物学的製剤の承認増加は、機器利用率の向上と消耗品の継続的販売を裏付けています。パイプラインが細胞療法や遺伝子治療など多様なモダリティへ拡大する中、ラボでは閉鎖系アイソレーターやデジタル文書化プラットフォームへのアップグレードが進み、統合ベンダーのウォレットシェア拡大につながっています。

ハイスループットシーケンシング施設の急速な拡大

次世代シーケンシング施設の世界の拡充により、ゲノムサンプル調製、マイクロ流体チップ、クラウドベースのデータパイプラインへの需要が加速しています。ライフサイエンスツール市場はCAGR10.9%で推移すると予測され、シーケンシングワークフローが主要な促進要因となっています。ベックマン・コールターのTruSight Oncology 500やQIAGENの近日発売予定のQIAsymphony Connectは、作業時間を削減しつつスループットを拡大する自動化の好例です。中国の第14次五カ年計画ではゲノム能力の強化が優先課題とされ、地域メーカーは補助金制度を活用して卓上型シーケンサーを導入しています。腫瘍学研究者は変異検出にAIアルゴリズムを統合しており、これに伴い大容量サーバーやラボ情報管理システム(LIMS)の需要も拡大しています。全体として、シーケンシング研究所は幅広い消耗品や資本設備を牽引する基幹顧客としての役割を果たしています。

医療用樹脂価格の変動性

ポリプロピレンやPTFE価格の急激な変動は、消耗品メーカーの利益率を圧迫し、機器ベンダーにサプライヤー契約の再交渉を迫っています。地政学的緊張に起因する化学品供給のボトルネックはリードタイムを延長させ、買い手に安全在庫の増強を余儀なくさせ、運転資金需要を高めています。イーストマン社が22億5,000万米ドルを投じた分子リサイクル投資は、循環型原料の確保と投入コストリスクの軽減を目的としています。しかしながら、スポット価格の変動性は依然として存在し、購買力が限られる小規模研究所に特に大きな影響を与えています。予算の不確実性は、任意の設備更新を遅らせ、研究所にガラス器具の再滅菌を促す可能性があり、これにより研究所設備および消耗品市場における単回使用カテゴリーの短期的な成長は抑制される見込みです。

セグメント分析

2025年におけるラボ用機器および消耗品市場シェアの51.62%を占める主力カテゴリーは消耗品であり、その地位は単回使用による無菌性とワークフロー効率性によって支えられています。同カテゴリーは2031年までCAGR8.53%で成長すると予測され、原材料コストの変動を上回る持続的な収益拡大が見込まれます。バイオ医薬品および診断分野の研究室では、交差汚染を最小限に抑え、コンプライアンス文書化を簡素化する、すぐに使用できるピペットチップ、ろ過アセンブリ、マイクロ流体プレートが好まれています。無菌製造にはクリーンルーム用アパレルが依然として不可欠であり、クローズドループリサイクルのパイロット事業は高まるESG監視への対応策となっています。

分析装置、分光計、遠心分離機、インキュベーターなどのラボ用機器は、IoT接続によるインフラ近代化を進める機関から安定した設備投資需要を生み続けております。高付加価値システムに組み込まれた予知保全モジュールは、交換サイクルの長期化を補う継続的なサービス収入源を提供します。ベンダーは、オープンアーキテクチャソフトウェア、拡張可能なロボティクス、消耗品と機器使用を連動させる試薬レンタルバンドルにより差別化を図っています。成熟した研究所では、サービスとしての分析契約により予算が設備投資から運用コストへ移行し、収益を平準化するとともに、ラボ用機器および消耗品市場の包括的な成長軌道を支えています。

地域別分析

北米地域は、持続的なバイオ医薬品研究開発(1,300億米ドル超)と加速する精密医療の導入により、2025年には37.68%という最大の収益シェアを占めます。同地域は、調達リスクを低減する明確なFDAガイダンスと、CHIPS &Science Actに基づく協調的なリショアリング奨励策の恩恵を受けています。これらは機器製造に不可欠な半導体部品の供給を強化します。臨床検査室における13%の慢性的な人材不足が自動化機器の購入を促進し、北米が検査機器・消耗品市場の中核的役割を確固たるものにしています。

アジア太平洋地域は2031年までCAGR9.18%で最も急速に拡大する地域であり、中国の第14次五カ年計画に基づく手厚いバイオテクノロジー補助金と、2027年までに1,380億米ドルに達する見込みの医療インフラプロジェクトが牽引しています。アジレント・サンゴンバイオテックのような戦略的提携により、核酸技術が国内のニーズに合わせて調整される一方、日本、韓国、オーストラリアでは先進的な臨床研究イニシアチブを通じて需要が持続しています。

欧州では規制調和と持続可能性の要請を背景に、安定した5%台前半の成長を維持しております。ドイツは21%のシェアを占め、グリーンラボ実践におけるイノベーションを牽引。欧州医薬品庁(EMA)の医薬品不足監視プラットフォームは、コンプライアンス監視機器の需要を高めております。南米および中東・アフリカ地域は未成熟ながら魅力的な市場であり、ブラジルやGCC諸国が公衆衛生研究所や学術センターへの投資を進めることで、将来的なラボ用機器および消耗品市場への貢献拡大の基盤を築いております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品分野における研究開発費の増加

- ハイスループットシーケンシングラボの急速な拡大

- 使い捨てクリーンルーム用プラスチックの需要急増

- AIを活用した医療機器の予知保全(新規)

- 「グリーンラボ」認証への移行(新規)

- 市場抑制要因

- 医療用樹脂価格の変動性

- 新規機器プラットフォームの検証サイクルが長期化している

- 使い捨てプラスチックに対するESG反発の高まり(新規)

- 自動化・データ分析専門家の不足(新規)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベース、2024-2030年)

- 製品タイプ別

- ラボ用機器

- 分析装置・計測機器

- 分光分析装置

- クロマトグラフィーシステム

- 顕微鏡

- その他

- 一般ラボ機器

- 遠心分離機

- インキュベーター

- オートクレーブ及び滅菌装置

- その他

- 分析装置・計測機器

- ラボ用消耗品

- プラスチック製品・ガラス製品

- ピペット及びチップ

- ペトリ皿

- 試験管

- その他

- ろ過・分離用資材

- 膜フィルター

- シリンジフィルター

- クリーンルーム消耗品

- 手袋

- ガウン・マスク

- プラスチック製品・ガラス製品

- ラボ用機器

- 用途別

- 臨床診断

- 創薬・開発

- ゲノミクス・プロテオミクス

- 学術・調査機関

- 産業・環境試験

- エンドユーザー別

- 病院・診療所

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 契約調査機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Danaher Corporation

- Agilent Technologies Inc.

- Merck KGaA

- F. Hoffmann-La Roche Ltd

- Becton, Dickinson and Company

- Sartorius AG

- PerkinElmer Inc.

- Bio-Rad Laboratories Inc.

- Eppendorf SE

- Bruker Corporation

- Corning Incorporated

- 3M Company

- GE Healthcare(Cytiva)

- Waters Corporation

- Shimadzu Corporation

- Illumina Inc.

- Abbott Laboratories

- Mettler-Toledo International Inc.

- Tecan Group Ltd