カオリン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Kaolin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906132

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

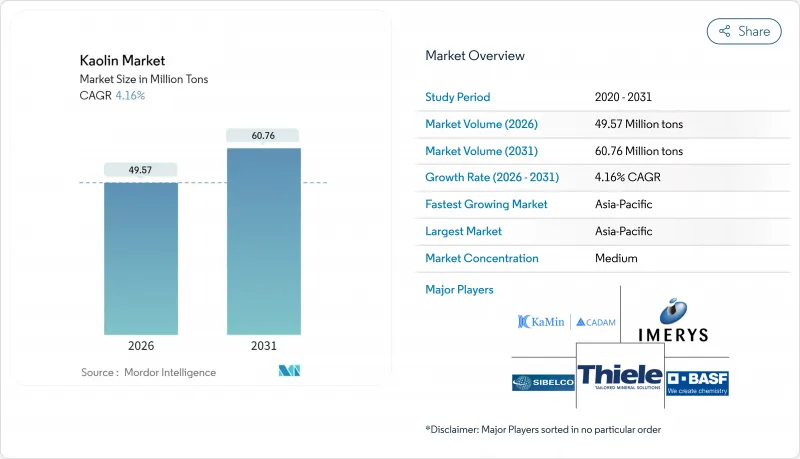

カオリン市場は、2025年の4,759万トンから2026年には4,957万トンへ成長し、2026年から2031年にかけてCAGR4.16%で推移し、2031年までに6,076万トンに達すると予測されております。

需要は従来の陶磁器分野から、電池用セパレーター、特殊紙、クリーンラベル化粧品へと拡大しており、いずれもカオリンの白色度、化学的不活性、低電気伝導性を高く評価しています。アジア太平洋地域における生産能力の増強、北米・欧州における高級包装グレードの需要拡大、電気自動車用電池向け焼成製品への投資が、この前向きな見通しを後押ししています。採掘から高効率焼成、用途特化加工技術までを統合した生産者は、複数年にわたる供給契約を確保しています。成熟地域における燃料価格上昇や複雑な鉱山許可手続きによる短期的なコスト圧力は全体的な成長軌道を抑制していますが、明らかな性能優位性がある分野では、ほとんどの最終用途セグメントでカオリンへの代替が進んでいます。

世界のカオリン市場動向と展望

アジア太平洋地域における衛生陶器・タイル製造の急成長

都市化の進展と住宅のグレードアップにより、中国、インド、ベトナム、インドネシアではタイルおよび衛生陶器の生産量が大幅に増加しております。国内メーカーは大型磁器パネルの焼成が可能な窯の規模拡大を進めており、一貫した美的基準を達成するためには高白色度カオリンが必要とされております。地域メーカーはまた、投入コストの抑制と納期短縮のため、現地サプライチェーンを重視しており、広西、福建、グジャラート州のカオリン鉱山との長期供給契約を促進しています。現代的なトンネル窯の設計は焼成の均一性を向上させますが、レオロジー特性や熱安定性に関する仕様基準を引き上げ、カオリン品種のプレミアム化を後押ししています。政府による住宅着工や公共インフラ整備の促進は、セラミック製品の供給基盤をさらに強化し、カオリン市場全体で安定した需要の持続を保証しています。

北米・欧州における高輝度包装紙への移行

ブランドオーナーは、未漂白クラフト紙の外装と、明るい白色またはパステルカラーの内装ライナーを組み合わせることで、電子商取引の梱包を差別化し、開封時の体験を向上させています。このデザイン動向は、リサイクル性を損なうことなく高い不透明性を実現するコーティング顔料として、超微細カオリンの消費を増加させています。製紙工場ではブレードコーターセクションのボトルネック解消や分散システムのアップグレードにより、より微細な粒子分布への対応を進めています。インターナショナル・ペーパーによるDSスミス買収合意などの業界再編は、付加価値の高い包装分野への戦略的転換を示すとともに、特殊カオリン生産者との緊密な供給関係を強化しています。安定した高輝度グレードを調達できない工場では、歩留まり低下やコーティング欠陥のリスクが生じ、高級板紙生産におけるカオリンの重要性がさらに確固たるものとなっています。

焼成工程における高エネルギー消費とコスト上昇

焼成工程では650℃から1,200℃の温度が必要であり、燃料費が主要なコスト要因となります。欧州の天然ガス価格は2024年から2025年にかけて急騰し、地域生産者の現金コスト曲線を二桁で押し上げました。フラッシュカルクスおよびロタカルクス焼成設計は滞留時間を最大30%短縮し顕熱を回収しますが、ラインあたり約1,500万米ドルに迫る資本予算が導入を統合型大手企業に限定しています。カリックス社はCO2排出強度を30%削減する電力駆動間接焼成のパイロット試験を実施しましたが、商業規模の処理能力は現在も評価中です。低コスト燃料やプロセス革新を持たない中小鉱山企業は利益率の圧縮リスクに直面しており、カオリン市場における統合が促進される見込みです。

セグメント分析

2025年時点で加工カオリンはカオリン市場の69.35%を占め、高級陶磁器・高光沢紙・エンジニアリングポリマーにおける不可欠性を裏付けています。選鉱工程(篩選・磁選・浮選・化学漂白)によりISO90以上の白度を実現し、二酸化チタンや鉄分などの不純物を除去します。エンドユーザーはこれらの特性に対してプレミアム価格を支払っており、これは未加工粘土と比較した優れた性能基準を反映しています。加工グレードのカオリン市場規模は、バッテリーセパレーターコーティングや省エネ建築用断熱モルタルへの浸透拡大に伴い、増加が見込まれます。

未加工粘土は、アジアのセラミッククラスターが現地委託加工業者にトリミングや微粉砕をアウトソーシングしていることから、2031年までCAGR4.72%で拡大すると予測されます。タイやマレーシアの生産者は、物流コストを抑制するため、鉱床近くに簡易洗浄プラントを併設しています。地域加工業者がカラム浮選法や高勾配磁気分離装置への投資を進める中、原料供給の一部は半製品・完成品へと段階的に移行し、カオリン市場におけるバリューチェーンの上流化が促進される見込みです。

カオリン市場レポートは、形態別(未加工カオリン/加工カオリン)、グレード別(水和カオリン、焼成カオリン、剥離カオリン、その他)、用途(陶磁器、セメント、紙、耐火物、塗料・コーティング、プラスチック、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分析しております。市場予測は数量(トン)ベースで提供されます。

地域別分析

アジア太平洋地域は2025年にカオリン市場の42.55%を占め、2031年までCAGR4.70%で推移する見込みです。中国は広東省と山東省の統合タイル回廊により地域需要を支え、インドはモルビとラジャスタン州の衛生陶器クラスターを拡大しています。政府のインフラ計画と安定した輸出受注が窯稼働率を維持し、水和カオリンおよび焼成カオリンの需要を確実に支えています。ベトナムやインドネシアを中心とした東南アジアの生産能力増強は域内貿易を深化させ、アジアの主導的地位を強化しています。

北米は成熟しつつも技術的に先進的な拠点です。米国では2025年に711万トンのカオリンが採掘され、その大部分はジョージア州の白亜紀堆積層から産出されました。電池用焼成カオリン工場への投資は、既存の鉄道・港湾インフラを活用し、重要鉱物の供給地内化を急ぐ国内ギガファクトリーをターゲットとしています。環境規制により基本操業コストが上昇したため、生産者は操業許可を維持するため、再生式熱酸化装置や閉ループ式水循環システムの導入を進めています。

欧州ではチェコ共和国と英国に高純度鉱床が存在します。EU排出量取引制度下での炭素政策強化により、低エネルギー加工法の探求が加速しています。生産者は乾燥機の部分的な電化やバーナーラインへのバイオマス利用を模索中です。特殊用途(高度耐火物、ろ過材、グリーンセメント)が、従来の紙需要の減速を相殺しています。

ブラジルを筆頭とする南米は、重要な輸出拠点として台頭しています。重要鉱物採掘への政府支援策と大西洋航路への近接性が、カオリンの国家鉱業生産への貢献を支えています。バイーア州で建設中の世界最大級の活性粘土プラントは、現地カオリン原料を活用し低炭素セメント添加剤を生産します。北米・欧州向け競争力ある納入コストが、ブラジルの戦略的重要性を強化しています。

中東・アフリカ地域は規模こそ小さいもの成長を続けております。サウジアラビアの「ビジョン2030」に基づく重工業多角化政策や、南アフリカのセラミックタイル産業拡大計画が需要増加の基盤となっております。モロッコとエジプトでは白色セメントや耐火物向けカオリン資源の評価が進んでおり、将来的な上流開発の可能性を示唆しております。国内での選鉱能力が限られているため、中間品や完成品グレードの輸入が継続され、カオリン市場における国際的な貿易フローが維持されております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域における衛生陶器・タイル製造の急成長

- 北米および欧州における高輝度包装用紙への移行

- リチウムイオン電池セパレーターコーティングにおける焼成カオリンの急速な採用

- 紙・ゴム産業からの需要拡大

- 化粧品・パーソナルケア産業の成長

- 市場抑制要因

- 焼成工程における高エネルギー消費とコスト上昇

- 欧州および北米における鉱山サイトの厳しい環境許可要件

- 他の代替品による置換

- バリューチェーン分析

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 形態別

- 未加工カオリン

- 加工カオリン

- グレード別

- 水和カオリン

- 焼成カオリン

- 剥離カオリン

- その他

- 用途別

- セラミックス

- セメント

- 紙

- 耐火物

- 塗料・コーティング

- プラスチック

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- 20 Microns

- Active Minerals International LLC(J.M. Huber Corporation)

- Ashapura Group

- BASF SE

- Burgess Pigment Company

- EICL

- Gebruder Dorfner GmbH & Co.

- Imerys

- I-Minerals Inc.

- KaMin LLC./CADAM

- Kaolin AD

- Keramost a.s.

- LASSELSBERGER Group GmbH

- LB MINERALS, Ltd.

- Quarzwerke GmbH

- Sibelco

- Thiele Kaolin Company

- Tokai Clay Industry Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日