|

|

市場調査レポート

商品コード

1835399

カオリン市場:物理的形状、グレード、製品タイプ、用途別-2025-2032年の世界予測Kaolin Market by Physical Form, Grade, Product Type, Application - Global Forecast 2025-2032 |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| カオリン市場:物理的形状、グレード、製品タイプ、用途別-2025-2032年の世界予測 |

|

出版日: 2025年09月30日

発行: 360iResearch

ページ情報: 英文 185 Pages

納期: 即日から翌営業日

|

概要

カオリン市場は、2032年までにCAGR 6.00%で63億3,000万米ドルの成長が予測されています。

| 主な市場の統計 | |

|---|---|

| 基準年2024 | 39億7,000万米ドル |

| 推定年2025 | 42億1,000万米ドル |

| 予測年2032 | 63億3,000万米ドル |

| CAGR(%) | 6.00% |

産業用途におけるカオリンの技術的役割の進化と、サプライヤーと加工業者のダイナミクスを形成する戦略的勢力に関する簡潔なイントロダクション

カオリンは広範な工業用途および特殊用途において基礎的な役割を担っており、その機能的特性により多様な性能を実現する汎用性の高い鉱物投入物として機能しています。このイントロダクションでは、カオリンの主な特性を総合し、粒子形態、表面化学、および加工性が最終用途への適合性をどのように決定するかを明らかにしながら、現代のバリューチェーンにおけるカオリンの関連性を示します。カオリンの歴史的な強みはそのまま維持されていますが、需要パターンの進化と技術的な交差により、サプライヤーとの関係、配合方法、および調達戦略が再構築されています。

業界の技術的進化は、粒度分布制御、表面治療化学、および熱改質経路の改良によって推進されてきました。これらのプロセス革新は、コーティングの不透明度、ポリマー強化、セラミックの白色度、医薬品賦形剤の一貫性など、ますます厳しくなる性能基準を満たす差別化された製品群につながります。その結果、川下の配合業者やOEMはサプライヤーの仕様を再考し、最終製品で再現可能な性能を確保するために、より厳しい品質ゲートを組み込むことになります。

さらに、持続可能性への期待や規制の監視が、原材料の調達や加工のフットプリントに影響を及ぼすようになっています。バリューチェーン全体の利害関係者は、トレーサビリティ、エネルギー効率、ケミカル・スチュワードシップをより重視しています。これを受けて、企業は調達戦略を見直し、持続可能な慣行を文書化し、一貫した技術サポートを提供できるサプライヤーを優先しています。このイントロダクションでは、カオリンを単なる汎用鉱物としてではなく、継続的な技術的改良と顧客の優先事項との戦略的整合によって産業上の関連性が決まるプラットフォーム材料として位置付けています。

カオリン業界のポジショニングを再定義するサプライチェーンの統合、技術的差別化、および持続可能性への期待における変革的シフト

カオリンを取り巻く環境は、漸進的な革新にとどまらず、サプライチェーン構造、製品の差別化、およびセクターを超えた協力関係にまで及ぶ変革的なシフトが起きています。原料サプライヤー、特殊加工業者、および配合業者の間の従来の境界は、プレーヤーがより多くの価値を獲得し、仕様への準拠を保証するために統合を追求するにつれて曖昧になってきています。このような垂直的な方向転換は、採掘資産と下流の粉砕、脱炭酸、コーティング能力とを組み合わせることで、原料鉱物の特性をよりシームレスに応用可能な製品に変換することを可能にすることが多いです。

同時に、高機能コーティング、軽量複合材、医薬品賦形剤に合わせた新グレードを生み出す高度な表面改質化学や熱処理によって、機能的差別化が加速しています。このような技術シフトは、エンドユーザーに対し、一品一様の調達から、厳密な粒子分布制御、特注の表面処理、一貫したバッチ間品質などを特徴とする調達枠組みへの移行を促します。その結果、応用技術サービスや共同開発サポートを提供するサプライヤーが競争優位性を獲得します。

需要側では、持続可能性の義務化と循環性のアジェンダが、企業にライフサイクルの影響と原材料の出所を精査するよう促しています。汚染物質に関する規制の強化やサプライチェーンからの排出物に対する監視の強化により、生産者はよりクリーンな加工技術や文書化の改善に投資するようになっています。地政学的ダイナミクスと貿易政策の変化は、地域密着型の供給オプションと地域パートナーシップをさらに刺激し、より弾力的でありながら複雑な調達戦略をもたらしています。これらの変化を総合すると、カオリン部門で主導権を握ろうとする企業には、能力への積極的な投資、エンドユーザーとの緊密な連携、および戦略的な再配置が求められます。

2025年の米国の関税措置が、カオリンのバリューチェーンにおける調達、サプライヤーの適格性、およびサプライチェーンの強靭性をどのように変化させたかの評価

2025年に導入された米国の関税措置は、世界のカオリンバリューチェーンの運営方法に重大な影響を及ぼし、市場参入企業は調達、価格設定、サプライヤーとの関係を見直す必要に迫られました。関税に起因するコスト圧力により、多くの川下メーカーはマージン圧縮を緩和するために、地域調達の拡大や垂直統合などの代替調達戦略を模索するようになりました。こうした変化はロジスティクス・ネットワーク全体に波及し、出荷パターンを変化させ、最終用途のハブに近いサプライヤーの重要性を高めています。

関税は、直接的なコストへの影響だけでなく、サプライヤーの認定基準の戦略的な再調整を促しています。調達チームは現在、供給の安全性とオペレーションの俊敏性をより重視し、臨時在庫、柔軟な生産スケジューリング、透明性の高いコンプライアンス文書を提供できるパートナーを選好しています。その結果、契約形態は、不可抗力、関税パススルー、共同コスト負担の取り決めなどに対応する、より強固な条項を含むように進化しています。この現実的なシフトは、急激な政策変動に対する脆弱性を軽減し、長期的な計画をサポートします。

技術革新への対応も現れています。一部のメーカーは、関税の影響を受ける投入物への依存度を下げるため、プロセスの最適化や製品の代替戦略への投資を加速させています。このような取り組みには、性能のトレードオフが許容される場合にカオリン強度を低減するよう製品を再調整することや、同等の機能的利点をもたらす代替鉱物添加物を検討することなどが含まれます。一方、輸出業者とその顧客は、関税関連の負担を分散するために、長期的なパートナーシップを活用して新たな商取引条件を交渉しています。全体として、2025年の関税情勢の累積効果は、商業的優先順位の並べ替え、供給の回復力に対するプレミアムの増加、政策変動の中で収益性を守る構造的対策へのより鋭い集中です。

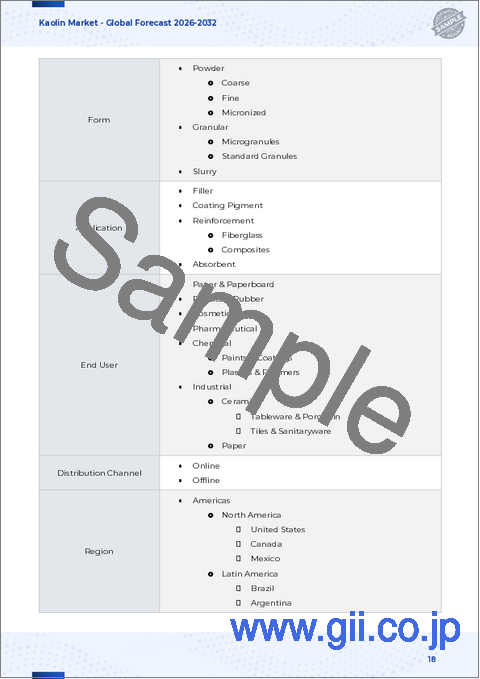

物理的形状、グレード、製品タイプ、用途を横断した詳細なセグメンテーション分析により、技術的優先順位と商業的差別化要因を明らかにします

微妙なセグメンテーションの枠組みにより、製品、プロセス、アプリケーションのダイナミクスが、商業的・技術的意思決定に最大の影響を及ぼす場所が明らかになります。物理的形態に基づき、市場は粒状、粉末状、スラリー状で調査され、粉末状はさらに粗粒子、微粒子、微粒子に区分され、スラリー状は高固形分、低固形分、中固形分の処方で評価されます。それぞれの物理的形態は、取り扱い、分散、製剤化の要件が異なり、ロジスティクスの検討や下流工程への投資に影響を与えます。

目次

第1章 序文

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の概要

第5章 市場洞察

- 厳しい規制基準により、医薬品用途における高純度焼成カオリンの需要が高まっている

- 乾式処理における技術的進歩により、水使用量が削減され、持続可能性指標が向上します。

- 出版における不透明度と印刷適性を向上させるプレミアムカオリングレードの特殊紙コーティングの拡大

- 自動車用塗料およびコーティング剤へのナノカオリン添加剤の統合により、耐傷性と耐久性が向上

- 持続可能な農業の取り組みを世界的に支援する環境に優しいカオリンベースの土壌改良剤の需要が急増

- プラスチックの機能性充填剤としてカオリンの利用を増やし、重量を軽減し、機械性能を向上させます。

- 厳しい環境規制が持続可能な採掘と選鉱技術への投資を促進

- 市場の変動性とサプライチェーンの課題が世界の価格動向と調達戦略に影響を与える

第6章 米国の関税の累積的な影響, 2025

第7章 AIの累積的影響, 2025

第8章 カオリン市場物理的な形で

- 粒状

- 粉

- 粗め

- ファイン

- 微粉化

- スラリー

- 高固形分

- 低固形分

- 中固形物

第9章 カオリン市場:グレード別

- 化学薬品

- 塗料とコーティング

- プラスチックとポリマー

- 産業

- セラミックス

- 紙

- 医薬品

- オーラル

- トピック

第10章 カオリン市場:製品タイプ別

- 焼成

- メタカオリン

- 超微粉焼成

- コーティング

- アクリルコーティング

- シランコーティング

- 含水

- ハロイサイト

- カオリナイト

第11章 カオリン市場:用途別

- 接着剤とシーラント

- セラミックス

- 衛生器具

- タイル

- ホワイトウェア

- 化粧品・医薬品

- 化粧品

- 医薬品

- 塗料とコーティング

- 建築用塗料

- 工業用コーティング

- 紙コーティング

- グラフィックペーパー

- 包装紙

- プラスチックとポリマー

- ポリオレフィン

- PVC

- ゴム

- 非タイヤ

- タイヤ

第12章 カオリン市場:地域別

- 南北アメリカ

- 北米

- ラテンアメリカ

- 欧州・中東・アフリカ

- 欧州

- 中東

- アフリカ

- アジア太平洋地域

第13章 カオリン市場:グループ別

- ASEAN

- GCC

- EU

- BRICS

- G7

- NATO

第14章 カオリン市場:国別

- 米国

- カナダ

- メキシコ

- ブラジル

- 英国

- ドイツ

- フランス

- ロシア

- イタリア

- スペイン

- 中国

- インド

- 日本

- オーストラリア

- 韓国

第15章 競合情勢

- 市場シェア分析, 2024

- FPNVポジショニングマトリックス, 2024

- 競合分析

- Imerys S.A.

- J.M. Huber Corporation

- KaMin LLC

- Thiele Kaolin Company

- ECC International, Inc.

- Sibelco N.V.

- BASF SE

- Ashapura Minechem Ltd.

- Quarzwerke GmbH

- Active Minerals International Corporation