ロケット推進:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Rocket Propulsion - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906129

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

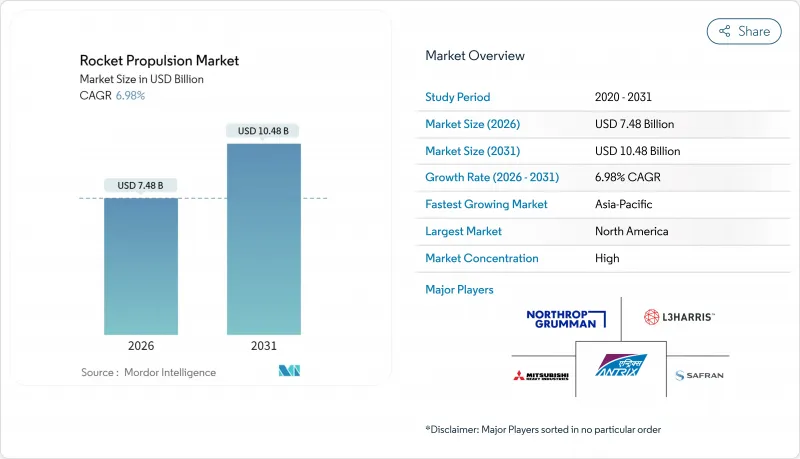

ロケット推進市場は2025年に69億9,000万米ドルと評価され、2026年の74億8,000万米ドルから2031年までに104億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.98%と見込まれます。

再利用可能な打ち上げシステムによるコスト削減、メガコンステレーション展開に必要な打ち上げ頻度、防衛支出の増加が相まって、需要と供給の優先順位を再構築しています。液体エンジンは、高い比推力とスロットリング精度により正確な軌道投入を可能とするため、依然として優位性を保っています。しかしながら、メーカーが液体技術と固体技術の低コストな組み合わせを模索する中、ハイブリッドソリューションが注目を集めつつあります。現在、北米が数量面で主導的立場にありますが、中国とインドが打ち上げインフラを拡大する中、アジア太平洋地域が最も急激な成長軌道を示しています。エコシステム全体では、積層造形技術により部品点数が最大98%削減され、競争優位性が自社プリンターを保有する垂直統合型メーカーへと移行しています。

世界のロケット推進市場動向と洞察

再利用型打ち上げロケットの経済性

ファルコン9などのブースター回収プログラムの成功により、打ち上げコストは既に50%以上削減され、推進システムの優先順位は単発使用のピーク性能から迅速な改修へと移行しています。エンジンには堅牢なターボポンプ、高度な燃焼室冷却システム、内蔵型健康監視センサーが求められ、これにより飛行間のターンアラウンド時間が数ヶ月から数日に短縮されました。メーカーは、技術者が発射台上で交換可能なモジュラー式サブシステムで対応しており、この設計思想は衛星推進システムにも波及しています。これにより、衛星コンステレーション運用事業者は、より低い展開予算の恩恵を受けています。この経済的な波及効果により、小規模な打ち上げ事業者が再利用可能なマイクロ打ち上げ機で市場に参入する動きが加速しています。その結果、部品サプライヤーは、高サイクル疲労試験や自動化された非破壊検査ラインに投資し、圧縮されたスケジュール内で再飛行ハードウェアの検証を行っています。

小型衛星の迅速な展開とメガコンステレーションの実現

数千機の宇宙機を要するコンステレーション計画は、推進システム工場に従来を大幅に超えるロット規模の拡大を迫ります。高生産率の上段エンジン製造は安定した週次打ち上げリズムを支え、軌道上での姿勢保持用電動スラスタは自動車産業スタイルの生産セルへ移行します。標準化されたエンジンファミリーは認証負担を軽減し、一括価格を確保する複数打ち上げ契約を可能にします。衛星メーカーは同時に、地上での取り扱いリスクが少ない推進剤の組み合わせを要求し、統合フローの効率化を図っています。この需要拡大は、試験台、極低温貯蔵タンク、航空電子機器に対する二次的な需要を生み出し、ロケット推進市場全体で高い設備稼働率を維持する広範な産業循環を形成しています。

極低温サプライチェーンのボトルネック

液体水素(LH2)および液体酸素(LOX)の生産量は打ち上げペースに追いついておらず、共有発射台でのスケジュールの競合を引き起こし、高コストな移動式貯蔵施設の需要を促進しています。既存の供給業者が大量購入の主要顧客を優先するため、小規模な打ち上げ企業は特に深刻な影響を受けています。インフラ拡張は、長い許可取得期間や地域社会からの監視に直面することが多いです。ボイルオフ損失は、環境規制の強化と矛盾する固定費および排出量に直結するため、一部の事業者はメタンやグリーン単一推進剤の採用を検討しています。生産能力が追いつくまでは、推進システムのスケジュール柔軟性が競争上の差別化要因であり続けるでしょう。

セグメント分析

液体エンジンは2025年にロケット推進市場シェアの63.22%を占め、精密な軌道投入に不可欠なセグメント固有のスロットル制御精度を維持するため、今後も主導的地位を維持すると予想されます。3Dプリント銅製燃焼室などの革新技術により部品点数が98%削減され、製造時間とコストが大幅に低減されました。一方、ハイブリッド推進システムはCAGR8.91%で拡大が見込まれ、固体燃料と液体酸化剤を組み合わせた新型ロケットにより、簡便性と再点火能力のバランスが図られています。固体モーターは戦術ミサイルや長期保管用途において、比推力よりも保存期間の信頼性が優先される分野で引き続き重要性を保持します。

ロケット推進市場は、再利用可能な段における再装填の容易さと低毒性からメタンー酸素組み合わせが支持を集めるにつれ、継続的に再均衡化が進んでいます。ハイブリッドエンジンは高度な渦流インジェクターを採用し燃焼効率を向上させ、固体モーターは高エネルギー推進剤化学の恩恵を受け、機体サイズを拡大せずに射程を延長します。液体システムでは、積層造形技術で製造された閉サイクルターボポンプを採用し、質量削減と推力重量比の改善を実現しています。排出ガス低減に向けた規制強化により、環境に優しい二成分推進剤の需要がさらに高まり、液体推進剤サプライヤーは認証取得プロセスにおいて先行優位性を獲得しています。

2025年時点で民間・商業顧客はロケット推進市場規模の58.95%を占めておりますが、軍事・政府プログラムは7.86%のCAGRを示し、現在では市場全体を上回る成長を見せております。極超音速滑空体、ミサイル防衛迎撃機、応答型宇宙計画では固体ロケットモーターと上段エンジンが大量に消費されます。防衛予算は危機時に増産ラインを迅速に立ち上げられる請負業者を優遇するため、バージニア州、アーカンソー州、アラバマ州にモジュール式プラントへの投資が進んでいます。

一方、民間事業者はキログラム当たりのコストと打ち上げ頻度に重点を置いています。彼らの調達方針は、複数の機体クラスで共通性を提供するエンジンファミリーを評価します。政府機関は技術的ブレークスルーにおいて依然として極めて重要であり、最終的には商業深宇宙ロジスティクスに利益をもたらす核電気推進および核熱推進の実証を後押ししています。防衛顧客が対抗脅威に対する堅牢性を優先する中、推進システムメーカーは、ロケット推進市場内で耐久性と手頃な価格という相反する基準を満たすため、製品ラインを区分する必要があります。

地域別分析

北米は、成熟した製造クラスターと米国防総省(DoD)の多額の支出に支えられ、収益の最大シェアを占めています。L3Harris社の新施設は2029年までに年間25,000基の固体ロケットモーター生産を目指し、戦略ミサイルと迎撃ミサイルの両方に十分な在庫を確保します。SpaceX社のカリフォルニア州とテキサス州における垂直統合型エンジンラインは、打ち上げサービスバリューチェーン全体に波及するコスト効率の好例です。輸出管理体制は高度なノウハウを国内に集中させ、米国の試験設備や極低温供給業者の高い稼働率を維持しています。

アジア太平洋地域は最も急速な成長を見せており、その背景には中国の国家支援による打ち上げ計画と、軌道スロットを民間事業者に開放するインドの規制緩和された宇宙経済があります。国内の推進システムスタートアップ企業は、国産技術を優先する政府調達枠の恩恵を受けています。オーストラリアでは複合材料エンジン研究センターの設立が始まっており、日本は高強度セラミックマトリクスノズルへの研究開発補助金を推進しています。地域的な能力競争は液体酸素プラントや試験場に関する協力協定も促し、投資を複数国に分散させています。

欧州は環境管理を優先する多様な供給基盤を維持しています。アリアングループの再利用可能段への移行はEU気候指令と合致し、メタロックス(メタン/酸素)と環境に優しい単一推進剤を差別化要素として位置づけています。フランスとドイツの国家機関は、非EU産金属への依存度低減のため、積層造形センターの共同出資を行っています。小規模な欧州諸国はサブシステム特化により参画し、大型エンジンファミリー向けバルブやセンサーを供給しています。打ち上げ量は北米に比べ依然として控えめですが、先進材料と厳格な認証基準への注力により、プレミアム価格設定が可能となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再利用型ロケットの経済性

- 小型衛星および巨大衛星コンステレーションの急速な展開

- 政府による深宇宙・月探査ミッションへの資金投入が急増

- 極超音速兵器推進技術競争

- 積層造形技術のコスト面での画期的な進展

- メタロックスおよびグリーン推進剤の採用推進

- 市場抑制要因

- 極低温サプライチェーンのボトルネック

- 厳格な輸出管理体制(ITAR、MTCR)

- 固体推進剤原料の不足

- 新興宇宙国家におけるインフラの制約

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 推進タイプ別

- 固体

- 液体

- ハイブリッド

- エンドユーザー別

- 民間および商業

- 軍事および政府

- コンポーネント別

- モーターケーシング

- ノズル

- 推進剤

- その他の部品

- タイプ別

- ロケットモーター

- ロケットエンジン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- L3Harris Technologies, Inc.

- Northrop Grumman Corporation

- Space Exploration Technologies Corp.

- Safran SA

- Mitsubishi Heavy Industries, Ltd.

- Blue Origin Enterprises, L.P.

- IHI Corporation

- Antrix Corporation Limited

- Ursa Major Technologies, Inc.

- Avio S.p.A(General Electric Company)

- Thales Alenia Space(Thales Group)

- Relativity Space, Inc.

- ABL Space Systems

- Moog Inc.

- Busek Co. Inc.

- HyImpulse Technologies GmbH

- Exotrail

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日