フットウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Footwear - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906116

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

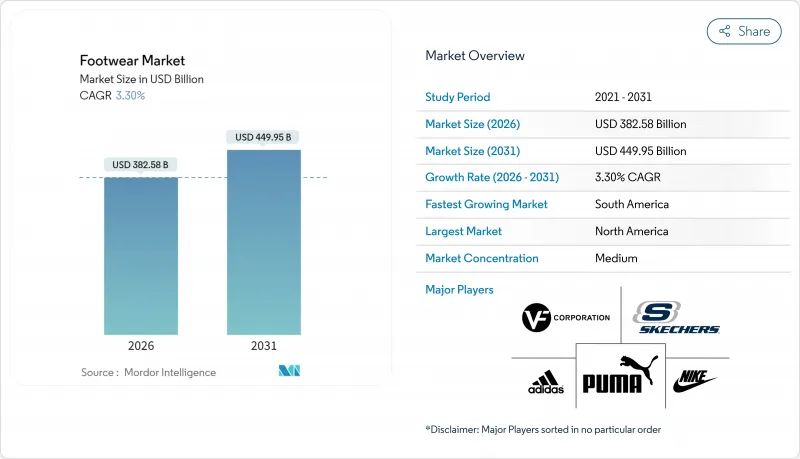

2025年のフットウェア市場規模は3,703億6,000万米ドルと評価され、2026年には3,825億8,000万米ドルから成長し、予測期間(2026-2031年)においてCAGR 3.30%で推移し、2031年までに4,499億5,000万米ドルに達すると見込まれております。

アスレジャーの動向拡大、サステナビリティ(持続可能性)への取り組みの強化、ダイレクト・トゥ・コンシューマー(D2C)ブランドの台頭といった変化に適応する中、同市場は着実に拡大を続けております。アスリールの人気上昇は、汎用性と快適性を兼ね備えた衣類を求める消費者の嗜好変化を反映しており、サステナビリティへの取り組みは素材や生産プロセスにおける革新を促進しております。D2Cブランドの台頭は、ブランドが消費者との直接的な関係を構築し、顧客体験とロイヤルティを向上させることで、従来の小売モデルを再構築しています。アジア太平洋地域が生産と消費の両方の拠点として位置づけられる一方、世界のデザインおよびサプライチェーン戦略は、規制の変化、特にEUの「持続可能な製品のためのエコデザイン規制(ESPR)」の影響を受けています。この規制は、フットウェア業界全体における製品の持続可能性向上と環境負荷低減を目的としています。さらに、金融スポンサーや小売業者による統合の動きが状況を複雑化させています。企業は合併や買収を通じて市場での地位強化を図っています。原材料価格の変動による競争激化が利益率を圧迫する一方、eコマースやソーシャルメディアプラットフォームなどデジタルエンゲージメントの拡大による新たな収益源の出現が、フットウェア市場における成長機会と革新を創出しています。

世界のフットウェア市場の動向と洞察

アスレジャーフットウェアの需要急増

アスレジャーはスポーツとカジュアルウェアの境界を次第に融合させ、日常のワードローブの定番となり、成熟市場においても堅調な売上を牽引しています。2024年にはアディダスが17%の靴売上増を記録しましたが、これは主にパフォーマンス志向のデザインが牽引したものです。現代のブランドは、軽量フォームやエネルギーリターンプレートをライフスタイルデザインに組み込み、1足の靴でジムからオフィス、社交の場までシームレスに移行できるようにしています。この融合は、従来のファッションブランドから市場シェアを奪うだけでなく、ラグジュアリーブランドにもスポーツをテーマにしたコレクションの導入を促しています。アスレジャーの人気拡大は消費者の嗜好にも大きな変化をもたらし、機能性・快適性・スタイルを兼ね備えた製品への需要が高まっています。これに対応し、小売業者はフットウェア業界全体で商品構成を見直し、ランニング中心のスニーカーや汎用性の高いトレーナーの展示スペースを拡大。同時に、これらの製品の汎用性と性能を強調するマーケティング戦略にも投資を進めています。

積極的なマーケティングとインフルエンサーとの協業

ソーシャルコマースにおけるブランド発見は、特にZ世代において、本物のクリエイターとのパートナーシップに大きく依存するようになり、迅速なコンバージョンを促進しています。こうした提携により、ブランドはターゲット層とより個人的なレベルでつながることができ、信頼、ロイヤルティ、そしてより深いエンゲージメントを育むことが可能となります。ニッチな信頼性を提供するマイクロインフルエンサーは、従来型メディアのわずかなコストでこれを実現し、新興ブランドが市場で迅速に規模を拡大し効果的に競争することを可能にします。特定のコミュニティに共鳴する彼らの能力は、確固たる基盤を築こうとするブランドにとって貴重な資産となります。今日の成功は、絶え間ないコンテンツ更新と明確な開示に依存しています。コラボレーションが作り物っぽく感じられたり、不自然であったりすると、オーディエンスはすぐに興味を失ってしまいます。この変化に対応するため、伝統的なプレイヤーは自社スタジオの強化、コンテンツ制作能力への投資、ライブ配信ショッピングのパイロット実験などに取り組み、関連性を維持し、フットウェア業界における進化する消費者行動に適応しようとしています。これらの戦略は、従来のアプローチとソーシャルコマースのダイナミックな要求との間のギャップを埋めることを目的としています。

偽造品の広範な流通

偽造フットウェアは、驚異的な4,670億米ドル相当が世界のeコマース市場に氾濫し、信頼を損ない、正規販売源からの売上を奪っています。複雑なサプライチェーン網により、これらの製品の原産地追跡は困難を極めます。偽造業者は透明性と監視の隙間を悪用し、偽造品を流通させているのです。こうした偽造事業には複数の仲介業者が関与していることが多く、その源流を特定することはさらに困難です。マーケットプレースのアルゴリズムは、進歩しているにもかかわらず、正規品と高品質な偽造品の区別が困難であり、これらの製品が野放しに蔓延するのを許しています。ビルケンシュトックが最近インドの工場に対して裁判所命令による検査を実施した事例は、正規の権利者が直面する執行上の課題のコストの高さを浮き彫りにしています。知的財産を保護するため、権利者は法的措置、工場監査、監視対策に多額の投資を余儀なくされています。こうした執行努力には、現地当局や法制度との連携が求められることが多く、複雑さとコストをさらに増大させています。ブランドが保護対策への支出を拡大するにつれ、これは研究開発から資源を奪うだけでなく、フットウェア業界全体の運営コストを押し上げ、最終的には収益性、イノベーション、そしてますます飽和状態にある市場での競争力に影響を及ぼします。

セグメント分析

2025年、非スポーツ用シューズが市場を独占し、総売上高の57.23%を占めました。トレンディなデザインと快適性を追求した技術を融合させたスニーカーは、多くの消費者にとって定番商品となりました。季節ごとに人気を集めるブーツは、気候変動や文化的動向の変化から恩恵を受けています。一方、ビーチ愛好家の間で、コスト意識の高い層に支持されるニッチ市場を形成しているのがビーチサンダルです。高度なクッション性やニットアッパーといった革新技術は、かつてはパフォーマンスシューズの専売特許でしたが、カジュアルシューズとスポーツシューズの境界線を曖昧にしました。主要ブランドはこの変化を認識し、カジュアルラインとスポーツラインを融合させることで、消費者が週を通して共感できる商品展開を実現しています。このスタイルと技術の融合が、非スポーツシューズの市場における主導的地位を確固たるものとし、その適応性と幅広い魅力が業界で高く評価されています。

アスレチックシューズは現在、業界で最も成長が著しい分野であり、2031年までにCAGR4.67%を達成すると予測され、非アスレチック分野を上回る勢いです。スマートミッドソールやバイオベースフォームといった継続的な革新が快適性と性能を再定義し、ブランドが高価格帯での販売を実現しています。ランニングシューズは、健康志向の高まりやマラソン参加者の増加という動向に乗り、健康を重視する消費者の共感を呼んでいます。同時に、アウトドアトレッキングシューズは、特に北米やアジア太平洋地域におけるアドベンチャーツーリズムのブームに後押しされ、需要が急増しています。例えば、スポーツ・フィットネス産業協会(SFIA)の報告によれば、2024年には約2億4,710万人のアメリカ人がスポーツやフィットネス活動に参加しました。アスリート向けシューズとライフスタイルシューズの境界は次第に曖昧になり、競技用機能性が主流デザインにシームレスに統合されることで市場の魅力が広がっています。しかしながら、この急速なイノベーションのペースは製品ライフサイクルを短縮させ、消費者の動向に追随するため、フットウェア市場ではブランドが機敏な在庫戦略を採用することを迫られています。このダイナミックな環境は、業界の成長を促進するだけでなく、機敏性と革新性を重視するブランドにとって収益性の高い機会をもたらしています。

2025年には、女性用シューズが市場を牽引し、1,805億1,000万米ドルの売上高を記録、総売上の48.74%を占める見込みです。この優位性は、クラシックなパンプスからトレンディなアスレジャーまで、多様なシーンや嗜好に応える幅広いスタイルによって支えられています。このような豊富な選択肢は、頻繁な購入を促すだけでなく、消費者がファッションの動向や季節の変化に合わせて定期的に選択肢を更新する傾向も見せています。通気性素材や抗菌加工といった革新的な機能は、快適性・機能性・健康志向素材への需要増に応えつつ、女性用シューズラインの鮮度を維持しています。ユニセックススタイルやサイズ展開の増加は、従来の性別規範よりもスタイルを優先するインクルーシブな方向への業界の大きな転換を示しています。主要ブランドはこれらの動向を捉え、多様なライフスタイル像に向けたコレクションを展開することで市場範囲を拡大し、製品ラインを洗練させています。この包括的なアプローチにより、女性用シューズは業界最大かつ最もダイナミックなセグメントとしての地位を確固たるものにしています。

一方、注目すべきは子供靴セグメントであり、今後数年間で堅調な4.55%のCAGRが見込まれています。この急成長は、適切な足の発達に対する保護者の意識の高まりと、学校やスポーツ活動への参加増加による履き替え頻度の向上に起因しています。主要ブランドはこの機会を捉え、通気性のあるニット素材や抗菌ライナーといった大人向けレベルの革新技術を、ユース・キッズラインに導入しています。この戦略は小サイズフットウェアの平均販売価格を引き上げるだけでなく、機能性と健康効果を求める保護者のニーズにも応えています。その結果、子供靴は基本的なスタイルや伝統的なスクールシューズを超え、大人やティーンの動向に呼応するファッション性やアスレチックデザインを取り入れるまでに進化しました。業界全体で包括的でジェンダーニュートラルなデザインへの移行が進み、子供用と大人用のサイズ体系が共有される傾向が強まることで、この融合はさらに顕著になっています。健康的なライフスタイルやアクティブな遊びを訴求するメッセージが増える中、子供靴セグメントは世界のフットウェア業界において成長軌道を継続する見込みです。

地域別分析

北米は世界需要の31.26%を占め、最大のフットウェア市場として位置づけられています。同地域の消費者は、カーボンニュートラルなスノーボードブーツからBluetooth対応ランニングシューズに至るまで、持続可能性と技術統合を追求した製品への需要を牽引しており、革新性に対してプレミアム価格を支払う意思があることを示しています。一方で、ベトナムにおける関税圧力と人件費の上昇が利益率を圧迫しており、企業はメキシコや中米へのサプライチェーン多様化を迫られています。市場統合も小売業界の力学を変容させており、2025年にディックスがフットロッカーを24億米ドルで買収した事例が顕著です。これにより供給企業の交渉力が強化され、靴業界における流通チャネルの優位性が再定義されました。

南米は年間平均成長率4.83%と最も成長が著しい市場です。所得の増加、急速な都市化、小売浸透率の拡大が需要を加速させており、特に手頃な価格帯と中価格帯セグメントで顕著です。ブランド各社はコスト優位性と有利な貿易政策を活用し、地域全体での事業拡大を進めていますが、マクロ経済の不安定性と通貨変動は高級輸入品にとって逆風となり、靴業界におけるハイエンドカテゴリーの拡大を制限しています。

アジア太平洋地域は引き続き世界の製造拠点として機能しており、中国、ベトナム、インドに集中するサプライチェーンが、生産サイクルの短縮とリードタイムの削減を通じて効率性を確保しています。特にタミル・ナードゥ州では、2024年にナイキ、プーマ、クロックス、アディダスから非皮革分野で17,550カロールインドルピー(21億米ドル)の投資を獲得し、23万人の雇用創出が見込まれ、同地域の戦略的重要性をさらに強化する見込みです。一方、欧州ではESPRなどの規制措置を通じ、持続可能性の世界の基準を設定しています。ドイツやスカンジナビアの企業は、靴業界全体における消費者の環境配慮製品への需要に応えるため、バイオベースの革代替素材の導入を主導しています。2025年にディックスがフットロッカーを24億米ドルで戦略的に買収したことがその好例です。この統合は流通チャネルの優位性を再構築し、小売業者が市場での地位を強化し、サプライヤーの交渉力を高めることを可能にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アスレジャーフットウェアの需要急増

- 積極的なマーケティングとインフルエンサーとのコラボレーション

- 持続可能かつバイオベース素材の台頭

- D2Cデジタルネイティブフットウェアブランドの成長

- スマートで接続可能なフットウェアの普及拡大

- リセール市場とスニーカーヘッズ文化の拡大

- 市場抑制要因

- 偽造品の広範な流通

- 原材料価格の変動とサプライチェーンの混乱

- 労働慣行に対するESG監査

- 合成アッパーを制限するプラスチック規制法

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- アスレチックフットウェア

- ランニングシューズ

- スポーツシューズ

- トレッキングシューズ/ハイキングシューズ

- その他のアスレチックフットウェア

- 非アスレチックフットウェア

- ブーツ

- ビーチサンダル/スリッパ

- スニーカー

- その他の非アスレチックフットウェア

- アスレチックフットウェア

- エンドユーザー別

- 男性

- 女性

- キッズ

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nike, Inc.

- Adidas AG

- Puma SE

- VF Corporation

- Skechers USA, Inc.

- ASICS Corporation

- Under Armour, Inc.

- New Balance Athletics, Inc.

- Deckers Outdoor Corp.

- Anta Sports Products Ltd.

- Li-Ning Company Ltd.

- ABC Mart

- Kering SA(Gucci)

- Wolverine World Wide, Inc.

- Fila Holdings Corp.

- LVMH Moet Hennessy Louis Vuitton SE(Louis Vuitton)

- Brooks Sports, Inc.

- Bata India

- Columbia Sportswear Company

- Crocs Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日