IVバッグ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

IV Bags - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906108

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

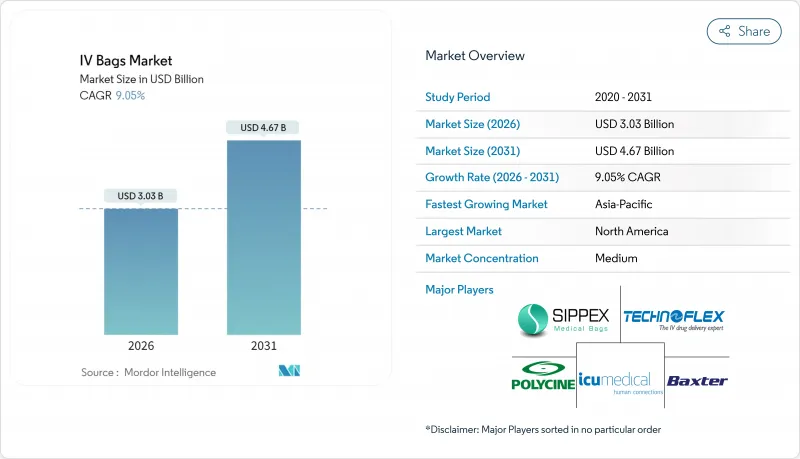

IVバッグ市場は、2025年の27億8,000万米ドルから2026年には30億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.05%で推移し、2031年までに46億7,000万米ドルに達すると予測されております。

需要は、慢性疾患の有病率、DEHPフリー製剤への規制推進、在宅点滴インフラの拡大に起因しています。病院が依然として購入の大部分を占めていますが、価値に基づく医療により、静脈内療法は外来および住宅医療環境へと移行しつつあります。カリフォルニア州のDEHP禁止措置は、非PVC材料の世界の採用を加速させました。一方、最近のハリケーン関連の供給不足は、サプライチェーンの冗長性の必要性を浮き彫りにしました。北米が最大の収益基盤を維持する一方、アジア太平洋地域では政府による臨床能力の近代化と医療観光需要の回復に伴い、数量ベースで最も急速な成長が見込まれます。

世界のIVバッグ市場の動向と洞察

慢性疾患の増加傾向

高齢化と糖尿病・がん・心血管疾患の急増により、入院期間が長期化し、静脈内薬剤の使用が増加しています。経口バイオアベイラビリティの低い薬剤は持続注入に依存することが多く、1回あたりのバッグ消費量が増加します。がん治療や透析はさらに輸液量を増加させます。価値に基づく償還制度は単価ではなく治療成果の質を重視するため、臨床医は治療効果を最適化する精密な静脈内製剤を好みます。

使い捨てIVバッグの選好度上昇

パンデミック後の感染管理プロトコルにより、使い捨て医療機器は戦術的な選択肢から戦略的な標準へと格上げされました。単回使用バッグは、購入価格が高いにもかかわらず、滅菌作業を不要にし、交差汚染のリスクを低減し、薬剤業務の効率化を実現します。病院や外来診療センターでは現在、ライフサイクルコスト全体を算定しており、高品質で即使用可能なソリューションの採用が強化されています。

医療用ポリマーの価格変動性

PVC、EVA、ポリプロピレン樹脂は原油価格の変動に連動します。供給元の多様性が限られているため、地政学的ショック時には価格変動幅が拡大します。長期契約によるヘッジが困難な中小メーカーは追加費用を転嫁し、入札を遅延させ、プレミアム非PVC製バッグの導入を抑制しています。

セグメント分析

非PVC製剤は2025年の収益の46.25%を占め、2031年までCAGR10.55%で推移すると予測されます。EVAの化学的不活性性は抗がん剤に最適であり、ポリオレフィンは経腸栄養剤の蒸気滅菌安定性を提供します。非PVC製品ラインに起因するIVバッグ市場規模は、可塑剤含有PVCからの移行を反映し、2031年までに23億6,000万米ドルに達すると推定されます。カリフォルニア州とマサチューセッツ州では既にDEHPフリー調達を義務付けており、アフリカにおけるドナー資金によるグリーン入札は、より広範な世界的追随を示唆しています。

PVCは価格に敏感な分野では依然として根強い需要がありますが、廃棄物処理税やカーボン会計が考慮されるようになると、その総コスト優位性は低下します。2027年以降の金型更新サイクルは、コンバーターがEVAやPPに対応した将来を見据えた金型へ再投資する自然な転換点となるでしょう。この素材の組み合わせ変更は切り替え障壁を高め、先駆者にとっての利益拡大につながります。

500~1,000mlサイズのバッグは、標準的な周術期水分補給ニーズを満たすため、2025年に36.45%のシェアを占めました。1,000ml超の容器は、持続的蘇生を要する臓器移植や外傷手術の長期化を背景に、CAGR11.05%の伸びが見込まれます。大容量IVバッグ市場シェアは2031年までに25.30%に達する可能性があり、テルモの軽量設計「TERUPACK Eco」が樹脂使用量を23%削減し、輸送時の排出量と廃棄物処理費を低減する点が後押しとなります。

0~250mlの微量バッグは小児科およびニッチな生物学的製剤向けです。数量ベースでは収益を上回りますが、安全技術を組み込んだ新興の閉鎖系コネクターが利益率向上を約束します。全容量において、RFIDタグは有効期限管理を迅速化し薬剤廃棄を削減するため、病院調達部門にとってデジタル表示は暗黙の入札要件となっています。

本IVバッグ報告書は、素材別(PVC、非PVC)、容量別(0-250ml、250-500ml、500-1,000ml、1,000ml超)、ポートタイプ別(シングルポート、デュアルポート)、輸液タイプ別(晶質液、膠質液、血液・血液製剤)、エンドユーザー別(病院、診療所、在宅医療、外来手術センター、その他)、地域別(北米、欧州、アジア太平洋地域など)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

北米は2025年の収益の41.80%を占め、11億6,000万米ドルに相当します。連邦政府の奨励策が国内の滅菌液生産を促進する一方、カリフォルニア州のDEHP禁止令により材料移行がEVAへ加速しています。米国におけるIVバッグ市場規模は、2031年までに21億8,000万米ドルに達すると予測されています。最近のハリケーンによる供給不足を受け、議会は予備生産ラインへの税額控除を提案しており、地理的多様化が調達基準となっています。

欧州では売上高の伸びは緩やかですが、製品の高度化が顕著です。ドイツとフランスでは既に非PVC採用率が60%を超え、英国では閉鎖型ポリオレフィンリサイクルスキームの試験運用により医療用プラスチック排出量を28%削減。2027年までに全国展開が予定されています。医療機器規則(MDR)への対応コストが参入障壁を高め、規制対応リソースを有する既存企業を保護しています。

アジア太平洋地域は11.45%という最速のCAGRを達成しています。中国の継続的な病院建設とインドの外科手術件数増加が単位需要を支えていますが、価格面から依然としてPVCに偏っています。オーストラリア政府はバクスター社西シドニー工場の拡張に2,000万豪ドル(1,320万米ドル)を拠出。自給率強化と地域産業政策の転換を示唆しています。タイなどの医療観光拠点では、西洋水準の安全性を求める患者ニーズに応え、デュアルポートEVAシステムへの更新が進んでいます。

南米および中東・アフリカ地域はそれぞれ売上高の12%未満を占めるもの、二桁成長が見込まれる地域が存在します。ブラジルの民間病院チェーンでは単回使用プロトコルの標準化が進み、湾岸諸国では道路インフラ拡充に伴う外傷センター向けに大量の非経口製剤を調達しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の増加傾向

- 使い捨て製品への選好の高まりIVバッグ市場

- 非PVC、DEHPフリー素材への移行

- 分散型調剤薬局の拡大

- 在宅点滴療法モデルの成長

- 獣医学分野における需要の増加

- 市場抑制要因

- 医療用ポリマーの価格変動性

- 長い規制承認プロセス

- ポリマーフィルム押出機メーカーにおけるサプライチェーンの集中

- 環境廃棄物に関する懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料別

- PVC

- 非PVC

- ポリオレフィン(PP)

- エチレン酢酸ビニル共重合体(EVA)

- その他

- 容量別

- 0~250 ml

- 250~500 ml

- 500~1,000 ml

- 1,000ミリリットル以上

- 流体タイプ別

- クリスタロイド

- 生理食塩水(0.9%NaCl)

- ブドウ糖溶液

- リンゲル乳酸液

- コロイド

- アルブミン

- デキストランおよびその他

- 血液および血液製品

- クリスタロイド

- エンドユーザー別

- 病院

- 診療所

- 在宅医療

- 外来手術センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Baxter International Inc.

- Fresenius Kabi AG

- B. Braun Melsungen AG

- ICU Medical Inc.

- Otsuka Pharmaceutical Co. Ltd.

- Grifols S.A.

- Terumo Corporation

- RENOLIT SE

- Technoflex SAS

- JW Life Science Corp.

- Huaren Pharmaceutical Co. Ltd.

- Sichuan Kelun Pharmaceutical Co. Ltd.

- Shandong Weigao Group Medical

- Smiths Medical(as part of ICU Medical)

- PolyCine GmbH

- Wipak Walsrode GmbH

- Sealed Air Corp.

- Haemotronic SpA

- Becton, Dickinson & Co.

- Nipro Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日