|

市場調査レポート

商品コード

1906098

欧州のTIC(試験・検査・認証):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Europe Testing, Inspection And Certification (TIC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のTIC(試験・検査・認証):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 161 Pages

納期: 2~3営業日

|

概要

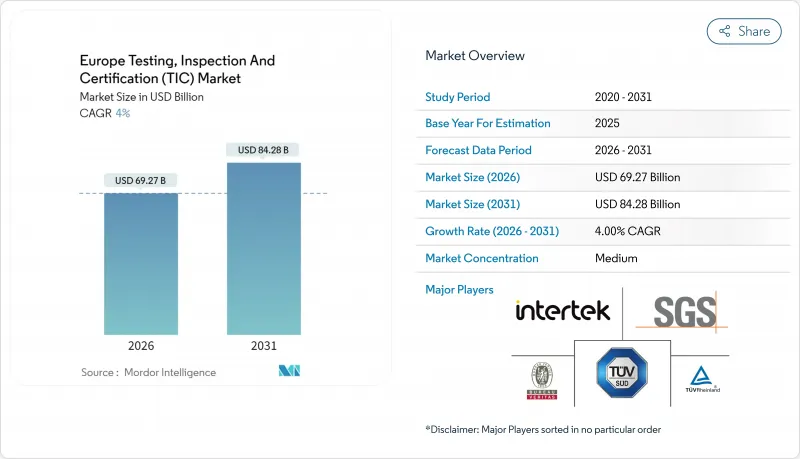

欧州のTIC(試験・検査・認証)市場は、2025年に666億1,000万米ドルと評価され、2026年の692億7,000万米ドルから2031年までに842億8,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは4.00%と見込まれています。

市場の構造的成長は、EUデジタル業務レジリエンス法、企業サステナビリティ報告指令、サイバーレジリエンス法に基づく規制要求の高まりに支えられています。これらの法令はいずれも、金融、サステナビリティ、コネクテッド製品分野において、第三者による実証可能な保証を義務付けています。再生可能エネルギーの急速な拡大、検証業務の外部委託への持続的な移行、AIを活用した検査技術の急速な台頭は、加盟国間で経済情勢にばらつきがある中でも、成長見通しをさらに強化しています。一方で欧州のTIC(試験・検査・認証)市場は、サイバーセキュリティ上の制約により遠隔検査の全面導入が抑制される状況にあり、中小企業におけるコスト圧力により価格感応度の高さが継続しています。SGSとビューローベリタスの合併中止事例に代表される統合の動きは、世界で最も規制の厳しいビジネスサービス分野の一つにおいて、規模拡大の戦略的価値と複雑性の両面を浮き彫りにしています。

欧州のTIC(試験・検査・認証)市場の動向と洞察

EU産業全体における規制コンプライアンスの複雑化

DORA(データ保護責任者指令)、CSRD(気候関連財務情報開示指令)、サイバーレジリエンス法が2024年に施行され、金融企業、大企業、接続製品メーカーはそれぞれ、ICTリスク、サステナビリティ開示、製品サイバーセキュリティについて、多層的な第三者保証の確保を義務付けられました。コンプライアンス予算の約30%が外部監査に割り当てられるようになり、サイバー、ESG、運用レジリエンスの各領域を単一の契約でカバーできるエンドツーエンドプロバイダーにとって新たな収益源となっています。これらの領域における需要の集約は、特に統合デジタル監査プラットフォームを有するプロバイダーにとって、クロスセリングの可能性を拡大します。欧州のTIC(試験・検査・認証)市場は、市場参入が法的に義務付けられている数少ないサービス分野の一つであるため、広範なコスト抑制の動きの中でも支出は比較的弾力性が低い状態が続いています。したがって、中期的な成長は、監督当局が受け入れ可能なデータ完全性基準を確保しつつ、多分野にわたる専門知識を拡大するプロバイダーの能力にかかっています。

専門認証を要する再生可能エネルギープロジェクトの拡大

REPowerEU計画に基づく風力・太陽光発電の記録的な建設拡大に伴い、タービン健全性、出力特性曲線性能、系統連系安全性の徹底的な検証が求められており、海洋分類や環境影響評価分野のTIC専門機関にとって高収益機会が生まれています。プロジェクト開発者は、各国当局が厳格な技術基準を維持する一方で許可期限を短縮する中、認証のボトルネックに直面しており、深い専門知識を有する認定試験所の戦略的価値が高まっています。北海における洋上風力発電の拡大だけでも、複雑な海底ケーブル試験や過酷環境下での材料認定が必要となるため、高額な費用が発生します。再生可能エネルギー資産所有者が老朽化対策としてAI搭載ドローン監視を導入する中、ハードウェアとデータ分析アルゴリズムの両方を検証できる認証機関が競争優位性を獲得しています。欧州のTIC(試験・検査・認証)市場は、この大陸のネットゼロ達成スケジュールと密接に連動した長期的な成長エンジンを確保しているのです。

中小企業にとっての認証・認可の高コスト

認証費用は中小企業の収益の2~3%に相当することが多く、小規模企業は完全なコンプライアンス達成を延期せざるを得ず、場合によっては輸出機会を放棄する圧力に直面しています。相互承認協定があるにもかかわらず、複数の国家認定機関が重複した書類提出を要求し、管理負担を増大させています。デジタル監査ポータルが取引コストを削減している一方で、ISO認定能力を維持する経済性は依然として大規模サービスグループに有利であり、特に購買力の低い東欧地域において、欧州のTIC(試験・検査・認証)市場の広範な浸透を阻害するアクセス格差を生み出しています。

セグメント分析

試験サービスは2025年時点で欧州のTIC(試験・検査・認証)市場の54.20%に相当する360億9,000万米ドルを占めました。これは、高度な電子機器、医療機器、自動車部品が全て商品化前に多分野にわたる性能評価を必要とするためです。クラウドベースの試験データポータルなどのデジタルワークフローは納期を短縮し、顧客の透明性を高め、早期導入企業の競争優位性を強化しています。認証サービスは現在規模が小さいもの、CSRD(企業持続可能性報告指令)に基づく保証要件や、サイバーセキュリティ・事業継続・社会的責任を新たにカバーする管理システム規格の拡大により、年率4.58%の複合成長が見込まれます。検査サービスはインフラライフサイクル管理において安定した需要を維持しており、特に定期的な構造評価が義務付けられている旧来の製造業拠点で重要性を保っています。

試験スケジューリング、リアルタイム分析、証明書発行を統合するプラットフォームは、従来のサービス分野間の境界を曖昧にしています。ラボ試験と現地・遠隔検査を単一契約で提供できる事業者は、ワンストップコンプライアンスソリューションを求める顧客のウォレットシェアを獲得しています。データ完全性を維持しつつラボの処理能力を向上させるAI搭載欠陥認識アルゴリズムへの投資が流入し、欧州のTIC(試験・検査・認証)市場における試験の優位性を強化しています。

2025年時点で欧州のTIC(試験・検査・認証)市場規模の63.05%を外部委託検証が占め、資本集約的な社内ラボからの決定的な移行を反映しています。材料科学の進歩と安全基準の進化に直面する航空宇宙・自動車セグメントのメーカーは、生産量に応じた変動費モデルを好みます。外部委託サービスは世界の認証への即時アクセスも提供し、輸出の市場投入期間を短縮するとともに規制リスクを軽減します。

TIC企業が定義された範囲におけるコンプライアンス責任を負う成果ベース契約が拡大しており、継続的な収益を生み出し、継続的なプロセス改善を促進しています。知的財産上の懸念から一部の試験活動は内部で継続されるもの、アウトソーシングの広範な動向は4.37%のCAGRを維持すると予想され、欧州のTIC(試験・検査・認証)市場は長期枠組み契約に連動したサービス契約による安定した二桁の収益貢献が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU産業全体における規制順守の複雑化が進展

- 専門的な認証を必要とする再生可能エネルギープロジェクトの拡大

- 製造業におけるTICサービスのアウトソーシング動向の高まり

- EUの農場から食卓まで戦略に基づく厳格な食品安全基準

- インフラ維持管理におけるAI搭載検査ドローンの急速な普及

- ESG連動型融資の台頭による独立検証監査の義務化

- 市場抑制要因

- 中小企業における認証・認可の高コスト

- EU非加盟欧州諸国における規制枠組みの断片化

- 高度な非破壊検査(NDT)専門家の不足

- サイバーセキュリティ上の懸念が遠隔/デジタル検査を阻害

- 業界バリューチェーン分析

- マクロ経済要因の影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 試験

- 検査

- 認証

- 調達タイプ別

- 社内

- アウトソーシング

- 業界別

- 消費財・小売業

- ICTおよび通信

- 自動車・輸送機器

- 航空宇宙・防衛

- 石油・ガス・石油化学

- エネルギー・公益事業

- 工業製造・機械

- 化学・材料

- 建設・インフラ

- ライフサイエンス・ヘルスケア

- 食品、農業、飲料

- その他の業界分野(環境、サステナビリティ等)

- サービス提供形態別

- オンサイト

- オフサイト/研究所

- リモート/デジタル

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SGS SA

- Bureau Veritas SA

- Intertek Group plc

- TUV SUD AG

- TUV Rheinland AG

- DEKRA SE

- Applus+Servicios Tecnologicos S.L.U.

- Eurofins Scientific SE

- DNV AS

- Kiwa NV

- Lloyd's Register Group Limited

- British Standards Institution(BSI Group)

- RINA S.p.A.

- UL Solutions Inc.

- ALS Limited

- Element Materials Technology Group Ltd.

- MISTRAS Group, Inc.

- TUV NORD Group

- VDE Testing and Certification Institute

- PhAST GmbH

- Safety Assessment Federation(SAFed)

- Exova Group Ltd.

- IAF International Accreditation Forum, Inc.