シンガポールの海事:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Maritime - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906068

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

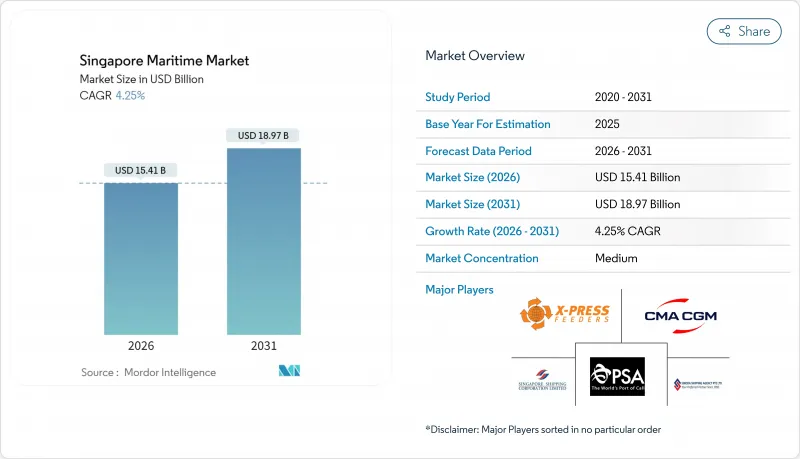

シンガポールの海事セクター市場規模は、2026年に154億1,000万米ドルと推定されております。

これは2025年の147億8,000万米ドルから成長し、2031年には189億7,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR4.25%で成長する見込みです。

トゥアス港における自動化の加速、電子燃料供給証明書(EBDN)の義務化、グリーン燃料回廊の拡大が、シンガポール海運市場の成長を後押ししています。一方で、EU排出量取引制度(EU-ETS)の追加料金が定期船の利益率を圧迫する状況が続いております。2024年のコンテナ取扱量は過去最高の4,112万TEUを記録し、紅海航路の迂回による混乱にもかかわらず、この都市国家が中継拠点としての強靭性を有することを示しました。2024年の燃料油取扱量は5,492万トンに達し、シンガポールが世界最大の燃料供給拠点としての地位を再確認するとともに、LNG、メタノール、アンモニアの試験運用が急速に拡大しています。2025年半ばに導入予定の海事5Gネットワークは船舶交通のリアルタイム調整を実現し、X-Press Feeders社の21.8%に及ぶ船隊拡大は、柔軟な運航者がスケジュール信頼性によるプレミアムを獲得する手法を示しています。

シンガポール海事セクターの洞察と動向

超大型コンテナ船の急増とハブ港湾における積み替え需要

2万TEUを超える超大型コンテナ船が週次でシンガポールに寄港する頻度が増加し、貨物が少数の港湾ローテーションに集中。これによりバース遅延ペナルティが顕著化しています。2024年の取扱量は4,112万TEUに達し、その約85%が積み替え貨物でした。紅海迂回航路の影響によりアジア~欧州航路のスケジュールは最大2週間遅延し、90%の便が予定外運行となり、余剰貨物がシンガポールに流入しました。既存ターミナルではヤード密度が急増し逼迫状態となったため、海事港湾庁(MPA)はデジタルPORT@SGによる予測分析を用いたバース割当を導入しましたが、完全な効果発現には全港湾のリアルタイムデータ連携が不可欠です。

シンガポール政府によるトゥアス港湾の容量拡大と完全自動化ロードマップ

トゥアス港は2040年代までに年間6,500万TEUの処理能力を目標としており、既存の4ターミナルを統合した巨大施設を整備します。この施設では無人搬送車(AGV)、遠隔操作式岸壁クレーン、デジタルツインプラットフォーム「iWX」を導入します。第1フェーズは稼働中で、PSAは2024年10月に税関事前通関と倉庫ロボットを統合した200万平方フィートの自動化サプライチェーンハブの着工を開始しました。200億シンガポールドルの投資は人件費削減を約束しますが、地域競合他社が低コストの半自動化ターミナルを展開する中、技術陳腐化のリスクを伴います。

紅海迂回航路の混雑激化が露呈、バース・ヤードのボトルネック問題

フーシ派の攻撃によりアジア~欧州航路は喜望峰回航を余儀なくされ、航海期間が最大14日延長され、有効船隊容量の約15%が減少しました。スケジュール信頼性は10%まで急落し、シンガポールの従来型ターミナルではヤード密度が急増しました。デジタルポート@SGはバースを動的に再配分しますが、その運用は正確な到着予測に依存しており、地政学的混乱時には予測が困難な状況が続いています。

セグメント分析

港湾・ターミナル運営は、4,112万TEUの取扱量とPSAインターナショナルの規模を背景に、2025年総収益の40.78%を占めました。燃料供給サービスは規模こそ小さいもの、電子燃料供給証明書規則と代替燃料需要の急増により、全事業中最も高いCAGR4.62%が見込まれます。シンガポールの海事セクターにおける燃料供給市場の規模は、定期船およびタンカー船隊におけるLNG、メタノール、アンモニアの採用拡大に伴い、着実に拡大が見込まれます。海運会社向けサービスは、アジア~欧州航路の貨物迂回による追い風を受ける一方、EU排出量取引制度(EU-ETS)のコスト転嫁負担を抱えます。造船・修理・保守分野は、ドライドック能力を統合し環境改修プロジェクトへの体制を整えたシーアトリウムの設立後、加速しています。海事支援サービスは、事業者がCII評価や炭素クレジット調達に取り組む中、コンプライアンス助言需要に支えられています。

自動化されたバース割り当てとMaritime-5Gは、ターミナル業務の生産性をさらに向上させます。一方、分散した港湾作業船セグメントは電化目標の達成を妨げ、港湾水域における短期的な排出削減効果を制限しています。シートリウム社がアンモニア対応改造に注力する姿勢は、シンガポール国内にグリーン燃料のフルサイクルインフラを構築するというトゥアス港湾の戦略と合致しております。金融・法務アドバイザリー企業は、シンガポールのコモンロー枠組みを活用してグリーン移行融資を組成し、シンガポール海事市場における専門サービス収益のさらなる拡大に貢献しております。

シンガポール海事セクター報告書は、活動別(港湾・ターミナル運営、海運会社サービス、燃料補給サービスなど)、船舶タイプ別(コンテナ船、ばら積み貨物船、タンカー、旅客船、その他)、エンドユーザー産業別(電子・半導体、化学・石油化学、食品・飲料など)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超大型コンテナ船の輸送量急増とハブ港湾における積み替え需要の高まり

- シンガポール政府によるトゥアス港の容量拡張及び完全自動化ロードマップ

- 記録的な燃料油供給量と業界初のデジタル燃料補給義務化

- グリーン&デジタル海運回廊による代替燃料導入の加速

- 24時間以内の航空・海上複合輸送貨物統合への移行(プロトタイプアプリ)

- AIを活用した次世代船舶交通管理及び海上5G通信網の整備

- 市場抑制要因

- 紅海迂回航路の混雑激化によるバース・ヤードのボトルネック顕在化

- 炭素コスト転嫁の増加(EU排出量取引制度、IMO炭素強度指標)による事業者利益率の低下

- 港湾船舶所有の分散化が電化経済性を阻害

- アンモニア/メタノール燃料補給の安全技術に関する人材パイプラインの不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測(金額ベース、2019-2030年)

- 活動別

- 港湾・ターミナル運営

- 海運会社サービス(貨物と旅客を組み合わせたサービス)

- 燃料補給サービス

- 造船、修理および保守

- 海事支援サービス(金融、保険、ブローカー業務、法務)

- 船舶タイプ別

- コンテナ船

- ばら積み貨物船

- タンカー

- 旅客船

- その他

- エンドユーザー産業別

- 電子機器・半導体

- 化学品・石油化学製品

- 食品・飲料

- 医薬品・ヘルスケア

- 小売・電子商取引

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PSA International

- Sinoda Shipping Agency Pte Ltd

- Singapore Shipping Corporation Limited

- Jurong Port Pte Ltd

- X-Press Feeders

- GAC Group

- Hutchison Ports

- Eng Lee Shipping

- Pacmar Shipping

- ASL Marine Holdings Ltd

- Austen Maritime Services Pte Ltd

- Yang Ming Marine Transport

- Eastern Pacific Shipping

- HSD Marine

- Capital Shipping Agency(S)Pte Ltd

- Swire Shipping Pte. Ltd.

- CMA CGM

- Pacific Carriers Limited

- Wilhelmsen Ship Management

- Marsh LLC.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日