欧州の特殊食品原料市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Specialty Food Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906065

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

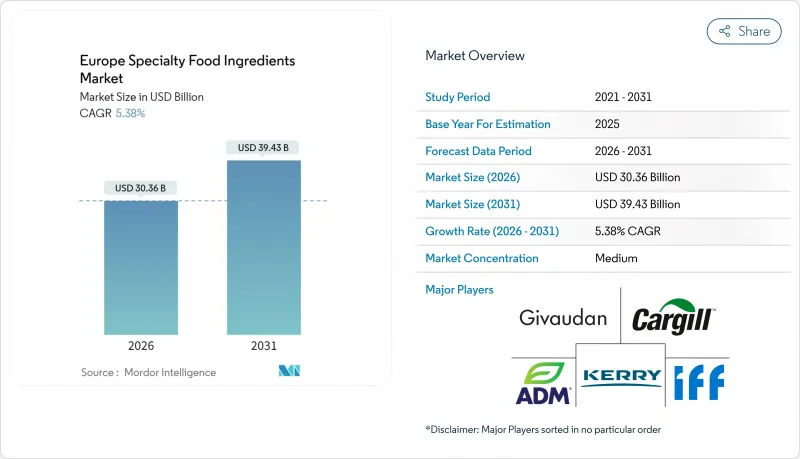

欧州の特殊食品原料市場規模は、2026年に303億6,000万米ドルと推定されております。

これは2025年の288億1,000万米ドルから成長した数値であり、2031年には394億3,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR5.38%で拡大が見込まれております。

この成長は、砂糖削減、保存期間延長、栄養強化を支援する特注ソリューションへの決定的な移行が原動力となっています。メーカーが厳格な欧州の安全基準と、よりクリーンな表示や透明性のある調達を求める消費者の期待とのバランスを取る中で需要が加速し、サプライヤーは確かな科学によって有効性を検証すると同時に、新たな発酵プラットフォームの規模拡大を迫られています。競合の激しさは均衡を保っています。多国籍企業は規模の安全性を供給する一方、小規模な革新企業は、完成品メーカーに配合の柔軟性をもたらす先進的な抽出物、培養物、酵素を商品化しています。

欧州の特殊食品原料市場の動向と洞察

機能性・健康志向食品への需要拡大

健康意識の高まりを背景に、消費者は単なる栄養摂取を超えた、具体的な健康効果をもたらす原料をますます求めるようになっています。欧州のニュートラシューティカル市場は、2025年に830億米ドルと評価され、2030年までに1,118億3,000万米ドルへ急成長する見込みです。この中で機能性食品が最も急速に成長するセグメントとして台頭しています。この変化は、パンデミック後の消費者行動の転換を浮き彫りにしており、免疫サポート、消化器の健康、精神的ウェルビーイングを強化する選択肢が重視されています。これに対応し、メーカーは製品にバイオアクティブ化合物、プロバイオティクス、アダプトゲン成分を配合し、機能性ソリューションへと昇華させています。この動向は、臨床的有効性を実証し、欧州の多様な市場における規制状況をナビゲートできる特殊原料サプライヤーにとって特に有利です。欧州食品安全機関(EFSA)の厳格な健康表示基準は課題をもたらす一方、検証済みの機能性原料の市場での地位を意図せず強化し、確固たる科学的裏付けのない競合他社には障壁を築いています。

クリーンラベルと天然素材におけるイノベーションの加速

消費者が製品成分を精査する傾向が強まる中、クリーンラベル運動が原料選定基準を変革しています。天然食品添加物は現在、プレミアム価格が要求される状況です。この需要急増は主に規制圧力と合成添加物への消費者忌避感の高まりが要因です。これに対応し、メーカーは植物由来代替品へ軸足を移しています。イノベーションの焦点は天然保存料・着色料・風味増強剤に当てられており、これらは製品品質を維持するだけでなく、透明性への要求にも応えています。Syensqo社などの企業はこの潮流に乗り、Rizaなどの製品を導入しています。このローズマリー由来の抗酸化剤シリーズは、人工保存料を使用しないだけでなく、オメガ3脂肪酸を保護します。しかし、業界は合成品と同等のコストを実現すると同時に、多様な用途において一貫した機能性能を確保するという課題に直面しています。

進化するEU食品安全・表示規制への対応コストの高騰

欧州当局による安全性評価と表示義務の強化に伴い、企業のコンプライアンスコストは急増しています。2024年からは「企業サステナビリティ報告指令(CSRD)」により、大企業は詳細なESG報告が義務付けられます。これは管理業務の負担増となるだけでなく、データ管理システムや第三者検証への多額の投資も必要とします。規制環境の変化を示す事例として、スペインでは食品衛生規制が改定され、企業はプロセスと文書の見直しを迫られています(Food Compliance International誌記載)。特に特殊原料の零細サプライヤーはコンプライアンスコストの負担を強く感じており、専任の規制対応チームを有する大手企業に市場力学が傾く可能性が高まっています。欧州連合の森林破壊防止規則(EUDR)が2024年12月に施行されることを受け、パーム油、ココア、大豆などの原料のサプライチェーン管理はますます困難になってきています。同規則が求める厳格なトレーサビリティシステムの構築は、特に予算を大幅に超えずに導入を試みる中小サプライヤーにとって大きな障壁となっています。

セグメント分析

代替甘味料は、EU域内の糖分削減公約と低グリセミック負荷を求める消費者動向により、2025年に欧州の特殊食品原料市場で21.24%のシェアを獲得しました。レブ-Mステビア、アルロース、エリスリトールが最も急速に採用が進む分子にランクインする一方、アスパルテームはメディアの厳しい監視下にあってもゼロカロリー炭酸飲料での使用量を維持しています。欧州の甘味料向け特殊食品原料市場規模は、飲料・製パンブランドが2025年までに追加糖分10%削減の自主基準達成を急ぐため、着実な拡大が見込まれます。ただしサプライチェーンリスクは継続しており、ステビア葉の収量はパラグアイと中国の安定収穫に依存するため、農業依存度を低減する発酵型Reb-M製造ルートへの投資が進んでいます。

保存料は現在、価値ベースでわずか1桁台半ばの成長率ですが、6.28%のCAGRで最も速い予測成長率を示しています。成功の鍵は、合成「E番号」を使用せずに保存期間を延長する天然抗菌剤(培養デキストロース、ナタマイシン、ハーブ抽出物など)にあります。ニシンなどの発酵由来バクテリオシンは、レディミール、シャルキュトリー、植物性ソーセージで注目を集めています。市場経験豊富な企業は、ドイツやスペインに設置した応用研究所を活用し、実物流環境における微生物学的安定性を実証するプロトタイプの共同開発を進めています。二酸化チタンの使用縮小が進む中、不透明性・色調安定性・病原菌抑制効果を単一成分で実現する多機能素材への注目が高まっています。

欧州の特殊食品原料市場レポートは、製品タイプ別(機能性原料、澱粉、甘味料、香料、保存料、乳化剤、着色料、酵素、培養菌、油脂、酵母)、用途別(飲料、ベーカリー、乳製品、菓子類、スナック、その他欧州)に分類されています。予測は金額(米ドル)および数量(トン)で提示されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性食品および健康志向食品への需要増加

- クリーンラベルおよび天然原料分野におけるイノベーションの増加

- 植物由来および代替タンパク質製品の急増

- 厳格な欧州規制により、先進的で承認済みの特殊原料の導入が促進されています

- フリー・フロム、アレルゲンフリー、グルテンフリー食品の市場拡大

- 持続可能な調達とトレーサビリティへのメーカー投資

- 市場抑制要因

- 進化するEUの食品安全および表示規制への対応コストの高さ

- 天然原料の価格変動性

- 新規原料生産の拡大における課題

- 欧州における発酵能力のボトルネック

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベースおよび数量ベース)

- 製品タイプ別

- 機能性食品原料

- ビタミン・ミネラル

- アミノ酸

- オメガ3原料

- プロバイオティクス原料

- 特殊澱粉およびテクスチャリング剤

- 代替甘味料

- フレーバー

- 酸味料

- 保存料

- 乳化剤

- 着色料

- 酵素

- 培養菌

- 特殊油脂

- 酵母

- 機能性食品原料

- 用途別

- 飲料

- ソース、ドレッシング、調味料

- ベーカリー

- 乳製品

- 菓子類

- 乾燥加工食品

- 冷凍・冷蔵加工食品

- 甘味・塩味スナック

- その他の用途

- 地域別

- スペイン

- 英国

- フランス

- ドイツ

- ロシア

- イタリア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Cargill Inc.

- Archer Daniels Midland Company(ADM)

- Kerry Group

- International Flavors & Fragrances(IFF)

- Givaudan SA

- Tate & Lyle Plc

- DSM-Firmenich

- Ingredion Inc.

- Sensient Technologies

- Advanced Enzyme Technologies

- BASF SE

- Sudzucker Group

- Novozymes A/S

- Roquette Freres

- Corbion NV

- Lonza Group

- AAK AB

- Lesaffre International

- Lallemand Inc.

- Bunge Loders Croklaan

- Puratos Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 126 Pages

- 納期

- 2~3営業日