|

市場調査レポート

商品コード

1906053

整形外科用義肢:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Orthopedic Prosthetics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 整形外科用義肢:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

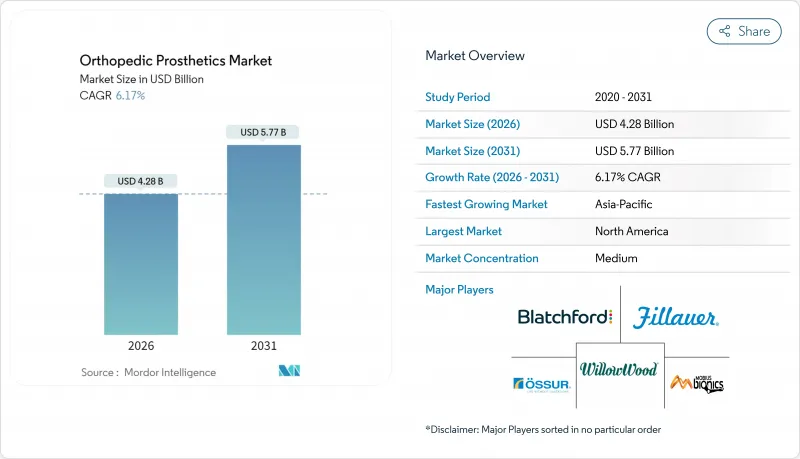

2026年の整形外科用義肢の市場規模は42億8,000万米ドルと推定され、2025年の40億3,000万米ドルから成長が見込まれます。

2031年には57億7,000万米ドルに達し、2026年から2031年にかけてCAGR6.17%で拡大する見通しです。

持続的な成長は、糖尿病関連の切断手術の増加、画期的な神経インターフェース義肢、生産サイクルの短縮とカスタマイズの向上をもたらす低コスト3Dプリント技術の普及拡大によって支えられています。高齢化と変形性関節症の有病率の増加が対象ユーザー層を拡大する一方、アジア太平洋地域の退役軍人リハビリテーションプログラムが新興経済圏における技術普及を加速させています。競争上の差別化は現在、リアルタイム感覚フィードバック、炭素繊維代替素材、接続デバイス向けサイバーセキュリティ対策に焦点が移っており、既存企業と新興企業が垂直統合とニッチ分野の専門化を追求するダイナミックな状況を生み出しています。厳しい償還環境とチタン供給不足が短期的な利益率を抑制する一方で、メーカーはサプライチェーンの効率化と積層造形拠点の現地化を推進する動機付けにもなっています。

世界の整形外科用義肢市場動向と洞察

糖尿病関連切断手術の増加が市場拡大を牽引

年間100万件を超える糖尿病関連の下肢切断が発生しており、脆弱な皮膚表面の剪断力を低減し感染管理を改善する高度なソケット設計への需要が急増しています。米国、中国、インドにおける専門的な足部ケア経路は、患者を早期の義肢介入へと導き、交換サイクルを前倒しすることで、継続的な部品販売を拡大しています。この需要増に対応するメーカー各社は、神経障害性歩行パターンに対応しエネルギー消費を低減する軽量カーボン複合材パイロンの開発に投資しています。この現象は特にアジア太平洋地域の都市部で顕著であり、急速な生活様式の変化が糖尿病有病率の上昇を招き、地域市場の拡大が公衆衛生上の優先課題やドナー資金による四肢喪失対策と連動しています。

高齢化が変形性関節症関連の需要を拡大

北欧、日本、オーストラリアでは平均年齢が40歳を超え、関節置換術を必要とする高齢層、および再置換シナリオにおける部分義肢の需要層が拡大しています。ベビーブーマー世代は、ゴルフ、ハイキング、軽いジョギングを支える高活動性義足膝を要求する点で、以前の世代とは異なります。その結果、設計の優先順位は、スイングフェーズをリアルタイムで調整する適応型ダンピングマイクロプロセッサユニットへと移行しています。保険者は、転倒減少のエビデンスと連動する場合、こうした高機能デバイスの償還を増加させており、高齢アスリートのアップグレードサイクルを強化しています。病院では骨密度スクリーニングと義肢選択を統合した老年整形外科プログラムを導入し、デバイスの持続的な更新をさらに支援しています。

保険償還の不整合が市場アクセスを制約

米国ではメディケア受給者でも保険適用後、1肢あたり3,580米ドルの自己負担が発生しており、これが装置放棄を促す障壁となり、交換サイクルとアフターマーケット販売を減少させています。フランスでは2025年の25%給付削減により供給業者の撤退や断続的なインプラント不足が発生し、政策変動が供給状況を変える実態が浮き彫りとなりました。新興企業は、マイクロプロセッサー膝関節を販売ではなくリース方式で提供し、ソフトウェア更新やメンテナンスを支払者の予算サイクルに合わせたサブスクリプションプランに組み込むことで、利益率の圧迫に対抗しています。

セグメント分析

2025年における整形外科用義肢の市場規模の55.12%を下肢用ソリューションが占め、発生率の高い下腿切断術および大腿切断術が基盤となっています。需要の集中は規模の経済を生み、メーカーはこれを活用してスポーツ時の高トルク負荷に耐える次世代回転アダプターの研究開発資金を調達しています。ライナーは収益規模こそ小さいもの、皮膚の汗管理と残肢体積変動という、装置放棄と強く相関する二つの要因に対処することで、2031年までCAGR9.52%を達成します。抗菌ナノ粒子を配合した新型熱可塑性エラストマーゲルはライナー交換間隔を延長し、最小限の臨床管理で継続的な売上を生み出します。特殊スポーツ用義肢はニッチ市場ながら高価格帯で、主流の上肢義肢アップグレードを牽引するブランドショーケースとしての役割を果たします。ソケット分野では、カスタム3Dプリント製ラティスが手作業積層ガラス繊維シェルに取って代わり、重量を30%削減しマラソンランナーの通気性を向上させることで、整形外科用義肢市場におけるシェアを徐々に拡大しています。

地域別分析

北米地域は2025年、41.88%の収益シェアを維持しました。これは、高機能マイクロプロセッサー式膝関節・上肢義肢の保険適用と、認定施術者の密なネットワークが支えています。米国は地域イノベーションを牽引し、画期的なAMI(人工心筋)およびOMP(人工骨髄)研究を主導。これにより整形外科用義肢市場全体に技術リーダーシップのハロー効果をもたらしています。カナダでは州を跨ぐ遠隔義肢装具プラットフォームを活用し、北部地域へのアクセスを拡大。メキシコではマキラドーラ(輸出加工区)クラスターを統合し、輸出向け軽量パイロンの共同製造を実現しています。

アジア太平洋地域は10.71%のCAGRで成長が見込まれ、糖尿病患者の圧倒的な多さと野心的な国民皆保険制度の導入が相まって市場を牽引します。中国の地元企業は輸入品を35%下回る低コスト3Dプリント義肢ソケットの開発を加速。インドでは地方外傷センター向けモジュール式足部の公的調達により需要がさらに拡大。日本と韓国は感覚フィードバック技術の最先端を推進し、高度なファームウェアアップグレードの地域需要を喚起しています。オーストラリアでは、医療従事者が不足しているにもかかわらず、AIによる位置調整ツールの導入率が高く、人材不足を補っています。紛争地域における遠隔義肢支援などの地域人道プロジェクトでは、衛星ネットワークを介した設計ファイルの越境的な普及が示されています。欧州は規制が厳格な成熟市場であり、価格上限が利益率を圧迫する一方、臨床実践基準は厳格に維持されています。ドイツは材料不足を緩和する炭素繊維リサイクル事業を先導し、英国はNHS長期計画のもとデジタル整形外科のパイロット事業を迅速に推進。フランスの償還削減は地域的な供給不足を招き、並行輸入ルートを促進するとともに持続可能な価格設定に関する議論を喚起しています。南米、中東・アフリカは現在では小規模なシェアに留まりますが、ブラジルやUAEに3Dプリント拠点が出現し、文化に配慮した化粧カバーや衝撃吸収足部のリードタイムが徐々に短縮される中、一桁台後半の高い成長率を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病関連切断手術の増加

- 高齢化と変形性関節症の有病率

- マイクロプロセッサ及び筋電義肢の進歩

- 新興市場における3Dプリントサービス拠点の拡大

- アジア太平洋地域における防衛・退役軍人リハビリテーション資金の急増

- 電子商取引によるアフターマーケット部品販売の成長

- 市場抑制要因

- 高コストな機器と不十分な償還制度

- 途上国における認定義肢装具士の不足

- チタン及び炭素繊維の供給ボトルネック

- スマート義肢に対するサイバーセキュリティの監視

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 上肢義肢

- 下肢義肢

- ライナー

- 義肢ソケット

- モジュラーコンポーネント

- 専門・スポーツ用義肢

- 技術別

- 従来型

- 電動式/筋電式

- ハイブリッド

- 3Dプリント/積層造形

- ロボット/マイクロプロセッサ制御

- エンドユーザー別

- 病院

- 義肢装具クリニック

- リハビリテーションセンター

- 外来手術センター

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ossur

- Ottobock

- Zimmer Biomet

- Stryker

- Smith & Nephew

- DePuy Synthes(J&J)

- Medtronic

- Enovis(DJO)

- Blatchford

- Willow Wood

- Freedom Innovations

- Touch Bionics

- Steeper Group

- College Park Industries

- Ultraflex Systems

- Fillauer

- SHL Medical

- ReWalk Robotics

- Proteor

- Ability Dynamics

- Mobius Bionics, LLC