|

市場調査レポート

商品コード

1906046

コンピュータ断層撮影(CT):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Computed Tomography (CT) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| コンピュータ断層撮影(CT):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

概要

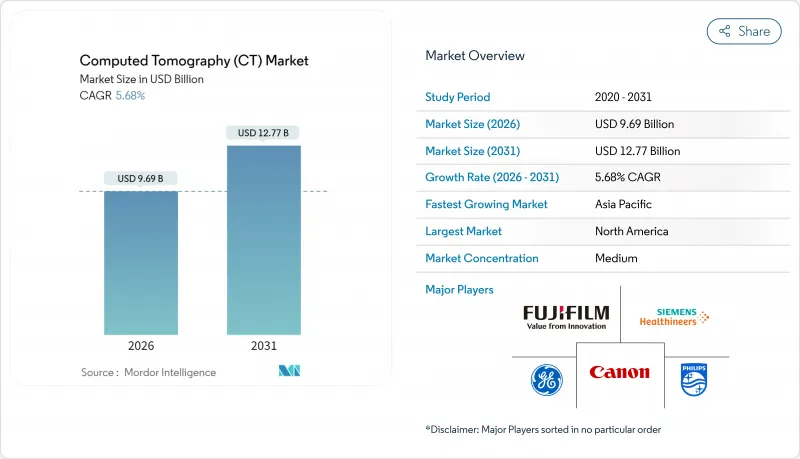

コンピュータ断層撮影(CT)市場は、2025年の91億7,000万米ドルから2026年には96億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.68%で推移し、2031年までに127億7,000万米ドルに達すると予測されております。

継続的な成長要因としては、光子計数型検出器の導入加速、人工知能を活用したワークフローの最適化、ならびに腫瘍学・心臓学・全身予防画像診断におけるスキャン件数の増加が挙げられます。CTスキャナー市場は、低侵襲診断を必要とする高齢人口の増加からも恩恵を受けており、移動型脳卒中ユニットや地方支援プログラムにより地理的カバー範囲も拡大しています。GEヘルスケア、シーメンス・ヘルスインヤーズ、フィリップス各社が製品サイクルの短縮、クラウド接続機能の組み込み、ハードウェアとソフトウェアを融合する戦略的提携を進める中、競争企業間の敵対関係は激化しています。半導体部品をめぐるサプライチェーンの脆弱性と放射線技師の慢性的な不足が成長の勢いを鈍らせる一方で、CT市場のアクセス拡大につながる自動化および遠隔操作機能への投資を同時に促進しています。

世界のコンピュータ断層撮影(CT)市場の動向と洞察

慢性疾患負担の急増

2030年までに2,300万人以上の死亡が予測される心血管疾患の有病率上昇により、心胸腔画像診断の需要が急激に高まっています。CT検査は既に医薬品試験における画像診断量の25.87%を占めており、腫瘍学および心血管系薬剤評価における中核的役割を裏付けています。低線量肺がん検診プログラムは複数地域で拡大しており、高リスク集団において死亡率を約25%削減する効果が確認されています。医療システムではAIトリアージを導入し、読影者間のばらつきを42.5%削減、報告書作成時間を63%短縮することで、品質を損なうことなく検査処理能力を向上させています。新興国ではインフラ整備を背景に、これまで満たされていなかった診断ニーズに対応するため、CT市場の浸透が急速に進展しています。

高速検出器とスペクトルCTの革新

シーメンス・ヘルスニアーズのNaeotom Alphaクラスなどの光子計数型検出器は、放射線量を低減しながら134.7 HU/mmの空間分解能を実現し、血管検査における画像明瞭度を再定義しております。スペクトルイメージングは物質分解能と定量的ヨウ素マッピングを追加し、腫瘍学的病期分類や心臓プラーク解析を支援します。高性能スキャナーを搭載した移動型脳卒中ユニットは、ドア・トゥ・ニードル時間を短縮し、血栓溶解療法を加速します。シーメンスは、より広範な医療技術プログラムの中でCTの進歩にのみ3億5,000万米ドルを投じるなど、資本配分は技術的リーダーシップに追随しています。

高価な導入・維持コスト

プレミアムスキャナーの資本支出は1台あたり200万米ドルを超える場合があり、サプライチェーン負担は製造収益の最大20%に達するため、ベンダーの利益率は圧迫されます。高純度石英採掘の混乱が浮き彫りにした半導体供給の脆弱性は、CT市場の生産スケジュールを維持する下流部品の供給を脅かしています。医療機関は、資産ライフサイクルの延長、クラウドホスト型再構成エンジンの活用、スキャン量に応じた支払い体系のベンダーファイナンス導入により、コスト障壁を軽減しています。契約労働費の高騰に直面する小規模センターは、技術アップグレードと財務的持続可能性のバランスを取る必要があります。

セグメント分析

中スライスプラットフォームのCT市場規模は2025年に35億8,000万米ドルに達し、世界設置台数の39.02%を占めました。このカテゴリーは日常診断における処理能力と手頃な価格のバランスを実現していますが、需要は1秒未満の心臓画像化とサブミリメートル等方性解像度を提供する高スライススキャナーへ移行しつつあります。心臓病学、腫瘍学、外傷専門医がスペクトル分解や臓器全体の灌流を優先する中、高スライスモデルは現在6.62%のCAGRで成長しています。光子計数型検出器は、コントラスト対ノイズ比を向上させながら放射線量を削減することでプレミアム層をさらに高めており、小児科や連続経過観察プロトコルで評価される提案です。メーカー各社は、128スライスから256スライスへの現場アップグレードを可能とするモジュラーガントリ設計を採用し、資本予算を保護しています。臨床的証拠は診断上の優位性を裏付けており、血管の鮮明度スコアは134.7 HU/mm(従来型のエネルギー積分方式では100.9 HU/mm)を記録しています。医療機関は、より少ない台数で高性能な装置への調達を集中させる傾向にあり、CT市場における高スライス装置の勢いをさらに強めています。

一方、低スライススキャナーは、迅速な設置、最小限の遮蔽、手頃な価格が解像度要求を上回る救急医療やポイントオブケア分野での存在意義を維持しております。地方病院では、外傷トリアージ用に移動式トレーラー搭載の16スライス装置を導入し、高価な検査室建設なしにCT市場のアクセスを拡大しております。コーンビームとマルチディテクター領域の融合が進み、アルゴリズムによるコーンビームアーチファクト補正で臨床適用範囲が広がり、両者の境界が曖昧になっております。

2025年時点で、固定式スキャナーはCT市場シェアの61.96%を占めており、高い稼働率とRIS/PACSネットワークとの統合を必要とする病院や診断センターに据え置かれています。ベンダー各社は、スキャンから画像表示までの時間を短縮するAI再構成エンジンや、今後の放射線報告義務に準拠した反復的線量低減ソフトウェアで差別化を図っています。しかしながら、救急医療チームが救急車や野外診療所に配備する移動式・携帯型装置が最も急速に成長するカテゴリーです。ARPA-Hによる堅牢な移動プラットフォーム開発への1,200万米ドルの助成金は、輸送可能なソリューションに対する機関の信頼を裏付けています。

移動型脳卒中ユニットが血栓溶解療法までの時間を30分短縮することで収益機会は拡大し、患者の予後改善と長期的な神経リハビリテーション費用の削減につながります。集中治療室(ICU)での採用率は高く、医師の97%が不安定な患者の搬送を回避する携帯型頭部CTの有用性を報告しています。GEヘルスケアとカルベの東南アジアにおける製造提携や施設拡張は、リードタイムの短縮とサービスの現地化を促進し、モバイルセグメントの拡大を支えています。

地域別分析

北米は、2025年にコンピュータ断層撮影(CT)市場シェアの41.85%を占め、その基盤は、広範なモダリティのフリート、堅調な償還、および光子計数システムの急速な採用によって支えられています。メディケアによる冠状動脈CT血管造影の支払額が2倍になったことで、外来サービスの拡大が促進されています。GEヘルスケアとサッター・ヘルスとの7年間の契約などの戦略的提携は、技術者の不足を緩和することを目的とした、設備投資と人材開発プログラムを組み合わせたものです。この地域では、2027年までに放射線量の報告が義務化される予定であり、病院は低線量ソフトウェアや分析ダッシュボードへのアップグレードを迫られています。遠隔放射線医学や遠隔スキャナー操作の試験は、地方の人材不足を緩和する戦略として勢いを増しています。

アジア太平洋地域は、医療インフラへの大規模な政府投資とポイントオブケアイメージングの拡大に後押しされ、2031年まで7.36%という最速のCAGRを記録しています。GEヘルスケア・カルベ社のインドネシア工場や、ウィプロGE社の9億5,900万米ドルを投じた生産能力の増強など、現地での製造パートナーシップにより、サプライチェーンが短縮され、地域のバイヤーにとってのコスト障壁が低減されています。高齢化と生活習慣病の増加が画像診断需要を押し上げる一方、クラウド対応AIプラットフォームが小規模施設の参入障壁を低下させています。中国・日本・韓国における国家がん検診義務化が低線量CT技術の持続的調達を促進。欧州では厳格な品質基準がプレミアム検出器技術と環境配慮型ワークフローソリューションを後押しし、堅調な設置基盤を維持。環境政策が省電力モードやリサイクル可能な部品設計を備えたスキャナーの調達を促進しています。中東・アフリカ地域では官民連携による高度病院の整備が進み、先進CTシステムを備えた三次医療施設の急速な近代化が進行中です。GEヘルスケアとDr. Sulaiman Al-Habib Medical Groupの提携は、バリューチェーンの現地化を体現する事例です。南米ではブラジルの全国的な遠隔医療展開を牽引役として着実な成長が見られますが、財政余地の制約や複雑な輸入規制により、ハイエンドスキャナーの導入ペースは抑制されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担急増

- 検出器技術とスペクトルCT技術の急速な革新

- 低侵襲診断法への需要拡大

- 高齢化人口基盤の拡大

- 環境持続可能性の要請が低線量CT投資を促進

- 心臓CTアンギオグラフィーガイドラインの採用状況

- 市場抑制要因

- 高い導入・維持コスト

- 放射線被曝量の懸念と規制強化

- 価格に敏感な国々における償還圧力

- CT訓練を受けた放射線技師の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 技術別(スライス数)

- 低スライス(64未満)

- 中スライス(64)

- 高スライス(128-256)

- 製品タイプ別

- 据え置き型CTスキャナー

- ポータブル/モバイルCTスキャナー

- 消耗品および付属品

- ソフトウェアおよびサービス

- 用途別

- オンコロジー

- 肺がんスクリーニング

- 頭頸部オンコロジー

- 大腸オンコロジー

- その他のオンコロジー

- 心臓病学

- 冠動脈CTアンギオグラフィー

- カルシウムスコアリング

- 構造的心疾患

- 神経学

- 脳卒中評価

- 脳外傷

- 血管造影

- 末梢血管疾患

- 肺血管造影

- 筋骨格系

- 整形外科外傷

- スポーツ外傷

- 歯科・口腔外科

- 外傷・救急

- その他の用途

- オンコロジー

- エンドユーザー別

- 病院

- 公立病院

- 民間病院

- 診断画像センター

- 外来手術センター

- 歯科医院

- 動物病院・動物診療所

- 学術・研究機関

- 病院

- デバイスアーキテクチャ別

- スパイラル/ヘリカルCT

- リングガントリーCT

- CアームCT

- OアームCT

- フラットパネル検出器CT

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare Technologies Inc.

- Siemens Healthineers AG

- Koninklijke Philips N.V.

- Canon Medical Systems Corp.

- Shimadzu Corp.

- Fujifilm Holdings Corp.

- Hitachi Ltd.

- Samsung Electronics Co., Ltd.

- United Imaging Healthcare Co., Ltd.

- Neusoft Medical Systems Co., Ltd.

- Shenzhen Anke Hi-Tech Co., Ltd.

- Medtronic plc

- Carestream Health, Inc.

- J. Morita Corp.

- Planmed Oy

- CurveBeam LLC

- IMRIS Inc.

- NeuroLogica Corp.

- RefleXion Medical, Inc.

- SinoVision Technologies(Beijing)Co., Ltd.