CTシミュレーターの世界市場:技術別、製品タイプ別、用途別、エンドユーザー別 - 予測(~2030年)

CT Simulators Market by Technology, Product Type, Application, End User - Global Forecast to 2030- 発行日

- ページ情報

- 英文 228 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1876442

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

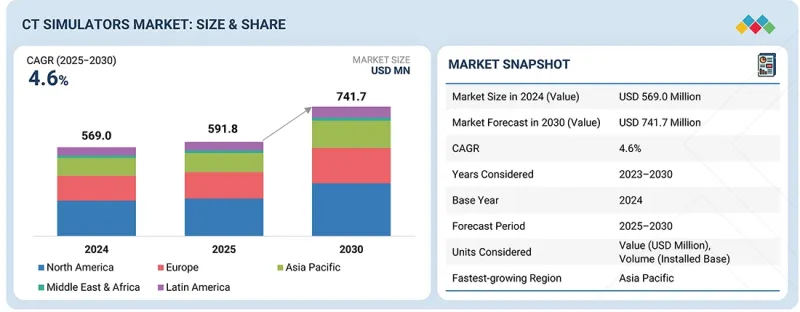

世界のCTシミュレーターの市場規模は、2025年の5億9,810万米ドルから2030年には7億4,170万米ドルに達すると予測され、予測期間にCAGRで4.6%の成長が見込まれます。

| 調査範囲 | |

|---|---|

| 調査対象期間 | 2024年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 100万米ドル |

| セグメント | 製品タイプ、技術、用途、エンドユーザー、地域 |

| 対象地域 | 北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ |

CTシミュレーター市場は、技術の進歩、疾病率の増加、医療インフラへの戦略的投資により、力強い成長を示しています。これらの要因が組み合わさり、CTシミュレーションの効率性、精度、可用性が向上し、診断と治療における患者の転帰の向上につながっています。3D/4Dイメージング、リアルタイム能力、ポータブルソリューションを含むCTシミュレーションの継続的な革新により、診断精度と運用効率が向上しています。

AIと機械学習の統合により、画像解析と治療計画がさらに強化され、自動異常検出、精密な解剖学的マッピング、個別化治療が可能となり、患者の転帰とケアの質が向上しています。

「マルチスライスCTシミュレーターが2024年に市場を独占しました。」

複数の要因により、マルチスライスCTシミュレーターセグメントがCTシミュレーター市場に寄与しています。その優れたイメージング能力は、解剖学的構造の高解像度の可視化を実現し、正確な放射線治療計画に不可欠です。これにより、周囲の健康な組織への被曝を低減した、腫瘍の精密な標的化が保証されます。先進技術によりスキャン時間が短縮され、患者処理能力と運用効率が向上します。さらに、がんや慢性疾患の有病率の増加が、精密な診断・治療計画ソリューションへの需要を後押ししています。正確なガイダンスで詳細なイメージングに依存する低侵襲手術の採用の増加が、マルチスライスCTシミュレーターの市場での地位をさらに強化しています。

「独立放射線治療セグメントが2024年にCTシミュレーター市場で最大のシェアを占めました。」

独立放射線治療センターは、その増加、技術への注力、機器の高い稼働率により、CTシミュレーター市場で最大のシェアを占めています。International Atomic Energy Agency(IAEA)とWHOのDIRACデータベースによると、世界中で新たに設置された放射線治療機器の60~65%超が、独立または民間のがんセンターに設置されており、特に北米、欧州、アジア太平洋の一部で顕著です。これらのセンターは専用のイメージングインフラに多額の投資を行っており、各施設では通常、治療計画と品質保証に少なくとも1台の高性能マルチスライスCTシミュレーターが求められます。

独立放射線治療センターは主にがん治療ワークフローに注力しており、放射線治療計画には正確なイメージングとシミュレーションが不可欠です。診断用CTスキャナーを部門間で共有できる病院とは異なり、放射線治療センターでは治療計画に特化して最適化された専用のCTシミュレーターが必須となります。これらの施設ではがん患者が安定して流入する一方、病院特有の複雑な部門間の依存関係は存在しません。そのため、迅速な画像取得、自動輪郭描出、治療計画システム(TPS)とのシームレスな連携により所要時間を短縮する、専用の高スループットCTシミュレーターを求めています。

「アジア太平洋セグメントが予測期間にCTシミュレーター市場でもっとも高いCAGRを記録すると見込まれます。」

アジア太平洋は、がん、心血管疾患、呼吸器疾患などの慢性疾患の有病率の上昇により、CTシミュレーター市場でもっとも急速な成長を見せています。この動向により、CTシミュレーターを含む先進の診断・治療計画技術の需要が大幅に増加しています。AIの統合、先進の3D/4Dイメージング技法、低線量CTスキャンなどの継続的な技術革新により、地域全体でCTシミュレーターの性能と利用可能性が向上しています。特にインドや中国などの新興経済圏における医療インフラへの大規模な投資が、最先端の医療技術の迅速な採用を支えています。さらに、疾病の早期発見の重要性に関する社会的意識の高まりが、都市と地方の双方の医療現場における先進のイメージングツールの利用を促進しています。これらの要因により、予測期間にアジア太平洋がCTシミュレーター市場の大きな促進要因となることが見込まれます。

当レポートでは、世界のCTシミュレーター市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要な知見

- CTシミュレーター市場の概要

- アジア太平洋の成長機会:エンドユーザー別、国別

- CTシミュレーター市場:地理的成長機会

第5章 市場の概要

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- アンメットニーズとホワイトスペース

- 相互接続された市場と部門横断的な機会

- Tier 1/2/3企業の戦略的動き

第6章 技術、特許、AI採用による戦略的破壊

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 特許分析

- 将来の用途

- CTシミュレーター市場に対するAI/生成AIの影響

- 主なユースケースと市場の将来性

- AIユースケース

- CTシミュレーションのベストプラクティス

- AI導入のケーススタディ

- 相互接続された隣接エコシステムと市場企業への影響

- 生成AIの採用に対するクライアントの準備度

- 成功事例と実世界への応用

第7章 持続可能性と規制情勢

- 地域の規制とコンプライアンス

- 規制機関、政府機関、その他の組織

- 規制枠組み

- 認証、ラベル、環境基準

第8章 顧客情勢と購買行動

- 主なステークホルダーと購入評価基準

- 購買プロセスにおける主なステークホルダー

- 主な購入基準

- 意思決定プロセス

- 採用障壁と内部課題

- エンドユーザーのアンメットニーズ

第9章 業界動向

- ポーターのファイブフォース分析

- マクロ経済指標

- イントロダクション

- 医療費とインフラの見通し

- 世界のCT業界の動向

- バリューチェーン分析

- 研究開発

- 原材料調達・製造

- 流通・マーケティング・販売

- アフターサービス

- サプライチェーン分析

- 著名企業

- 中小企業

- エンドユーザー

- エコシステム分析

- 価格設定の分析

- CTシミュレーターの平均販売価格の動向(2022年~2024年):主要企業別

- CTシミュレーターの平均販売価格の動向(2022年~2024年):地域別

- 貿易分析

- HSコード9022.12の輸入データ

- HSコード9022.12の輸出データ

- 主な会議とイベント(2025年~2026年)

- カスタマービジネスに影響を与える動向/ディスラプション

- 投資と資金調達のシナリオ

- ケーススタディ分析

- CTシミュレーター市場に対する2025年の米国関税の影響

- イントロダクション

- 主な関税率

- 価格の影響の分析

- 国/地域への影響

- 最終用途産業への影響

第10章 CTシミュレーター市場:技術別

- イントロダクション

- 2D/3D CTシミュレーション技術

- 3D/4D CTシミュレーション技術

第11章 CTシミュレーター市場:製品タイプ別

- イントロダクション

- シングルスライスCTシミュレーター

- マルチスライスCTシミュレーター

第12章 CTシミュレーター市場:用途別

- イントロダクション

- 画像誘導放射線治療

- 3D CRT

- 近接放射線治療

- 適応放射線治療/体表面画像誘導放射線治療

- 陽子線治療

- その他の用途

第13章 CTシミュレーター市場:エンドユーザー別

- イントロダクション

- 独立放射線治療センター

- 病院

- その他のエンドユーザー

第14章 CTシミュレーター市場:地域別

- イントロダクション

- 北米

- 北米のマクロ経済の見通し

- 米国

- カナダ

- 欧州

- 欧州のマクロ経済の見通し

- ドイツ

- 英国

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- アジア太平洋のマクロ経済の見通し

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ラテンアメリカのマクロ経済の見通し

- ブラジル

- メキシコ

- その他のラテンアメリカ

- 中東・アフリカ

- 中東・アフリカのマクロ経済の見通し

- GCC諸国

- その他の中東・アフリカ

第15章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析(2020年~2024年)

- 市場シェア分析(2024年)

- 企業の評価と財務指標

- ブランド/製品の比較

- 企業の評価マトリクス:主要企業(2024年)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 競合シナリオ

第16章 企業プロファイル

- 主要企業

- SIEMENS HEALTHINEERS AG

- PHILIPS HEALTHCARE

- GE HEALTHCARE

- CANON MEDICAL SYSTEMS CORPORATION

- ELEKTA

- FUJIFILM HEALTHCARE

- ZIEHM IMAGING GMBH

- SHANGHAI UNITED IMAGING HEALTHCARE CO., LTD.

- NEUSOFT MEDICAL SYSTEMS CO., LTD.

- HITACHI HIGH-TECH CORPORATION

- SHINVA MEDICAL INSTRUMENT CO., LTD.

- ACCURAY INCORPORATED

- その他の企業

- DMS HEALTH

- NORTH STAR IMAGING INC.

- FLUKE BIOMEDICAL

- PRIZMED IMAGING

- KONING HEALTH

- PLANMECA OY

- PINSENG HEALTHCARE

- SCANLAB

- ARINETA LTD.

- RYOEI

- BRAINLAB SE

- RADIOLOGY ONCOLOGY SYSTEMS

- BLOCK IMAGING, INC.

第17章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 228 Pages

- 納期

- 即納可能