エポキシ樹脂:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Epoxy Resin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906045

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

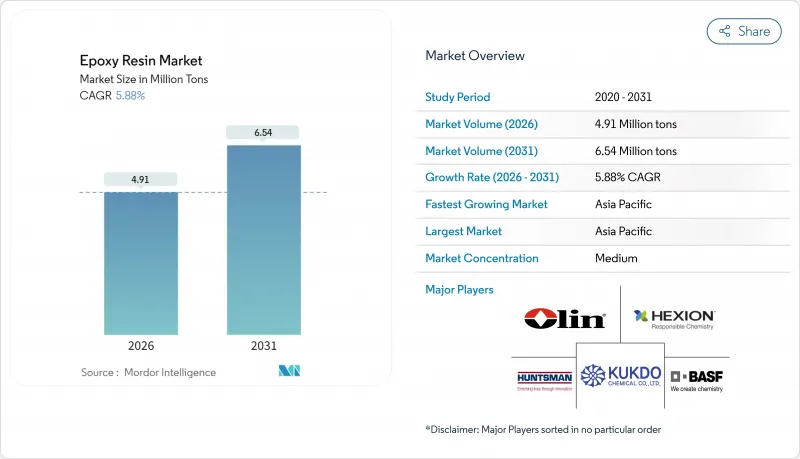

2026年のエポキシ樹脂の市場規模は491万トンと推定され、2025年の464万トンから成長が見込まれます。

2031年には654万トンに達する見通しで、2026年から2031年にかけてCAGR5.88%で拡大する見込みです。

持続的な需要は、風力タービンブレードから半導体パッケージングに至る重要用途を支える、比類のない機械的・化学的・熱的性能に根ざしています。ビスフェノールA(BPA)や揮発性有機化合物(VOC)に対する規制強化に伴い、水性・バイオ循環型・低VOC化学技術の開発が加速しています。再生可能エネルギーインフラの拡大、電化動向、新興国におけるインフラ投資が需要拡大の追い風となる一方、貿易関税の引き上げや原材料価格の変動が調達部門にとって短期的な不確実性をもたらしています。エポキシ樹脂市場は依然として中程度の集中状態ですが、再生可能・植物由来配合に関する画期的な研究開発が進み、既存企業と専門の新規参入企業の双方にとって機会が拡大しています。

世界のエポキシ樹脂市場の動向と洞察

塗料・コーティング分野における需要拡大

塗料・コーティング分野は2024年においてもエポキシ樹脂市場の60.15%を占め、引き続き主要用途となっています。東南アジアやアフリカにおけるインフラ事業、ならびに高バリア性・耐食性塗膜を必要とする船舶・包装分野のニッチ需要が成長を後押ししています。ウェストレイク社が2025年に発売予定のバイオ循環型樹脂「EpoVIVE」は、サプライヤーが持続可能性と性能のバランスをいかに図っているかを示す好例です。低VOC配合への移行は、高価なUV遮断剤を必要とせず日光安定性を向上させる量子ドット触媒光化学技術によって促進されています。Amerlock 400などの船舶用グレードシステムはドック入り間隔を延長し、船隊運営者の総ライフサイクルコストを削減します。これにより2030年までのCAGR6.51%が見込まれ、コーティング分野はエポキシ樹脂市場全体において量と革新の両面で基幹的役割を担うと位置付けられます。

風力タービンブレード複合材の採用拡大

洋上風力発電設備の増加、ローター直径の大型化、ハイブリッド炭素繊維・ガラス繊維設計により、エポキシ樹脂の性能要件が高まっています。世界風力エネルギー評議会は新規設備容量の年間8.8%成長を予測しており、これが長期的な樹脂需要を支えます。TPIコンポジッツ社の顧客基盤は2025年米国陸上ブレードの88%を供給しており、プロセスノウハウが調達を統合する重要性を示しています。シーメンス・ガメサ社は既に、弱酸性条件下で剥離可能なリサイクル対応エポキシブレードを商品化しており、廃棄時の課題を軽減しています。ブレード硬化スケジュールの機械学習による最適化は、廃棄物とエネルギー使用量をさらに削減し、風力エネルギーバリューチェーンにおける基材としてのエポキシ樹脂の優位性を強化しています。

原材料価格の変動性

中国は2024年上半期にBPA生産能力を12.31%拡大し年間548万トンに達しましたが、稼働率は低下し、地域価格は前期比4.6%下落しました。国度化学工場爆発などの混乱によりBPA価格は一時的に倍増し、下流の配合メーカーはマージンリスクに晒されました。異常気象に伴う不可抗力宣言は供給の不確実性をさらに増大させました。このため、複数のエポキシ大手メーカーは、原料の確保と価格変動リスクのヘッジを目的として、自社専用のエピクロロヒドリンおよびBPA製造設備の建設を進めております。

セグメント分析

DGBEA樹脂は、風力発電ブレードや自動車用複合材の主力グレードとして、2025年もエポキシ樹脂市場シェアの36.35%を維持しました。CAGRCAGR6.32%で市場拡大に不可欠な存在であり続ける一方、顧客監査により生産者はトレーサビリティのある低炭素BPA供給の実証を迫られています。これに対応し、欧米および日本のサプライヤーは、エポキシ樹脂市場におけるDGBEAの地位を維持するため、マスバランス会計とバイオ循環原料の試験導入を進めています。

特殊樹脂は明確な性能ギャップを埋めます。DGBEFは船舶メンテナンス用塗料向けに低粘度を実現し、ノボラック系化学品は炉内ライニングの耐熱衝撃性を発揮します。脂肪族系エポキシは建築ファサードに不可欠な紫外線安定性を提供します。グリシジルアミン系は電子機器筐体において優れた金属密着性を発揮します。その他の原料に分類されるバイオベースおよび環状脂肪族系化学品は、循環型リサイクルとカーボンアカウンティングが株主の関心を集める中、2031年までにエポキシ樹脂市場で顕著なシェアを獲得する最速成長分野と予測されます。

エポキシ樹脂市場レポートは、原材料別(ビスフェノールAとECH、ビスフェノールFとECH、ノボラック(ホルムアルデヒドとフェノール)、脂肪族系(脂肪族アルコール)、グリシジルアミン(芳香族アミンとECH)、その他)、用途(塗料・コーティング、接着剤・シーラント、複合材料、電気・電子機器、その他)、地域(アジア太平洋、北米、欧州、その他)ごとに分析しております。

地域別分析

アジア太平洋地域はエポキシ樹脂市場の中心地であり続け、2025年の需要の47.55%を占め、2031年までCAGR6.08%で推移すると予測されています。中国の樹脂輸出は米国による最大354.99%の反ダンピング関税に直面しており、DCMシュリラム社の1億2,500万米ドル規模のインド新規工場など、より地域分散した顧客基盤への対応が促されています。タイとベトナムは新たなPCB(プリント基板)および風力ブレード生産能力を獲得する一方、日本と韓国は半導体および洋上風力用途向けに超高Tg(ガラス転移温度)および再生可能な化学物質の開発を推進しています。

北米では、リショアリング、インフラ投資、再生可能エネルギー税額控除を活用し、輸入樹脂供給の変動を緩和しています。1.01%から547.76%に及ぶ相殺関税により、国内メーカーは休止中の反応装置を再稼働させ、新たな原料資産への投資を促進しています。カナダの風力発電所開発事業者は北極圏対応エポキシ樹脂システムを指定し、メキシコの自動車産業クラスターは構造用接着剤の需要を加速させております。NREL(米国再生可能エネルギー研究所)の植物由来エポキシ調査は、同地域の持続可能性におけるリーダーシップを裏付けております。

欧州では厳格なBPA規制と先端研究開発のバランスが取られています。ドイツの自動車部品サプライヤーは、現地樹脂配合メーカーと共同で熱伝導性EMCを開発。英国の洋上風力ブームはエポキシ塗装モノパイルの25年耐用年数要求を支え、フランスの原子力部門は耐放射線グレードを推進。スコット・ベイダー社の3,000万ポンド規模の英国生産能力増強は、世界の物流変動の中での現地供給への取り組みを浮き彫りにしています。北欧地域は循環型経済政策において既に先行しており、EU資金プログラムのもとでクローズドループ型エポキシリサイクル試験を推進しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 塗料・コーティング分野における需要の増加

- 風力タービンブレード用複合材料の採用状況

- 電気・電子機器分野における需要の増加

- インフラ主導による接着剤需要の拡大

- 3Dプリント用エポキシフォトポリマーの採用

- 市場抑制要因

- 原材料価格の変動性

- 揮発性有機化合物(VOC)及びビスフェノールA(BPA)に関する規制の強化

- アンチダンピング関税による貿易の流れへの影響

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替製品・サービスの脅威

- 競合の程度

第5章 市場規模と成長予測(金額および数量)

- 原材料別

- DGBEA(ビスフェノールAおよびECH)

- DGBEF(ビスフェノールFおよびECH)

- ノボラック(ホルムアルデヒドとフェノール)

- 脂肪族(脂肪族アルコール)

- グリシジルアミン(芳香族アミン及びECH)

- その他の原材料(脂環式、バイオベースエポキシ樹脂)

- 物理形態別

- 液体

- 固体

- ソリューション

- 水性分散液

- 用途別

- 塗料およびコーティング

- 接着剤およびシーラント

- 複合材料

- 電気・電子機器

- 風力タービン

- 海洋

- その他の用途(建設、3Dプリント用フォトポリマーなど)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- カタール

- アラブ首長国連邦

- ナイジェリア

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)順位分析

- 企業プロファイル

- Atul Ltd

- Bodo Moller Chemie GmbH

- Cardolite Corporation

- Chang Chun Group

- DIC Corporation

- Dow

- Grasim Industries Limited

- Hexion Inc.

- Huntsman International LLC

- Jiangsu Sanmu Group Co., Ltd.

- Kolon Industries

- Kukdo Chemical Co., Ltd

- Mitsui Chemicals, Inc.

- Nama

- Nan Ya Plastics Corporation

- Olin Corporation

- Robnor ResinLab Ltd,

- Sika AG

- Sinochem Holdings Corporation Ltd.

- Association for Chemical and Metallurgical Production(SPOLCHEMIE)

- Westlake Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日