フライトシミュレーター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Flight Simulator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906041

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

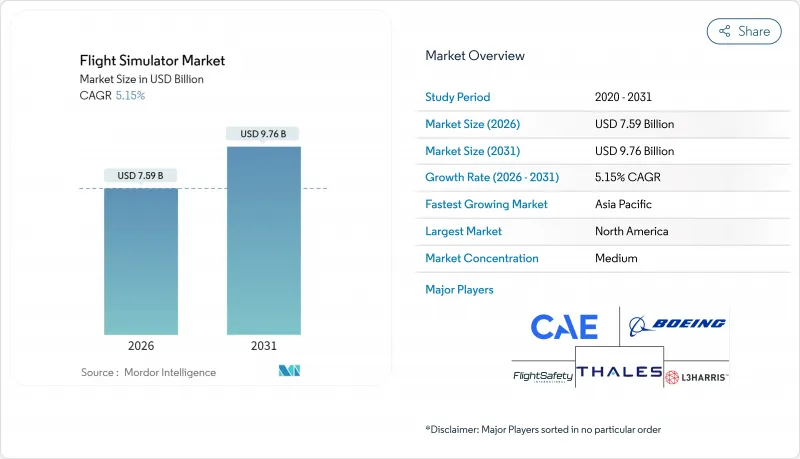

フライトシミュレーター市場は、2025年の72億2,000万米ドルから2026年には75億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.15%で推移し、2031年までに97億6,000万米ドルに達すると予測されています。

義務的な訓練規制、拡大するパイロット不足、先進的な航空モビリティプラットフォームへの移行により、パンデミック後の需要回復に伴う支出が減少する中でも、需要は着実かつ構造的な成長経路を維持しています。航空会社や軍は能力ベースの枠組みに沿ってカリキュラムを近代化しており、安全マージンを確保しつつ訓練サイクルを短縮する没入型技術への持続的な投資を促しています。サービス指向のビジネスモデルが調達をますます支配するようになり、運用事業者は初期資本負担から保護され、サプライヤーはライフタイムサポートの収益化が可能となっています。地域別では、北米が規模面で主導権を維持する一方、アジア太平洋地域ではインドと中国が記録的な航空機受注残の対応に急ぐ中、最も急速な能力拡充が進んでいます。主要ベンダー間の統合が加速しており、ハードウェア、ソフトウェア、訓練分析を単一の成果ベースのソリューションに統合する垂直統合が求められています。

世界のフライトシミュレーター市場の動向と洞察

コロナ禍後のパイロット不足がシミュレーター需要を加速

一時的な採用停止後も、世界のパイロット供給網は逼迫した状態が続き、フルモーションデバイスの稼働率は過去最高水準を維持しています。米国の地域航空会社では離職者が減少しているもの、機材増強が訓練能力を上回るため、長期的な操縦室要員の確保には至っていません。オーストラリアではパンデミック中に2万5,000人の航空従事者を失い、ボーイング・オーストラリアは整備スケジュールを維持するため技術者見習い枠を倍増せざるを得ませんでした。インドが50以上の新アカデミー設立を計画していることは、新興市場がシミュレーターを制度化し、15~20年以内に予測される3万人のパイロット不足を解消しようとする姿勢を浮き彫りにしています。こうした構造的な不足は、初期訓練用および再訓練用デバイスの継続的な需要を押し上げ、フライトシミュレーター市場全体の収益見通しを確固たるものにしています。

強制的な異常状態回復訓練およびMPLカリキュラムの採用

規制当局は異常状態予防・回復訓練を法的に義務化し、従来のベストプラクティスを法的要件へと転換しました。国際民間航空機関(ICAO)の能力ベースのテンプレートが現在、FAA(米国連邦航空局)およびEASA(欧州航空安全機関)の規則策定を主導し、高忠実度シミュレーションを中核カリキュラムに組み込んでいます。マルチクルーパイロットライセンス(MPL)の取得経路は実飛行時間の要件をさらに短縮し、複雑なシナリオを再現するフルモーション装置や複合現実装置への訓練予算の振り向けを促進しています。CBTAフレームワークを導入した航空会社では、飛行経路管理や乗務員資源管理スキルにおいて測定可能な向上が報告されており、定期訓練サイクル全体でシミュレーターの需要が高まっています。

視覚表示コリメータの供給網制約

高忠実度レベルD装置は複数サプライヤー製の精密光学系に依存しています。航空宇宙主要メーカーが重要部品を自社プログラムに組み込んだため、コリメート表示アセンブリの納期が遅延し、受入試験の遅延やバックログの増加を招いています。業界調査では、ティア2航空電子機器ベンダーの60%が、訓練装置エコシステム全体の納期遅延を引き起こす最大のボトルネックとしてB737 MAXの生産拡大を挙げています。この不足により単価が上昇し、OEMメーカーは航空会社向け契約を飛行学校向け注文より優先せざるを得ず、同じ投影ガラスに依存する複合現実(MR)訓練装置の導入が遅れています。一部の運用者はFAAレベルDの忠実度を満たさない暫定的な改造に頼るため、規制当局の承認と収益化サービスが遅延しています。新たなサプライヤーがこの光学分野に参入しない限り、需要の強い兆候があるにもかかわらず、これらの制約が短期的な成長を抑制するでしょう。

セグメント分析

フルフライトシミュレーター(FFS)は2025年の収益のほぼ半分を占めました。しかしながら、複合現実/仮想現実(VR)手順訓練装置は10.23%のCAGRでフライトシミュレーター市場を牽引しており、操縦操作以外のタスクにおける没入型技術へのオペレーター側の信頼を示しています。コンパクトなVR訓練装置のコストはフルモーション装置の数分の1に抑えられるため、航空会社は乗務員基地に複数台を導入し、移動経費を削減することが可能となります。アラスカ航空がLoft Dynamics社のVR B737プラットフォームに投資した事例はこの変化を象徴しており、FAAの認可待ちで複数のハブへの設置が計画されています。

没入型ヘッドセットとモーションキューイングの組み合わせにより、コックピットの習熟訓練や緊急時訓練に十分な精度が実現され、貴重なレベルDシミュレーターの容量を最終技能検査に充てることが可能となりました。FAAがVertex Solutions社およびVarjo社と共同で進めるXR基準策定プログラムは、認証プロセスの迅速化に寄与し、地域航空会社や飛行訓練校における導入加速が期待されます。装置価格の低下とソフトウェア環境の成熟に伴い、2030年代初頭までに複合現実(MR)訓練装置がフライトシミュレーター市場でより大きなシェアを獲得する見込みです。

地域別分析

CAGR

欧州は安定した貢献地域であり、エアバス社の新トゥールーズキャンパスが年間1万人を訓練し12基のフルフライトシミュレーター(FFS)を収容する計画が推進力となっています。中東地域は、世界の航空戦略に沿ったハブ型訓練センターへの投資を継続しています。一方、アフリカと南米では経済変動が資本流入に影響し、進展は緩やかです。しかしながら、現地規制当局がICAO基準との調和を進めていることから、新たな訓練パートナーシップの可能性が開かれ、今後10年間で対応可能なフライトシミュレーター市場が拡大する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新型コロナウイルス感染症後のパイロット不足がシミュレーター需要を加速

- 強制的な異常回復訓練およびMPLカリキュラムの導入

- 複合材および電気推進航空機への機体更新

- 防衛分野における実戦・仮想・構築型(LVC)訓練への移行

- eVTOL型式認定規制(Part 419)

- AIを活用した適応型訓練分析

- 市場抑制要因

- 視覚表示コリメータに対するサプライチェーン上の制約

- サイバー強化認証コストの上昇(DO-326A)

- 中堅飛行学校の資金調達難

- 低コストPCベースシミュレーターの普及拡大

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- シミュレータの種類別

- フルフライトシミュレーター(FFS)

- フライト訓練装置(FTD)

- 固定式およびデスクトップ型訓練装置

- 複合現実/仮想現実手順訓練装置

- 航空機プラットフォーム別

- 固定翼

- 回転翼機

- 無人航空機(UAV)

- 先進的航空モビリティ/eVTOL

- 方法別

- 合成

- 仮想

- エンドユーザー別

- 商業用

- 民間

- 軍事

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CAE Inc.

- The Boeing Company

- FlightSafety International Inc.

- L3Harris Technologies, Inc.

- Thales Group

- Collins Aerospace(RTX Corporation)

- Airbus SE

- ALSIM EMEA(HQ)

- SIMCOM Aviation Training

- Avion B.V.(Gen24 Group)

- Indra Sistemas S.A.

- Prepar3D(Lockheed Martin Corporation)

- Leonardo S.p.A.

- VirTra Inc.

- Telespazio S.p.A.

- TRU Simulation+Training Inc.(Textron Inc.)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日