電子カルテ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Electronic Medical Records - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906010

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

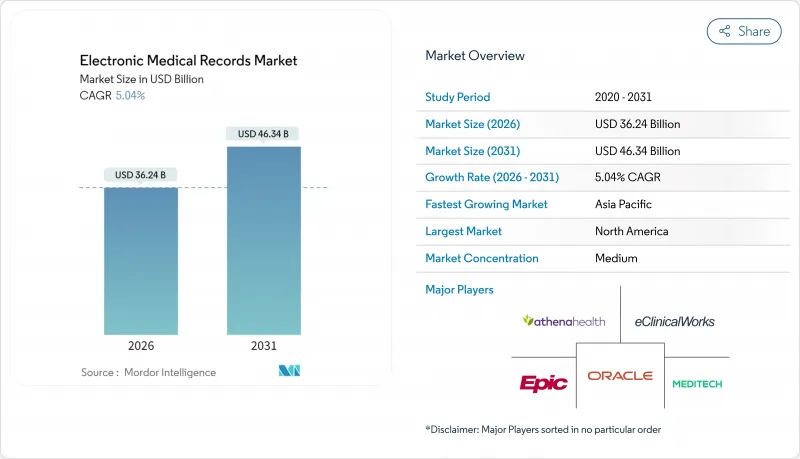

電子カルテ市場は、2025年の345億米ドルから2026年には362億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.04%で推移し、2031年までに463億4,000万米ドルに達すると予測されています。

成長を後押しする要因は複数存在します。現代的な償還ルールがデータ駆動型医療を評価すること、病院や診療所がAI対応機能を得るために第一世代システムを更新すること、そして支払機関が事前承認決定のために相互運用可能な記録をますます要求していることです。クラウドインフラへの投資増加により、医療提供者はITコストを削減しつつ、多職種チームへのアクセスを拡大できます。同時に、使用事例の増加により、適切に実装されたEMRが薬剤誤投与の減少、入院期間の短縮、収益サイクルの改善に寄与することが実証され、導入が遅れている医療機関も導入を加速させています。これらの動向を総合すると、電子カルテ市場はデジタルヘルス変革の基盤となる重要な柱として位置づけられます。

世界の電子カルテ市場の動向と洞察

AIを活用した臨床意思決定支援がEMRの価値提案を強化

医療機関の経営陣は、人工知能を最優先の投資対象の一つと位置付けております。組み込まれたアルゴリズムが受動的な記録を能動的な臨床パートナーへと変えるためです。米国食品医薬品局(FDA)は既に、不整脈検出から自動画像ラベリングまで、EMRワークフローと直接連携する1,000台以上のAI搭載機器を承認済みです。例えばマウントサイナイ病院のGLUCOSEモデルは、集中治療室(ICU)試験において経験豊富な臨床医を上回る精度でインスリン投与誤差を削減し、シームレスな記録統合を実現しています。オラクル・ヘルスの次世代クラウド型電子健康記録(EHR)は、2025年の本格リリースを予定しており、会話型AIを組み込むことで文書作成時間を削減し、ガイドラインからの逸脱をリアルタイムで指摘します。精度が向上し規制当局の理解が深まるにつれ、AIはEMRを能動的な意思決定支援プラットフォームへと変革し、その臨床的・商業的価値を拡大しています。

規制上の財政的インセンティブが電子記録導入を推進

政府補助金はいまだに電子カルテ導入の触媒です。米国では2025年開始の「相互運用性促進プログラム」が、メディケア償還を認定技術の使用と結びつけ、医療機関に包括的なデータ収集・交換を促しています。欧州では2025年に発効する欧州健康データ空間(EHDS)が、二次データ利用の統一枠組みを構築し、標準化された電子ファイルを保有する病院に報奨を与えます。日本やオーストラリアでも同様のインセンティブ制度が導入され、国家の相互運用性基準を満たした施設に償還が行われることで、中小病院の資金不足が解消されています。成果連動型報酬モデルが普及する中、意思決定者はEMRを単なるコンプライアンス達成手段ではなく、収益保護ツールと捉えています。こうした予算配分が、成熟経済圏と新興経済圏を問わず、電子カルテ市場の着実な拡大を支えています。

サイバーセキュリティ上の責任リスクと保険コスト

医療業界は依然としてランサムウェアの最も標的とされる業種であり、2025年だけで1,710件のセキュリティインシデントが発生しました。記録の漏洩は、規制当局による罰金、集団訴訟、そして大規模システムでは年間800万米ドルを超える水準にまで上昇したサイバー保険の保険料増大といったリスクを医療機関に晒します。2025年初頭の大手クラウドベンダーにおける大規模な情報漏洩事件は、サプライチェーンリスクへの監視を強化させ、取締役会が独立したペネトレーションテストと24時間体制の監視を要求する契機となりました。地方病院は特に脆弱で、60%が過去3年間に少なくとも1件のサイバーインシデントを報告しており、多くの場合、旧式の記録ソフトウェアを依然として運用中です。こうした圧力により調達サイクルが遅延し、デューデリジェンスが長期化し、電子カルテ市場全体の成長がわずかに鈍化しています。

セグメント分析

2025年時点の電子カルテ市場において、ソフトウェアの収益シェアは54.22%を占めました。これは高度なチャート作成エンジン、分析ダッシュボード、組み込みAIモジュールが臨床的価値の核心であり続けるためです。しかしながら、導入・最適化サービスは2031年までCAGR6.22%という最速の成長軌道を記録しています。パンデミック中に導入を急いだ医療システムでは成功率が40%未満と報告されており、ワークフローの再設計、データ変換、ユーザートレーニングへの新たな支出を促しています。HL7規格と臨床現場の業務フローの両方に精通したコンサルティングチームは高額な報酬を得ており、これがサービス需要の急増を支えています。一方、ブラウザベースのクライアントへの移行に伴いハードウェア需要は低下し、オンプレミスサーバーの予算は削減されるもの、医療用タブレットなどのニッチなデバイス需要は消滅していません。

サービス拡大は新たな償還実態も反映しています。価値に基づく支払い契約では再入院や有害事象がペナルティ対象となるため、医療機関は臨床意思決定支援ルールの調整やデータ品質の継続的監査を行うエンジニアを採用しています。この稼働後の最適化は、システムインテグレーターにとって継続的な収益源となり、電子カルテ市場におけるサービス分野の成長を促進しています。複数の大手病院チェーンは現在、ベンダー契約に成果連動型インセンティブを組み込んでおり、外部パートナーの専門性をさらに強化しています。

2025年時点で汎用EMRは電子カルテ市場シェアの59.55%を占めており、これは主に多専門病院が企業報告のための単一の情報源を求めるためです。これらのシステムは入院・外来・請求ワークフローを統合し、監査証跡を簡素化します。しかしながら、整形外科、腫瘍学、不妊治療クリニックでは、モノリシック設計が負担となるケースが増加しており、専門分野別テンプレートを基盤としたニッチソリューションがCAGR6.49%で拡大しています。サブスペシャリティ向けベンダーは疾患特化型オーダーセットを組み込み、診断機器をネイティブに統合することで、臨床医の操作回数を削減しています。

導入の勢いが最も強いのは、一つの主要専門分野が収益を牽引する外来ネットワークです。軽量な専門EMR内に発作追跡ダッシュボードや遠隔脳波ストリーミングを導入した神経学グループは、文書作成速度が15%向上し、患者満足度も高まったと報告しています。競争力を維持するため、エンタープライズベンダーは専門機能を中核データベースに組み込むモジュール式マイクロアプリのリリースを開始。これによりカテゴリー間の境界が曖昧になり、サービスライン横断でのデータ継続性が維持されます。このハイブリッドアプローチにより、今後5年間で電子カルテ市場の規模が再調整されると予想されます。

地域別分析

2025年時点で、北米は電子カルテ市場収益の43.30%を占めました。HITECH法後の連邦刺激策により病院でのほぼ普遍的な導入が確立され、現在の成長はシステム更新と最適化に焦点が移っています。相互運用性認証の期限が支出を押し上げていますが、同地域の2031年までのCAGR4.25%は他地域を下回ります。医療提供者のM&A活動は購買決定を統合し、主要ベンダーの交渉力を強化するとともに、プラットフォーム標準化を加速させています。

一方、アジア太平洋地域は6.99%のCAGRで成長し、世界最速のペースとなる見込みです。中国、インド、日本の各保健省は、クライアント・サーバー世代を飛び越えるクラウド導入のパイロット事業を助成し、地方施設が遠隔医療を通じて専門医と連携するのを支援しています。モバイルファースト設計が普及し、臨床医のスマートフォン利用習慣に適合しています。これに伴うデータセンターやサイバーセキュリティサービスへの需要が地域のITエコシステムを活性化し、電子カルテ市場を支える自己持続的な循環を強化しています。

欧州では、EHDSイニシアチブにより加盟国間の記録アーキテクチャが調和され、イノベーションと厳格なGDPR保護措置のバランスが取れていることから、4.82%の着実なCAGRを示しています。ドイツおよび北欧諸国では、AI支援診断の費用を償還する国家プログラムが、さらなる追い風となっています。ラテンアメリカは、ブラジルの国家デジタルヘルス計画およびアルゼンチンの民間腫瘍学ネットワークを牽引役として、6.36%のCAGRで成長しています。中東およびアフリカもそれに続き、湾岸協力会議(GCC)加盟国の病院では、合弁事業契約に基づき、米国ベンダーのプラットフォームが採用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIを活用した臨床意思決定支援による電子カルテの価値提案強化

- デジタル記録導入を促進する規制上の財政的インセンティブ

- レガシーなクライアント・サーバー環境からクラウドネイティブプラットフォームへの移行による総所有コストの削減

- 患者中心の相互運用性義務がベンダー中立性を促進

- 統合型遠隔医療ー電子カルテワークフローによる医療提供者の生産性向上

- 縦断的データ継続性を必要とする慢性疾患管理プログラム

- 市場抑制要因

- サイバーセキュリティ責任リスクと保険費用

- 医師のバーンアウトと不適切なユーザーインターフェース設計の関連性

- 中小規模医療提供組織における資本予算の制約

- 複数ベンダー環境におけるデータガバナンスの複雑性

- テクノロジーの展望

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 電子カルテ(EMR)タイプ別

- 総合電子カルテ(EMR)

- 専門分野別電子カルテ(EMR)

- 提供形態別

- クラウドベース

- オンプレミス

- 用途別

- 循環器学

- 神経学

- 放射線医学

- 腫瘍学

- 救急・外傷

- 産婦人科

- その他の用途

- エンドユーザー別

- 病院内電子カルテ(EMR)

- 医師/外来診療センター

- 専門クリニック

- 診断・画像センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- ビジネスモデル分析

- 市場シェア分析

- 企業プロファイル

- AdvancedMD Inc.

- Altera Digital Health

- Athenahealth Inc.

- Cantata Health LLC

- CareCloud Inc.

- DrChrono Inc.

- eClinicalWorks

- Epic Systems Corporation

- GE HealthCare Technologies Inc.

- Greenway Health LLC

- InterSystems Corporation

- Kareo Inc.

- McKesson Corporation

- Medhost Inc.

- MEDITECH

- Medsphere Systems Corporation

- NextGen Healthcare Inc.

- Oracle Corporation

- TruBridge, Inc.

- Veradigm Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日