ペストリー市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pastries - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1905985

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

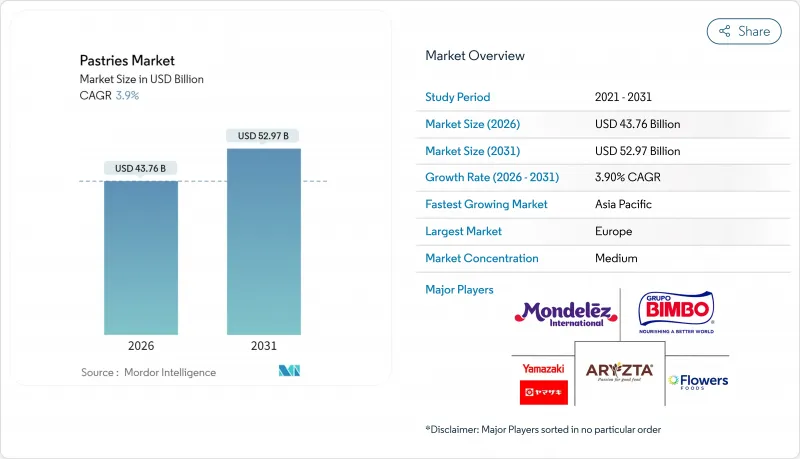

2026年のペストリー市場規模は437億6,000万米ドルと推定され、2025年の421億2,000万米ドルから成長が見込まれます。

2031年までの予測では529億7,000万米ドルに達し、2026年から2031年にかけてCAGR3.9%で拡大する見通しです。

この緩やかな拡大は、プレミアム化、クリーンラベルへの再構成、利便性への需要といった成長要因が、原材料コストの上昇を相殺するバランスの取れた成長を反映しています。小売業は依然として主力であり、世界の価値の69.70%がスーパーマーケット、ハイパーマーケット、コンビニエンスストア、電子商取引を通じて流通していますが、パンデミックによる混乱が収まるにつれ、外食産業は勢いを取り戻しつつあります。欧州は39.60%のシェアでペストリー市場をリードしており、これは強いアルチザン的伝統に支えられています。一方、アジア太平洋地域の8.56%というCAGRは、都市部の所得増加と西洋型食習慣の普及を示しています。現在では技術が競争優位性の基盤となっており、人工知能システムは既に製パン廃棄物を削減し、卵・ココア・砂糖価格の変動の中でもメーカーが利益率を維持する一助となっています。世界の企業が規模拡大と健康志向の能力追求を進める中、業界再編が加速しており、2024年のマースによるケラノバ社359億米ドル買収、2025年1月のフラワーズ・フーズによるシンプルミルズ社7億9,500万米ドル買収が顕著な例です。

世界のペストリー市場動向と洞察

便利で、すぐに食べられる、冷凍ペストリー製品への需要増加

消費者のライフスタイル加速により、購買パターンは根本的に利便性を重視したペストリーソリューションへと移行しています。特に冷凍ベーカリー製品は、保存料を使用せずに6~18ヶ月の長期保存が可能な特性から、堅調な需要を享受しています。コロナ禍後の消費者行動は、冷凍製品の安全性と衛生基準に対する信頼をさらに強化しました。一方、製造方法における技術革新(無発酵、予備発酵、半焼き、完全焼き上げ、解凍後提供プロセスなど)により、メーカーは多様な調理方法のニーズに対応できるようになりました。FDAのFSMA予防管理措置などの規制遵守枠組みは、冷凍ペストリー製品の安全性やトレーサビリティに対する消費者の信頼を高めています。さらに、冷凍およびRTEペストリー製品は、生鮮品と比較して大幅な利便性とはるかに長い保存期間(6~18ヶ月)を提供し、消費者と事業者の双方における食品廃棄物の削減に貢献しています。この長期保存性により、消費者はペストリー製品をストックし、ご都合の良い時に楽しむことが可能となります。例えば、英国環境・食糧・農村地域省(DEFRA)によれば、2022/2023年度において、英国では1人当たり週平均95ペンスがケーキ、パン、ペストリーに費やされました。さらに、配送ニーズが高まっており、消費者の30%が甘い焼き菓子の配送を好む一方、利便性が最優先事項となる中、持ち帰り製品の需要は50%急増しています。

プレミアム・アルチザン・グルメペストリーの高まり

プレミアム化の動向により、ペストリー消費は単なる商品から体験型の贅沢へと変貌を遂げています。シドニーのベーカリー業界はこの変化を象徴しており、2024年には2週間ごとに新たなアルチザンの店がオープンしています。チョコレートバークロワッサンや味噌風味のポルトガル風タルトといった革新的なペストリーは、即完売にもかかわらず高価格帯で提供されており、消費者がアルチザンと独自の風味に価値を見出していることを示しています。この進化は伝統的な品目を超え、二度焼きクロワッサン、具材たっぷりのフラットブレッド、バスク風チーズケーキ、クイニャマン、クロワッサン生地のタルトなど、創造性と技術力を示す品々へと広がっています。この動向は、経済不安時に消費者が小さな贅沢を感情的な慰めとして求める「手頃な価格の贅沢」心理と合致しています。さらに、カクテルに着想を得た風味、エキゾチックな柑橘類、酢、発酵製品、複数の感覚を刺激するスパイス組み合わせをペストリーに取り入れるなど、料理の融合が特徴として台頭しています。特に欧州市場はこの動向を積極的に受け入れ、EMEA地域のケーキ・ペストリー部門は、非凡な体験と視覚的魅力に対する消費者需要に牽引され、顕著な成長を示しています。

原材料費の高騰

米国労働統計局の報告によりますと、2024年の米国における卵価格は1ダースあたり4.15米ドルと、2023年の2.51米ドルから急騰しました。この急騰は、サプライチェーンの混乱、鳥インフルエンザの発生、業界再編が要因とされ、2025年にもさらなる上昇が予測されております。一方、インド経済顧問室によれば、2024会計年度の卵・肉・魚の卸売物価指数は約172に達し、2013年以降一貫した上昇傾向を示しています。西アフリカの悪天候によりカカオ価格はトン当たり1万米ドルに迫る危機的水準まで急騰し、国際カカオ機構は大幅な生産不足を警告しています。砂糖価格は2011年以来の高値を記録し、国連食糧農業機関(FAO)は砂糖価格指数が前月比0.8%上昇したと報告。これは気候変動がEUのテンサイ作物とブラジルのサトウキビ生産に与えた影響が要因です。米国の製パン業者は新たな関税に直面し、主要原料のコストが25~35%上昇しました。2024年、米国はカナダから9億7,700万米ドル、メキシコから6億7,900万米ドル、中国から3億9,500万米ドルを輸入しました。これらの課題に加え、労働力不足が製パン業界の賃金上昇(米国労働統計局が記録)を招き、生産コストを押し上げました。

セグメント分析

包装済みペストリーは2025年に61.72%の市場シェアを占め、多忙化する生活様式における消費者の利便性、長期保存性、分量管理への嗜好を反映しています。この優位性は、包装製品の優れた流通能力に起因し、メーカーが多様な小売チャネルにアクセスしつつ製品の完全性と食品安全基準を維持することを可能にしています。しかしながら、包装されていないペストリーは、アルチザンの潮流と、包装された代替品では再現できない新鮮でカスタマイズ可能な体験を求める消費者の意向に後押しされ、2031年までCAGR6.05%という著しい成長を見せております。

包装なしセグメントはプレミアム化動向の恩恵を受けており、アルチザンのパン屋はクラフトとしてのポジショニングや地元調達を訴求することで高い利益率を実現しています。技術革新が従来の境界線を曖昧にしつつあり、調整雰囲気包装やスマート包装ソリューションが包装なしペストリー製品の保存性を高めつつ、新鮮な魅力を維持しています。包装済みセグメント内では個別包装が特に注目を集めており、衛生面の懸念に対応しつつ利便性を維持しています。外食産業ではカスタマイズ性を重視し包装なし製品を好む傾向が強まる一方、小売環境では業務効率化のため包装済みソリューションへの依存が続いています。FDAのFSMA予防管理基準などの規制枠組みは包装製品に厳格な要件を課しており、強固な品質管理システムを有する既存メーカーにコンプライアンス上の優位性をもたらしています。

地域別分析

欧州のペストリー市場は2025年に39.22%の収益シェアを占め、市場をリードしております。これは何世紀にもわたるパティスリー文化と、産地やアルチザンに対するプレミアム価格を消費者が喜んで支払う姿勢に支えられております。より広範なEMEA地域のベーカリーセグメントは、環境規制や糖分削減規制の強化、レシピ革新の加速、持続可能な包装の採用が進む中でも成長を続けております。エネルギーコストのインフレやブレグジット後のサプライチェーン再構築は依然として運営上の課題ですが、地域の調達イニシアチブを促進し、地域の真正性を強調するストーリーを強化する要因にもなっています。

アジア太平洋は、都市化、世帯所得の増加、ソーシャルメディア主導の味覚実験に後押しされ、ペストリー市場で最も高い8.21%のCAGRを達成しています。中国のスナック食品市場は成長曲線を描き、Z世代向けに現地化した小豆クロワッサンやマンゴーフィリングのデニッシュが定番商品となっています。インドでは中産階級の拡大に伴い、第一線都市以外でも西洋風カフェが拡大しペストリー販売を牽引。東南アジア市場ではパンダン、ドリアン、ウベを層状生地製品に組み込んでいます。規制の多様性により、各国で適応した表示・栄養強化戦略が求められています。

北米では、プレミアム商品・クリーンラベル商品・単品包装商品の革新が成熟カテゴリーの販売数量減を相殺し、緩やかな成長を記録しています。メキシコはUSMCA供給網への統合により原材料コスト面で優位性を得ていますが、最近の米国関税により不確実性が生じています。カナダ市場では有機認証と二言語表示が重視され、コンプライアンスコストは増加するもの、プレミアムポジショニングが可能となります。中東・アフリカ地域は未成熟ながら有望であり、UAEと南アフリカは観光業、駐在員人口、現代小売業の浸透拡大により投資の拠点となっています。ただし、インフラの不足と通貨変動性が、現時点での地域全体の普及を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 便利なRTE冷凍ペストリー製品への需要の増加

- 高級、アルチザン、グルメペストリー人気の高まり

- クリーンラベル製品および特殊ダイエット製品の台頭

- フレーバーの革新とローカライゼーション

- 製パンおよび保存技術における技術的進歩

- 持続可能性と倫理的な調達への注目の高まり

- 市場抑制要因

- 投入資材および原材料コストの上昇

- 砂糖や添加物に関する健康上の懸念

- 市場セグメンテーション全体での競合激化

- 規制の不確実性とコンプライアンスの複雑性

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- パッケージ入りペストリー

- 非パッケージ入りペストリー

- パッケージングタイプ別

- シングルサーブ

- マルチパック

- 流通チャネル別

- フードサービス

- レストラン

- ホテル

- ケータリング

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他の小売チャネル

- フードサービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Grupo Bimbo

- Aryzta AG

- Flowers Foods

- Finsbury Food Group PLC

- Hostess Brands

- Tyson Foods(Hillshire Brands)

- Europastry S.A.

- Dawn Foods

- Mondelez International(LU)

- Britannia Industries

- McKee Foods

- Yamazaki Baking Co.

- Campbell Soup(Pepperidge Farm)

- General Mills(Pillsbury)

- Lantmannen Unibake

- Barilla Group(Mulino Bianco)

- Patisserie Valerie

- Rich Products Corporation

- Monginis Foods Pvt.

- PT Nippon Indosari(Sari Roti)

- The Cheesecake Factory Bakery

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日