|

市場調査レポート

商品コード

1852188

5G半導体:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)5G Semiconductor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 5G半導体:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

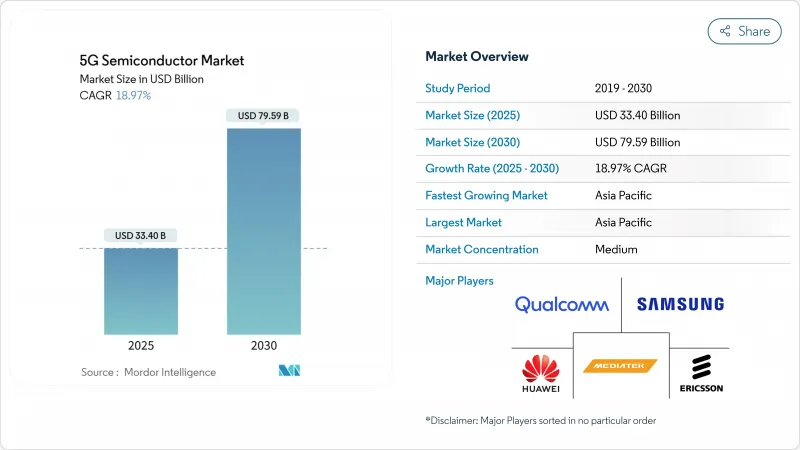

5G半導体市場規模は2025年に334億米ドル、2030年には795億9,000万米ドルに達し、CAGR 18.97%で成長すると予測されています。

持続的なインフラ支出、エッジAIワークロードの増加、プライベートネットワーク導入の強化が、特殊シリコンへの需要を引き続き促進しています。サブ6GHzの展開が高水準を維持する一方、mmWaveとサブ3nmの移行がプレミアム価格を通じて付加価値を高めています。政府の優遇措置、特に527億米ドルのCHIPS法は、米国の国内製造能力を高めています。輸出規制とガリウム供給をめぐる地政学的リスクの高まりは、二重調達戦略の必要性を強調しています。このような背景から、5G半導体市場は、差別化されたIPの確保と供給回復力を求めるデバイスメーカーとネットワークベンダーの垂直統合の強化から恩恵を受けています。

世界の5G半導体市場の動向と洞察

急増する世界の5G RANロールアウトがインフラ半導体需要を牽引

商用5Gの人口カバー率は2024年の40%から2029年には80%に達する見込みであり、通信事業者はネットワークの高密度化と大容量バックホールへの投資を迫られています。スモールセルアーキテクチャには、ミッドバンドやミリ波動作に最適化された効率的なRFフロントエンドモジュールが必要であり、大規模MIMOの展開には、エネルギー予算を抑制する高度な電源管理ICが求められます。需要の急増はアジア太平洋地域で最も顕著であり、中国では2024年だけで80万以上の5G基地局が追加されます。このような要因により、デジタルとアナログの両市場参入企業は幅広い収益基盤を維持しています。

mmWaveスペクトラムオークションが先進シリコンのチャンスを引き出す

24~47GHz帯の積極的な周波数オークションは、米国、日本、韓国で2024年以降、350億米ドル以上の入札を集めています。mmWaveの短い伝搬範囲は、高度なビーム形成IC、高リニアリティ電力増幅器、適応型アンテナチューニングチップを必須とし、それぞれが割高な粗利益率を要求します。固定無線アクセスの展開では、熱設計と歩留まりの改善が特に重視されるため、堅牢なキャリブレーション・ソフトウェアを備えた統合フロントエンド・リファレンス・デザインを提供できるベンダーが重宝されます。

地政学的輸出規制が戦略的半導体のボトルネックを生む

米国産業安全保障局は、先進的なEDAツール、リソグラフィ・システム、HBMの中国ファブレス企業への輸出を制限するために、企業リストを拡大した。ガリウムとゲルマニウムの輸出を制限する中国の対抗措置は、ガリウム価格を150%引き上げ、米国のGDPを34億米ドル削減する可能性があります。こうした動きにより、デザインハウスはノードの再確認、在庫バッファーの構築、多様な供給ルートへの投資を余儀なくされ、5G半導体市場全体の短期的な収益性が低下します。

セグメント分析

ASICは、OEMが電力最適化とアプリケーション固有の性能を追求した結果、2024年の売上高シェアで最大の25.8%を獲得しました。この優位性は、レイヤ1スケジューリング業務をオフロードする無線ユニット・ベースバンド・プロセッサに顕著です。これとは対照的に、FPGAはCAGR 20.2%で同業他社を上回ると予測され、これは進化する3GPPリリースに対応するリコンフィギュラビリティを重視するOpen RANパイロットによって後押しされています。ASICベースのベースバンドユニットに割り当てられる5G半導体市場規模は、2030年までに290億米ドルに達すると予想されます。モデムを統合したシステムオンチップ・ソリューションは、PCBフットプリントを縮小し、部品コストを削減できるため、スマートフォン、ウェアラブル、C-V2Xモジュールで引き続き人気を集めています。

また、FPGAは、x86サーバーの前方誤り訂正タスクを軽減するインライン・アクセラレータ・カードを支えることで、仮想化RAN展開におけるスペクトル効率を向上させています。RFICは安定した生産量を維持し、ミッドバンドとミリ波の両周波数帯で広帯域フロントエンド・フィルタリングとフェーズアレイ・ビームフォーミングを提供します。ミリ波テクノロジー・チップ、アンテナ・チューナー、LNA、パワー・アンプ、パワー・マネージメントICは、ミックス・アンド・マッチのリファレンス・デザインを中心にエコシステムを構築しています。これらのカテゴリーを総合すると、5G半導体市場は、コモディティと高収益のニッチの両方において活気を維持していることになります。

5nmプラットフォームは、スマートフォンのモデムやクラウド・アクセラレータASICの好調なテープアウト量により、2024年の売上高の31.5%を占めました。しかし、サブ3nmウエハは、エッジAIワークロードがワット当たり優れた性能を要求するため、CAGR最速の20.4%を生み出すと思われます。2nmチップの5G半導体市場シェアは、TSMCが2025年後半にN2を立ち上げ、サムスンがMBCFETゲートオールアラウンドアーキテクチャを導入することで上昇すると予測されます。7nmは依然としてミッドレンジの携帯端末に選ばれるノードであり、16nmと28nmは引き続きコスト重視のIoTゲートウェイとRFスイッチマトリクスに使用されます。

28nm以上の成熟ノードは、電圧耐性が密度を上回るパワーマネージメントとアナログ周辺回路を支えます。このようなバランスの取れたノードの組み合わせは、需給の変動を緩和し、地政学的または自然災害のショックによって最先端の能力が中断された場合でも、可用性に配慮した柔軟な設計を可能にします。

地域分析

アジア太平洋地域は2024年の世界売上高の47.8%を占め、2030年までのCAGRは19.6%で成長すると予測されています。中国だけは、輸出規制の圧力にもかかわらず、2025年半ばまでに180万以上の5G基地局を設置し、RFフロントエンドとベースバンドASICの地元需要を確保しました。韓国と日本はミリ波帯の高密度化を重視し、利益率の高いチップセットのBOSを奨励しています。インドのPLIスキームは、28nmのパワーマネージメントとRFスイッチノードをターゲットとする新興ファブプロジェクトを支援し、地域供給の多様性を拡大します。

北米は、CHIPS法の注入とmmWaveの早期採用から利益を得ています。米国は世界のmmWaveデバイス出荷の80%以上を占め、ビームフォーミングICの需要を牽引しています。カナダは、サブ6 GHzのCバンド・フロントエンドを好む地方の固定無線構想に注力しています。欧州ではスタンドアロンコアの採用が遅れており、2025年までに完全なSA機能を持つサイトは米国の24%に比べてわずか2%に過ぎないです。しかし、北欧の通信事業者は、ほぼ完全なカバレッジを維持し、寒冷地に適したエネルギー効率の高いマクロセル向けに、地域限定のシリコンコンテンツを推進しています。

中東とアフリカでは、湾岸協力会議諸国が大規模なIoT回廊を建設しており、成長が加速しています。南米では、ブラジルが前進する一方、アルゼンチンがマクロ経済の制約に悩むなど、進展にばらつきが見られます。全体として、地域の政策支援と周波数割り当てのペースは、引き続き5G半導体市場の勢いを決定する主要因です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート3ヶ月分

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界で急増する5G RANロールアウト

- mmWave周波数オークションが新たなシリコン需要を掘り起こす

- エッジAIワークロードは5nmノード以下にシフト

- マーチャントシリコンの普及を促進するオープンRANディスアグリゲーション

- インダストリー4.0施設におけるプライベート5Gの採用

- 政府による国内ファブへのCHIPS型補助金

- 市場抑制要因

- 先端ノードの地政学的輸出規制

- 化合物半導体のサプライチェーンの脆弱性

- 3nm以下の高い設備投資要件

- ミリ波デバイスにおける電力効率トレードオフ

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響

第5章 市場規模と成長予測

- チップセットタイプ別

- 特定用途向け集積回路(ASIC)

- モデム内蔵システム・オン・チップ(SoC)

- 高周波集積回路(RFIC)

- ミリ波技術チップ

- FPGA(フィールド・プログラマブル・ゲート・アレイ)

- 電源管理IC

- アンテナチューナーIC

- スイッチ

- LNAとパワーアンプ

- その他(フィルター、ディスクリートメモリ、コンバーターなど)

- テクノロジーノード別

- 3 nm未満

- 3 nm

- 5 nm

- 7 nm

- 16 nm

- 28 nm

- 28 nm超

- 動作周波数別

- サブ6 GHz

- 26-39 GHz

- 39GHz以上

- エンドユーザー業界別

- IT、通信、ネットワークインフラ

- コンシューマー・エレクトロニクス(スマートホームを含む)

- 産業オートメーション

- 自動車・運輸

- エネルギー・公益事業

- ヘルスケア

- 小売り

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Qualcomm Incorporated

- MediaTek Inc.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Telefonaktiebolaget LM Ericsson

- Nokia Corporation

- Broadcom Inc.

- Fujitsu Limited

- Renesas Electronics Corporation

- Marvell Technology, Inc.

- Texas Instruments Incorporated

- NXP Semiconductors N.V.

- Skyworks Solutions, Inc.

- Qorvo, Inc.

- Analog Devices, Inc.

- STMicroelectronics N.V.

- Infineon Technologies AG

- Murata Manufacturing Co., Ltd.

- Anokiwave, Inc.

- pSemi Corporation

- GlobalFoundries Inc.

- Taiwan Semiconductor Manufacturing Company Ltd.

- United Microelectronics Corporation

- Cree Wolfspeed, Inc.

- Integrated Device Technology, Inc.(Renesas Subsidiary)