|

市場調査レポート

商品コード

1852183

IoT半導体:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)IoT Semiconductor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| IoT半導体:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年09月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

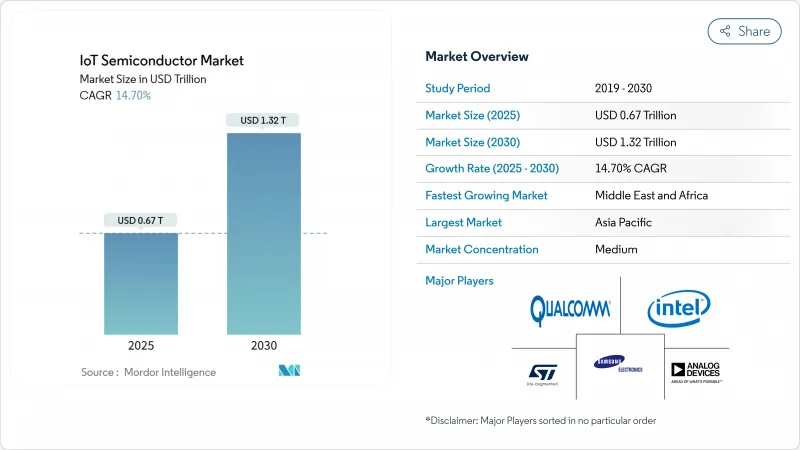

IoT半導体市場規模は2025年に6,700億米ドルと推定され、予測期間(2025-2030年)のCAGRは14.70%で、2030年には1兆3,200億米ドルに達すると予測されます。

世界のIoT半導体市場規模の拡大は、分散型エッジAI処理、産業オートメーションプログラム、接続された消費者向けデバイスの着実な増加によってもたらされます。メーカーはワークロードをクラウドからエッジに移行させており、IoTシリコンは電力予算を一桁ミリワット以下に抑えつつニューラルアクセラレーションを追加する必要に迫られています。半導体製造の地域化を目指す政府のインセンティブが北米および欧州の新しい工場を後押しする一方、リショアリング政策が世界のIoT半導体市場全体の調達戦略を変えています。サプライチェーンの多様化は、技術ノード分岐と整合している:先端ノード(<14 nm)は、リソース集約的なAI推論を可能にする一方、成熟ノード(40-28 nm)は、大衆市場センサのコスト競争を維持します。

世界のIoT半導体市場の動向と洞察

コネクテッド・コンシューマー・デバイスとウェアラブル・デバイスの普及

アンビエント・コンピューティング体験の需要により、センサーと無線を常時アクティブに保つ超低消費電力チップの需要が高まっています。健康志向のウェアラブル端末には、医療グレードの光電式体温計、体温計、ECGセンサーが搭載されるようになり、プライバシー規則の強化に対応するため、安全なデータパスが必要になっています。クアルコムは、2025年第1四半期のIoT売上高を前年同期比36%増の15億米ドルと報告しており、消費者の勢いを裏付けています。5GモデムがオンデバイスAIと融合するにつれて、設計者はアプリケーションプロセッサ、NPU、および接続性を1つのダイに融合するヘテロジニアスSoCにシフトし、世界のIoT半導体市場全体でシリコン面積の効率化を推進しています。

インダストリー4.0主導の低消費電力MCU需要

デジタル・ツインや予知保全を導入する工場では、振動、熱、音響データをローカルに取り込み、ネットワークの待ち時間を短縮するマイコンが必要とされています。Intelのスマート・ファクトリー・ラインは、リアルタイムのリソグラフィ・キャリブレーションによって理論に近い歩留まりを達成し、過酷な環境におけるエッジ分析の価値を証明しました。堅牢なMCUは、機械学習命令セットとセキュアブートおよびOTAアップデートを組み合わせ、グローバルIoT半導体市場を10年を通じて持続的な産業用受注に位置づける。

エンド・ツー・エンドのセキュリティとプライバシーの脆弱性

ホワイトハウスのサイバートラストマークは、NIST IR 8425への準拠を要求しており、リソースが限られたデバイスにおけるセキュアエレメント統合のハードルを引き上げています。コストに敏感なOEMは、シリコン面積とファームウェア検証の追加費用に直面します。量子コンピュータの脅威の高まりにより、チップメーカーは格子ベースの暗号をサポートするよう迫られ、製品の発売が遅れ、短期的な世界のIoT半導体市場の成長が抑制されます。

セグメント分析

プロセッサは、CPU、NPU、マルチプロトコル無線を統合したシングルダイコンボが中心となって、2024年に25.65%と最大の売上を生み出しました。集積度の向上によりプリント回路面積が削減され、認証サイクルが短縮されるため、世界のIoT半導体市場におけるプロセッサの優位性が強化されます。セキュリティICは、ゼロトラストアーキテクチャがIoT半導体市場の各ノードにハードウェアの信頼の根(roots-of-trust)を埋め込むため、CAGR 17.90%で最速の拡大が見込まれています。センサー、コネクティビティ、メモリー、ロジック、パワーマネジメントの各分野は、より幅広い出荷台数カーブを描き、特殊な低消費電力DRAMは割高な価格帯で取引されています。

パッケージ内電圧レギュレーションのアップグレードにより、AIアクセラレータに0.5V以下の電圧が供給されるようになり、ウェアラブル端末のバッテリー寿命が延びる。MEMSメーカーは出荷可能な圧力センサーを高さ0.8mm以下に押し上げ、指輪やイヤホンの設計スペースを拡大。SEALSQは、英国のスマートメーターを保護する2,400万個の量子耐性チップの契約を獲得し、重要インフラ全体のセキュリティシフトを示しました。

アジア太平洋地域の工場でデジタルツインの導入が拡大し、2024年の産業・製造業のシェアは22.71%を維持。状態監視用MCUの需要は2030年まで2桁成長を維持Software-Defined自動車がコンピュート領域を集中化するため、自動車向けがCAGRで16.74%とリードします。車載用シリコンのIoT半導体市場規模は、ハーネスを軽量化し、OTAによる機能アップセルを可能にするゾーンアーキテクチャを背景に急拡大すると予測されます。

ヘルスケアは、リモート・モニタリングだけでなく、規制対象のデバイス接続フレームワークにも拡大し、認証済みのセキュア・エレメントへの需要が強化されます。AIを搭載した在庫管理ロボットを使用した小売試験で、視覚に最適化されたSoCがリアルタイムで棚在庫の照合を行い、IoT半導体市場の収益基盤が多様化します。パッシブ光ネットワークが単一のファイバーバックボーンでHVAC、照明、セキュリティを接続するため、ビルオートメーションの受注が増加します。

地域分析

アジア太平洋は2024年のIoT半導体市場収益の34.92%を占め、台湾の半導体総生産量の63.8%シェアと中国の生産能力増強が牽引。ウエハーからパッケージングまでの垂直統合によりリードタイムが短縮され、OEMは迅速なイテレーションが可能になります。しかし、輸出規制は多国籍OEMを日本、インド、米国のキャパシティヘッジに向かわせ、IoT半導体市場供給マップを再形成しています。

中東とアフリカは、CAGR 18.71%と最も速い成長を示しています。湾岸諸国のスマートシティ予算は、交通分析、エネルギーダッシュボード、公共安全センサーグリッドに数十億米ドルを割り当てており、堅牢で温度範囲の広いシリコンを要求しています。北アフリカでの5Gの展開により、港湾から内陸の自由貿易地域まで伸びる物流回廊の低遅延テレメトリが解放され、IoT半導体市場のエンドポイント基盤が拡大します。

北米と欧州は依然として技術革新の中心地です。米国のChips Actは、16州のファブに500億米ドルを投入し、2027年までに国内の先端ノード生産能力を22%に倍増させる。欧州のChips Actは2030年までに世界シェア20%を目標としており、インテルとSTマイクロエレクトロニクスはドイツとフランスのクラスターに投資しています。これらの地域は、高価値の自動車用シリコンと医療用シリコンを優先しており、台数の伸びは緩やかであるにもかかわらず、IoT半導体市場規模の有利な部分を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コネクテッドコンシューマーとウェアラブルデバイスの普及

- インダストリー4.0主導の低消費電力MCU需要

- 車載ADASとV2Xのシリコン要件

- IoT SoC内部のエッジAI推論

- スマートホームのリフレッシュサイクルを加速させるマタープロトコル

- 衛星とサブGHz帯接続による遠隔資産追跡

- 市場抑制要因

- エンド・ツー・エンドのセキュリティとプライバシーの脆弱性

- 細分化された通信規格

- レガシー・ノード(28/40nm)ファウンドリーの生産能力逼迫

- 先端RF IPの輸出規制制限

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響

第5章 市場規模と成長予測

- 製品別

- プロセッサー

- センサー

- コネクティビティIC

- メモリデバイス

- ロジックデバイス

- パワーマネージメントIC

- セキュリティIC

- エンドユーザー別

- ヘルスケア

- コンシューマー・エレクトロニクス

- 工業および製造業

- 自動車

- BFSI

- 小売り

- ビルディングオートメーション

- その他のエンドユーザー

- テクノロジーノード別

- 90nm以上

- 65-45 nm

- 40-28 nm

- 22-16 nm

- 14 nm以下

- コネクティビティテクノロジー別

- Bluetooth /BLE

- Wi-Fi(802.11x)

- NB-IoT/LTE-M

- 5G RedCap

- 超広帯域(UWB)

- Thread/Zigbee

- 衛星IoT

- プロセッサーアーキテクチャ別

- Armベース

- RISC-V

- x86

- その他/ ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- シンガポール

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Qualcomm Technologies Inc.

- Intel Corporation

- Texas Instruments Incorporated

- NXP Semiconductors N.V.

- Cypress Semiconductor Corporation(Infineon)

- MediaTek Inc.

- Microchip Technology Inc.

- Samsung Electronics Co., Ltd.

- Silicon Laboratories Inc.

- TDK InvenSense Inc.

- STMicroelectronics N.V.

- Nordic Semiconductor ASA

- Analog Devices, Inc.

- Broadcom Inc.

- Infineon Technologies AG

- Renesas Electronics Corporation

- ON Semiconductor Corporation

- Arm Holdings plc

- NVIDIA Corporation

- Marvell Technology Group Ltd.