臨床検査サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Clinical Laboratory Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852131

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

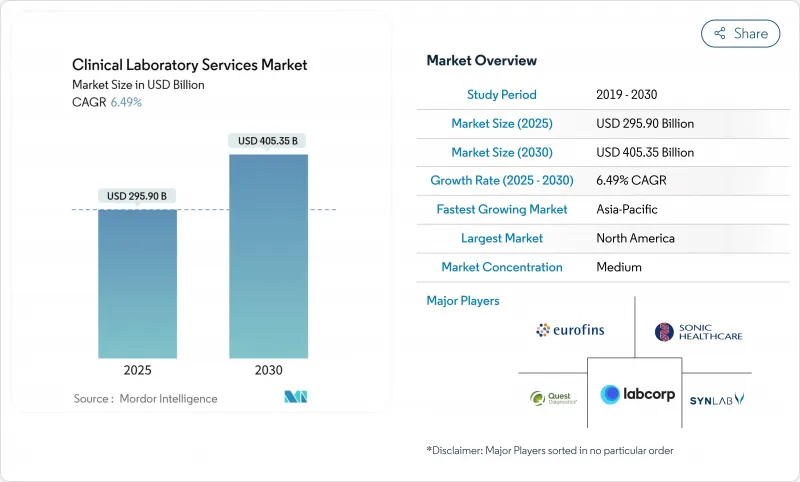

臨床検査サービス市場規模は2025年に2,959億米ドル、2030年にはCAGR 6.49%で4,053億5,000万米ドルに達すると予測されています。

慢性疾患サーベイランス、感染症警戒、高精度腫瘍学などにおける市場規模の拡大は、診断が医療予算においてますます大きな割合を占めるようになっていることを裏付けています。大規模ネットワークは、ルーチンの価格設定に対する下方圧力を相殺するのに十分な強力なマージンをもたらす高複雑度アッセイにメニューの舵を切っています。COVID-19期間中に行われた自動化投資により、これらのネットワークは検査単価を安定させながら賃金インフレを吸収できるようになり、支払者交渉における競争力が強化されました。分子フランチャイズや病院アウトリーチ部門をターゲットとした活発なプライベート・エクイティ・ディールの流れは、米国メディケア・スケジュールがリセットされても検体量は増加し続けるという確信の表れです。アジア太平洋では、新たなグリーンフィールド・チェーンが急速に規模を拡大しており、北米が規模のリーダーシップを維持する一方で、アジアが検体数の増加をもたらすというデュアル・ハブの将来を示唆しています。AIトリアージ・ツールやキュレーションされたバリアント・データベースといった知的財産資産が取引可能なコモディティとして台頭しており、実店舗を持つ検査施設と並ぶ新たな価値獲得モデルを示唆しています。

世界の臨床検査サービス市場の動向と洞察

慢性疾患および感染症の負担増

糖尿病、心血管系リスク、呼吸器系病原体の生化学パネルの拡大が、臨床検査サービス市場全体のベースライン量を水増ししています。病院システムの報告によれば、代謝化学検査の依頼件数はパンデミック以前のレベルを上回っており、これは後回しにされた医療のキャッチアップを反映しています。COVID-19で導入されたハイスループットアナライザーは、中央検査室が直線的なコスト増を伴わずにより多くの検体を処理できるようにすることで、業務上のレバレッジを効かせ続けています。統合されたネットワークは複数の施設から検体をバッチ処理することで、稼働率を上げ、より強力な試薬価格を確保しています。このような効率性により、支払者の料金体系が厳しくなっても、粗利益は維持されます。

高齢化と予防ヘルスケア

65歳以上の高齢者は、若年層の3倍近い年間検体数があり、その人口構成比は上昇傾向にあります。脂質、甲状腺、腎臓マーカーをバンドルした年1回の健康診断が、季節的な需要を平準化し、安定したキャッシュフローを生み出します。検査施設は、毎月の検査割り当てを保証し、保険者に予算の確実性を与えながら、受領をスムースにする、支払者とのサブスクリプション形式の契約を試験的に行っています。縦断的な結果に基づいて構築された集団健康ダッシュボードは、分析的な収入源を追加し、臨床検査サービス市場をさらに拡大します。

激化する償還圧力とプライスキャップ

過去10年間、相次ぐフィースケジュールの引き下げにより、米国メディケアのルーチン化学検査料は4分の1近くまで引き下げられました。大規模なリファレンス・ラボは、前処理とバルク試薬契約のロボット化によってこの圧力を相殺したが、小規模な病院施設はこのような効率に匹敵するのに苦労しています。そのため、難解な測定法のアウトソーシングが加速し、より多くの検体が、より低い単価で運営できるナショナル・グリッドに送られることになります。

セグメント分析

臨床化学は2024年の臨床検査サービス市場の半分以上を占める基幹市場です。その膨大なインストールベースは、予測可能な試薬消費と機器サプライヤーとの安定した関係を保証します。小幅な数量増であっても、このセグメントにとっては意味のある追加収益となります。CAGR9.5%で成長すると予測される遺伝学・分子診断学は、競合試薬から独自のバイオインフォマティクスへと価値をシフトさせることで、競合の堀を再定義しつつあります。初期スクリーニング後に単一遺伝子から複数遺伝子のパネルに移行する反射検査は、サンプルの普及率を高め、依頼1件当たりの平均収益を増加させる。キュレーションされたバリアントライブラリーを持つ検査室は、臨床医のスイッチングコストを引き上げる知識資産を管理します。

コモディティケミストリーと利益率の高いゲノミクスの相互作用が資本配分を形成します。ケミストリーとイムノアッセイを組み合わせた統合分析装置は、日常業務を支えるものであるため、リフレッシュサイクルの需要があり続ける。一方、ゲノミクス・プラットフォームは、腫瘍学や希少疾患プログラムに関連したプロジェクトベースの資金を引き付ける。ミドルウェア分析をケミストリーラインにバンドルするベンダーはエコシステムのロックインを生み出し、シーケンシング装置のクラウドパイプラインは報告時間を短縮し、非アカデミックセンターでも医師の信頼を築きます。

地域分析

北米が2024年の売上高シェア41.3%で臨床検査サービス市場をリード。幅広い保険適用範囲と一人当たりの検査件数の多さが需要を支えています。Quest Diagnostics社とLabcorp社は、合わせて米国の検体量の約5分の1を管理しています。両グループとも、医療必要性チェックを組み込んだ電子オーダーエントリーシステムを採用しており、請求拒否を減らし、キャッシュフローを維持しています。クエストによるライフラボのCAN13億5,000万米ドルでの買収のような取引は、米国の商業支払者ミックスを超えたエクスポージャーを拡大します。

アジア太平洋地域は、都市化、民間保険への加入、国からの資金援助が集中し、予測CAGRは7.84%と最も速いです。中国の第2級都市では、ハイスループットの化学検査やPCRラインを備えた集中ラボの建設が進んでおり、インドの診断薬チェーンは、半都市部でも検査が受けられるようなフランチャイズ方式の収集センターを展開しています。College of American Pathologists認証のような国際的な認定が品質の指標となりつつあり、この地域が多国籍臨床試験をサポートする能力を加速させています。

欧州は成熟しつつも革新的な地域です。幅広い検査メニューが払い戻される法定保険が後押しし、ドイツだけでこの地域の収益の18%を占めると推定されます。欧州連合(EU)の規制は国境を越えた相互運用性を奨励しており、複数法域のデータ共有に対応する検査情報システムへの投資を促しています。ソニックヘルスケアが4億4,690万米ドルでドイツのネットワークLADRを買収する計画は、汎欧州的なバンドルテスト契約の獲得を目指した現在進行中の統合を物語っています。コーディングルールが統一されれば、最終的には大陸全体での入札が可能になり、市場力学が再構築される可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と感染症の世界の流行増加

- 高齢化と予防医療へのシフト、世界の定期検診量の増加

- 検査メニューと臨床的有用性を拡大する分子診断学(NGS、リキッドバイオプシーなど)の絶え間ない技術革新

- 新興国における医療保険の適用範囲拡大と公的医療セクターの資金調達により、検査サービスへの手頃な価格とアクセスが改善されます。

- 個別化医療とコンパニオン診断薬の成長

- エンド・ツー・エンドの臨床検査自動化とデジタルワークフローソリューションの急速な導入

- 市場抑制要因

- バリュー・ベース・ヘルスケア・モデルの下での償還圧力の激化と価格制限

- 高難易度検査と遺伝学的検査に対する厳しく進化し続ける規制の枠組みが、コンプライアンス・コストと市場投入までの時間を引き上げています。

- 世界の臨床検査技師の不足とトレーニング/維持費の高騰

- プロバイダーの統合と統合されたデリバリーネットワーク

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- 臨床化学

- 免疫学/血清学

- 微生物学・細胞学

- 遺伝学/分子診断学

- 血液学

- その他の検査タイプ

- サービスプロバイダー別

- 病院ベースの検査室(入院患者および外来患者)

- 独立研究所

- その他のサービスプロバイダー

- 用途別

- 感染症検査

- 腫瘍学&腫瘍マーカー検査

- 内分泌・代謝疾患パネル

- 心血管・脂質検査

- 創薬および臨床試験サポート

- その他の用途

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き(M&A、パートナーシップ、資金調達)

- 市場シェア分析

- 企業プロファイル

- Charles River Laboratories

- Fresenius Medical Care AG

- Illumina Inc.

- Labcorp

- NeoGenomics Laboratories

- Quest Diagnostics Incorporated

- OPKO Health Inc.

- Myriad Genetics Inc.

- Eurofins Scientific

- Sonic Healthcare Limited

- Laboratories Cerba

- SYNLAB International GmbH

- A.P Moller Holding(Unilabs)

- Enzo Biochem Inc.

- Genova Diagnostics(GDX)

- H.U. Group Holdings Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日