|

市場調査レポート

商品コード

1940561

オーディオ機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Audio Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オーディオ機器:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

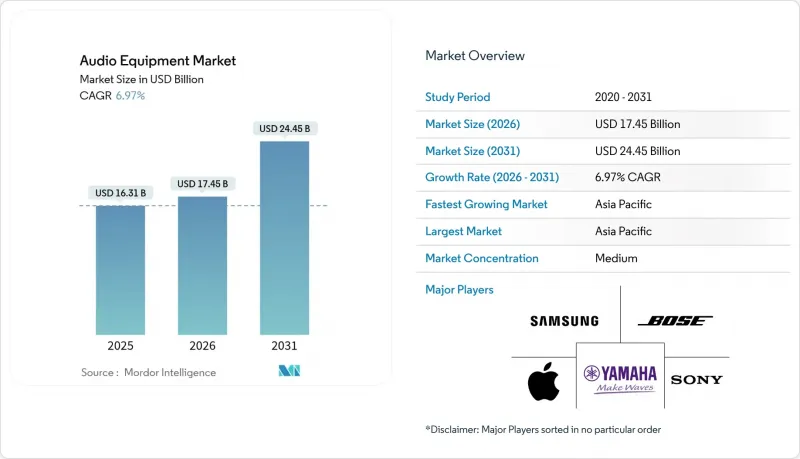

2026年のオーディオ機器市場規模は174億5,000万米ドルと推定され、2025年の163億1,000万米ドルから成長し、2031年には244億5,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は6.97%となる見込みです。

この成長は、ハードウェア中心からソフトウェア定義のリスニングへの決定的な転換を反映しており、5Gによる低遅延伝送、AI駆動の適応処理、持続可能な素材が価値創造を再構築しています。アジア太平洋地域は製造規模と5G展開において先行者優位性を保持し、北米はコンテンツ制作とプレミアム製品の採用を主導し、欧州はエコデザインの適合を推進しています。照明、ビルオートメーション、自動車電子機器のプレイヤーが専門音響企業を買収し、より広範なインテリジェントデバイスエコシステムへ音響機能を組み込む動きが加速する中、競争は激化しています。希土類磁石や先端半導体に関するサプライチェーンの可視性は依然として重大なリスク要因であり、一方でESG要件の強化により再生プラスチック、植物繊維ダイアフラム、クリーンアースマグネットへの移行が促進されています。

世界のオーディオ機器市場の動向と洞察

世界のフェスティバルおよびライブコンサートへの支出増加

2023年のライブ音楽収益は345億米ドルに達し、前年比29%増となりました。これにより次世代ラインアレイスピーカー、ワイヤレスマイク、デジタルミキサーへの需要が持続しています。テイラー・スウィフトの「Eras」ツアーやコールドプレイの「Music of the Spheres」ツアーといったトップクラスの公演は、SPL(音圧レベル)、カバレッジ、没入型ミキシングの基準を引き上げ、レンタル企業が従来の減価償却サイクルよりも早期に機材の更新を促しています。この勢いを反映し、著作権使用料収入も増加しており、ダンテ対応ネットワークオーディオやマルチトラック録音システムを指定する会場設備のアップグレードに追加資金が投入されています。消費者が体験型支出を優先する傾向からチケット価格の弾力性は高く、プロモーターは利益率を損なうことなく高価な機材レンタル費用を吸収できています。その結果、軽量化・省電力化・ライダー対応を実現したシステムを提供するメーカーは、世界のツアー会社との長期枠組み契約を獲得しています。

自動車におけるハイファイオーディオの統合の進展

自動車OEMは、車両アーキテクチャの初期設計段階で、マルチチャンネルClass-Dアンプ、シート内蔵トランスデューサー、および無線でアップグレード可能なDSPスイートを組み込んでいます。ハーマンのEV Plus+ソリューションは、この変化を如実に表しており、レガシーアンプに比べ50%の省エネを実現しながら、リファレンスグレードの再生品質を維持しています。EVの車内はより静かになり、知覚される品質の向上が増幅され、テスラ社の2025年モデルYでは、オブジェクトベースのレンダリングを特徴とするデノン・ディラック社の没入型プラットフォームが採用されることになりました。ソフトウェア定義の自動車は、販売後のサービスとしてオーディオを収益化します。消費者は、スマートフォンアプリのように、サウンドステージのプリセット、自然の音風景、マルチユーザーゾーンを購入します。この定期的な収益のロジックにより、チップメーカーは、自動車用オーディオSoCに専用のAIコアを統合するインセンティブを得て、ティア2サプライヤーの参入障壁が高まります。

超高効率クラスDアンプの設計複雑性

窒化ガリウムFETは電力密度を倍増させる一方、EMI課題をもたらし、フィルタ設計や認証を複雑化させます。これにより研究開発コストが上昇し、中小メーカーには手が届かない水準となります。シリコン・インターベンション社のフラクタルトポロジーは10mW未満の効率向上を実現しますが、ゲーミング用途で10マイクロ秒未満のレイテンシを維持するには1MHz超のスイッチングが必須となり、熱的負荷が増大します。ハイエンドブランドは聴覚上のアーティファクトを許容できず、カスタムASICプログラムを採用するため、製品サイクルが長期化し、並行するイノベーションへの資本が制約されます。

セグメント分析

2025年時点でスピーカーとサウンドバーはオーディオ機器市場の36.10%を占めておりますが、ヘッドホン・イヤホンは2031年までにCAGR10.22%で追い越すと予測されております。このセグメントの急成長は、ハイブリッドワークの普及、空間オーディオの拡大、完全ワイヤレスステレオ技術の成熟と連動しております。JBLの「Tour Pro 3」はデュアルドライバー、ヘッドトラッキング、送信機対応充電ケースを299.99米ドルで提供し、機能性の豊富さが普及層へ拡大していることを示しています。コンテンツ制作者からの需要がスタジオモニターやUSBマイクを牽引する一方、スマートスピーカー内蔵アンプが単体アンプの販売を圧迫しています。1,000米ドル超の価格帯で定義されるオーディオファイル向けサブセクターでは、性能とESG(環境・社会・ガバナンス)の理念を両立させる亜麻繊維コーンなどの持続可能な素材が堅調さを示しています。

技術融合によりスピーカー専門メーカーがヘッドホン市場に進出。Sonosはテレビ音声連携機能搭載の「Ace」を発売し、エコシステムへの定着性を強化しました。このカテゴリー横断的な流動性は消費者の乗り換えコストを低減する一方、競合の構築を複雑化させています。プレミアムサブセグメントのCAGR9.48%は持続的な価格決定力を示唆し、ミドルレンジのコモディティ化が進む中でも利益率維持を可能にしています。

ワイヤレス・Bluetoothソリューションは2025年売上高の60.85%を占め、LE-AudioコーデックとAuracast放送機能の有効性を裏付けました。しかしながら、クアルコムのXPAN 29Mbpsパイプラインを基盤とするWi-Fi/AirPlayデバイスは9.88%のCAGRが予測され、通信範囲の不安なくロスレス24ビット192kHzストリームを実現します。初の商用Wi-Fiイヤホン「Xiaomi Buds 5 Pro」は、Bluetoothからの多様化が差し迫っていることを示しています。放送用トラックやマスタリングスタジオなど、ゼロレイテンシーが必須の環境では有線接続が継続されますが、USB-Cと2.4GHzドングルの両方をサポートするゲーミングヘッドセットではハイブリッドジャックが登場しています。

Bluetooth SIGのロードマップでは8Mbpsロスレスチャネルを掲げていますが、本格的な展開にはあと2回の改訂サイクルが必要であり、Wi-Fiにはタイミングの窓が開いています。JBL Tour ONE M3のようなAuracastイヤホンを展開するブランドは、フィットネススタジオや空港での複数リスナー共有を容易にし、B2B収益源を開拓しています。

地域別分析

アジア太平洋地域は2025年に31.00%の収益シェアでオーディオ機器市場をリードし、2031年までCAGR8.55%で拡大が見込まれます。製造拠点としての強みと拡大する国内需要の中心地という中国の二重の役割が地域の基盤を固め、早期の5G展開が低遅延ワイヤレスデバイスの普及を促進しています。ヤマハなどの日本の老舗メーカーは、自動車用サウンドシステムのポートフォリオを拡大し、モビリティアプリケーションへの戦略的転換を確固たるものにしております。

北米地域は、高い可処分所得、活発なライブ音楽エコシステム、ストリーミングサービスの急速な普及により恩恵を受けており、プレミアムハードウェアの更新サイクルが強化されています。自動車メーカーは没入型サウンドのアップグレードを統合しており、テスラのディラックチューニングシステムがその代表例です。また、プロのクリエイターは、急成長するポッドキャストや動画制作の中で、スタジオグレードのモニターに対する需要を維持しています。欧州では循環型経済への適合が重視され、再生プラスチックやバイオベースの振動板、回収プログラムの早期導入が進んでいます。厳格な電子廃棄物規制や包装指令が世界の設計指針に影響を与え、欧州基準が事実上のベンチマークとなっています。中東・アフリカおよび南米では、都市化と中産階級の消費拡大に伴う成長機会が芽生えていますが、5G向け周波数再配分や通貨変動がワイヤレスオーディオベンダーにとって地域的な課題となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のフェスティバルおよびライブコンサートへの支出増加

- 自動車における高忠実度オーディオの統合の進展

- ストリーミングプラットフォームにおけるHDおよびUltra-HDサウンドの需要急増

- AIベースの適応型ノイズキャンセリングアルゴリズム

- 5G対応による低遅延ワイヤレス音声伝送

- ESG主導によるエコ音響材料への移行

- 市場抑制要因

- 超高効率クラスDアンプの設計複雑性

- 無線マイクおよびインイヤーモニターにおけるRFスペクトル混雑

- 希土類磁石のサプライチェーンにおける変動性

- 電子廃棄物規制による製品ライフサイクル制限の強化

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的要因が市場に与える影響

第5章 市場規模と成長予測

- 製品タイプ別

- ミキサー

- アンプ

- マイク

- オーディオモニターおよびスタジオリファレンス

- ヘッドホンとイヤホン

- スピーカーおよびサウンドバー

- 接続性別

- 有線

- ワイヤレス・Bluetooth

- ワイヤレス-Wi-Fi/AirPlay

- ハイブリッド(有線+無線)

- エンドユーザー別

- ホームエンターテインメント

- 商業施設(ホテル・小売店・スタジアム)

- 自動車メーカー(OEM)およびアフターマーケット

- プロフェッショナルスタジオおよび放送

- 機関・教育機関向け

- 流通チャネル別

- オフライン- 専門AV販売店

- オフライン- 複数ブランドの家電量販店

- オンラインマーケットプレース

- 消費者向け直販(ブランド公式オンラインストア)

- 価格帯別

- エントリーレベル(100米ドル未満)

- ミドルレンジ(100~499米ドル)

- プロシューマー(500~999米ドル)

- プレミアム・オーディオ愛好家(1,000米ドル以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Yamaha Corporation

- Sony Group Corporation

- Samsung Electronics Co., Ltd.(Harman, JBL, AKG)

- Bose Corporation

- Alpine Electronics, Inc.

- Kenwood Corporation(JVCKENWOOD)

- Shure Incorporated

- Sennheiser electronic GmbH & Co. KG

- Beats Electronics LLC(Apple Inc.)

- Bang & Olufsen A/S

- Denon Holding Corp.(Sound United)

- QSC, LLC

- Allen & Heath Ltd.

- Behringer(Music Tribe)

- Peavey Electronics Corp.

- NXP Semiconductors N.V.(Audio ICs)

- Crestron Electronics, Inc.

- Klipsch Group, Inc.

- Bowers & Wilkins

- Cambridge Audio