|

市場調査レポート

商品コード

1852113

空港ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Airport Robots - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 空港ロボット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月07日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

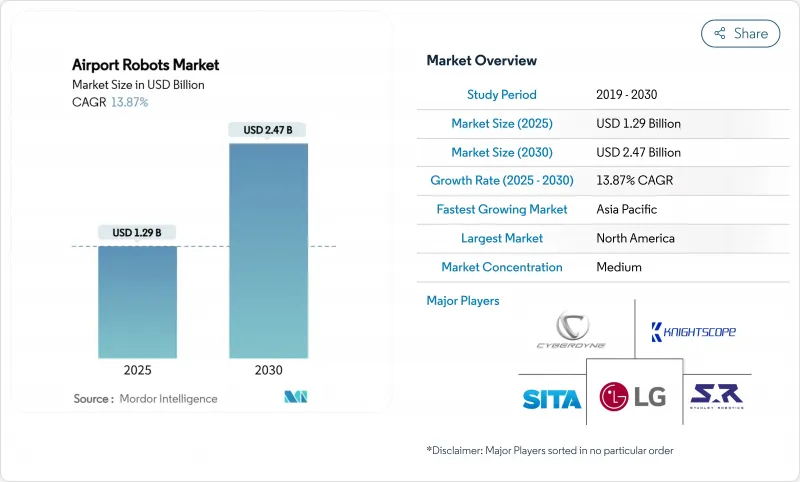

空港ロボットの市場規模は2025年に12億9,000万米ドル、2030年には24億7,000万米ドルに達すると予測され、CAGRは13.87%です。

旅客数の回復、労働力不足、空港のデジタル化戦略がこの成長見通しを支えており、事業者は物理的なインフラを拡張することなく容量を増やすために自動化を優先しています。ターミナルへの配備は、情報、セキュリティ、清掃の各業務が旅行者の目に見える形で即座に効率改善を実現するため、投資決定の大半を占めています。ランドサイド機能、特に自律駐車とカーブサイド・ロジスティクスは、センサー・スイートが成熟し、規制パイロットが拡大するにつれて急速に進歩しています。地域的には、アジア太平洋地域の製造拠点と積極的なイノベーション・プログラムがハードウェア・コストを押し下げ、北米では連邦政府のセキュリティ基準がセーフティ・クリティカルな使用事例を加速させています。専用ロボット、ミドルウェア、AIアナリティクスをバンドルするサプライヤーは、経常収益を高める長期サービス契約を確保しています。

世界の空港ロボット市場の動向と洞察

旅客数の増加が空港プロセスの自動化を促進

IATAは、2037年までに旅客数が倍増すると予測しており、空港は新たなターミナルを増設することなく処理能力を高めるためにロボティクスを活用しています。フランクフルト空港では、2025年にAI対応セキュリティ・スキャナーを導入し、チェックポイントの待ち時間を短縮する一方、スタッフの数は横ばいに抑えています。シンガポール・チャンギ空港のリビング・ラボは、自律走行する手荷物トラクターと食品配達ボットを統合し、エンド・ツー・エンドの自動化がピーク時のトラフィックに合わせて拡張できることを証明しています。これらの導入は、ロボット、センサー、オーケストレーション・ソフトウェアが、実店舗の拡張よりも早く仮想キャパシティを追加できることを示しています。国際的なトラフィックが正常化するにつれ、空港はロボット資産にルーティンワークを処理させることで、職員が例外管理に集中できるようになることを期待しています。年間5,000万人以上の旅客を扱うハブ空港では、依然として成長の勢いが最も強いです。

運用コストの圧迫と労働力不足がロボット導入を加速

世界の手荷物取扱施設では、空室率が25%を超えており、限られたスペースで24時間365日稼働するリフティングロボットの調達が進んでいます。アムステルダム・スキポール空港は、標準的な手荷物の80~90%を操作できる19台の手荷物ロボットを試験的に導入しました。ソフトバンクロボティクスは、米国の15拠点で1万時間のロボット清掃時間を記録。ロボットは時間外労働の予算を削減し、怪我によるクレームを軽減し、サービスレベルの一貫性を向上させる。ベンダーは現在、リースと成果ベースの支払いモデルをバンドルすることで、資本支出を実現した生産性節約と整合させ、取締役会レベルの資金承認を容易にしています。

高い設備投資要件とROI期間の延長

特に小規模な空港では、初期投資とシステム統合のコストが端末機器の予算を上回ることがよくあります。UL3300の安全性適合試験、サイトマッピング、サイバーセキュリティの強化などが隠れた出費となり、投資回収期間は一般的な5年というしきい値を超えて伸びてしまいます。オペレーターは現在、資本負担を相殺するために、ベンダーファイナンスや成果ベースのサービス契約を求めているが、新興市場の会計慣行では、サービスOPEXよりも有形資産支出の方がまだ好まれるため、調達が遅れています。

セグメント分析

ターミナルソリューションは、2024年の空港ロボット市場の68.97%を占め、空港が旅客に向けた効率性を重視していることを裏付けています。インフォメーション・キオスク、自律型クリーナー、スクリーニング・アシスタントは、天候から遮断され、ジオフェンスで囲まれたゾーン内で作動し、顧客体験指標に直接影響を与えます。ターミナル・アプリケーションの空港ロボット市場規模は、AIのアップグレードによってスタンドアロン・ユニットがネットワーク化されたサービス・レイヤーに変化するにつれて、着実に拡大すると予測されます。ランドサイドへの配備は、小規模ではあるが、自律的なバレーパーキングとカーブサイド・ロジスティクスが二酸化炭素排出量と混雑を削減し、持続可能性の義務付けに合致するため、優れた成長の見込みがあります。ベンダーは、屋外環境でのMTBFを延長するために、耐候性エンクロージャと冗長ローカライゼーションを改良しており、規制のサンドボックスプログラムがコンセプトの実証を加速させています。

ミュンヘン空港では、ジョシー・ペッパーの配備後、旅客満足度のスコアが向上し、ターミナル・インタラクション・ロボットのリターンが検証されました。eコマースのピックアップポイントやリモートチェックインが普及するにつれ、ターミナルロボットはますますデジタル・アイデンティティ・プラットフォームと統合され、物理的サービスとモバイルサービスの境界が曖昧になっていくと思われます。ロボットパーキングのようなランドサイドのイノベーションは、ターミナル前面から航空便以外の交通を排除し、ライドヘイリングやマイクロモビリティレーンのために縁石スペースを解放します。2030年までには、コストカーブの低下と安全認証の標準化に伴い、ランドサイドソリューションが空港ロボット市場規模の大きな部分を占めるようになると予測されます。

地域分析

北米が2024年に32.56%のシェアで首位に立っています。これはTSAが義務付けた自動化と国土安全保障の資金源を反映したものです。米国のハブ空港は、サンアントニオ国際空港の迅速なK5導入と更新契約によって証明されるように、安全クリアランスが満たされると、パイロットプログラムを迅速に拡大します。カナダの大規模施設も同様のパターンに従っているが、各州の承認サイクルによって全国的な展開は遅れています。サイバーレジリエンスに関する国境を越えた規制の連携は、サプライヤーのエコシステムをさらに強固なものにしています。

アジア太平洋は2030年までのCAGRが17.23%と最も高く、シンガポールのリビング・ラボ、中国の産業用ロボットの輸出成長率61.5%、日本のANAラウンジにおけるサービス・ロボットの統合に後押しされています。中国のOEMは、国内生産量を活用して部品コストを圧縮し、輸入品を下回り、対応可能なバイヤー・プールをASEAN全域に拡大します。ヒューマノイド・ロボットの商業化を推進する韓国は、空港での二国間試験に火をつけ、この地域を顧客体験自動化の最前線に位置づけています。

欧州では、労働者の安全やサイバーセキュリティに関する厳しい指令が調達サイクルを長引かせているため、着実ではあるが緩やかな取り込みを記録しています。しかしながら、EUのFit-for-55パッケージは、ロボットバレーパーキングのような二酸化炭素削減技術を奨励し、これはリヨンの2,000の自動化スロットへの拡張に明らかです。北欧の空港は、労働力不足を緩和するために手荷物処理ロボットを優先し、南部のハブ空港は、暑さによる労働者保護を管理するために屋外清掃に重点を置いています。中東では、プレミアムハブ空港の地位を高めるため、注目度の高いコンコースロボットに投資しています。一方、南米では、資本予算の制約を受けつつも、地域の旅客数が回復するにつれて加速する兆しを見せています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 旅客数の増加が空港プロセス自動化の需要を牽引

- 運用コスト圧力と労働力不足がロボット導入を加速

- 衛生基準の高まりが清掃・消毒ロボットの導入を後押し

- AIを活用したコンピュータビジョンが旅客審査とセキュリティの効率を高める

- カーボンニュートラル構想が自律型バレーパーキングシステムの採用を後押し

- 旅客体験とリテール・エンゲージメントを向上させる協働型ヒューマノイド・ロボットの展開

- 市場抑制要因

- 高い設備投資要件と投資回収期間の長期化

- ロボット対応空港業務におけるサイバーセキュリティとデータプライバシー・リスク

- 空港ロボット工学のための標準化されたグローバルな安全および認証フレームワークの欠如

- 自動化に関連した雇用再配置リスクに対する労働組合の抵抗

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- ランドサイド

- ターミナル

- タイプ別

- ヒューマノイド

- 非ヒューマノイド

- 最終用途別

- 空港セキュリティ

- バレーパーキング

- 手荷物取り扱い

- 洗浄・消毒

- 旅客サービス/ガイダンス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SITA N.V.

- LG Electronics, Inc.

- Stanley Robotics

- CYBERDYNE Inc.

- Hitachi, Ltd.

- Knightscope, Inc.

- Artiligent Solutions Pvt. Ltd.

- SoftBank Robotics Group

- Avidbots Corp.

- Vanderlande Industries B.V.

- ABB Ltd.

- Boston Dynamics, Inc.

- Teksbotics(Hong Kong)Ltd.

- SIMPPLE Ltd.