|

市場調査レポート

商品コード

1910533

米ぬか油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Rice Bran Oil - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米ぬか油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

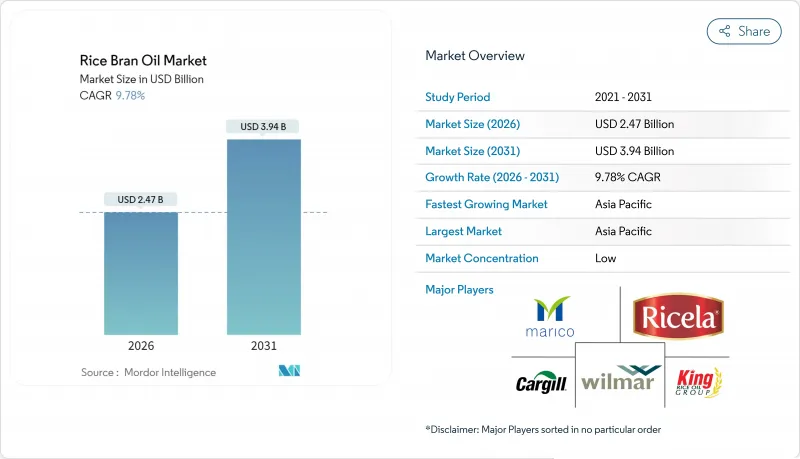

世界の米ぬか油市場は、2025年に22億5,000万米ドルと評価され、2026年の24億7,000万米ドルから2031年までに39億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.78%と見込まれています。

この目覚ましい市場変革は、米ぬか油が活用されきれていなかった農業製品別から、需要の高い高級食用油へと成功裏に進化したことを示しています。市場拡大の主な要因は、心血管の健康効果と優れた熱安定性を裏付ける広範な調査にあり、高温調理用途に特に適していることが評価されています。総コレステロール値およびLDLコレステロール値の低減効果を実証する数多くの臨床研究が発表されるにつれ、消費者の需要は引き続き高まっており、健康志向の消費者層における優先選択肢としての地位を確固たるものにしております。しかしながら、気候変動に伴う不確実性が米の収穫量に影響を与え、ひきずりの供給量に直接的な影響を及ぼすため、業界は課題に直面しております。これに対応するため、加工企業は、事業利益率を保護し安定供給を確保するため、先進的な安定化技術および高度なコールドチェーン物流インフラへの戦略的投資を進めております。

世界の米ぬか油市場の動向と洞察

食事における低トランス脂肪酸・低コレステロール油への嗜好の高まり

トランス脂肪酸が心臓の健康リスクに関与するという消費者理解の高まりにより、より健康的な食用油への顕著な移行が進んでおり、米ぬか油が好まれる選択肢として浮上しています。米ぬか油の組成には、トコフェロールやトコトリエノールと呼ばれる有益な天然化合物が含まれており、これらは保護的な抗酸化特性を提供し、特に高齢層に共通する代謝健康上の懸念に対処しながら、全体的な健康をサポートします。複数の臨床試験を通じた医学調査により、日常の食事調理において飽和脂肪の代替として米ぬか油を取り入れることで、血中トリグリセリド値の測定可能な低下が確認されています。こうした知見を受け、食品製造企業は自社製品の再設計に着手し、プレミアム調理油の配合に米ぬか油を組み込む動きが広がっています。イネ(Oryza sativa)から抽出される米ぬか油について、米国食品医薬品局(FDA)が正式に承認したことで、食品業界全体での普及を可能にする明確な規制枠組みが確立されました。

天然・クリーンラベル・有機製品への需要の高まり

米ぬか油は、最小限の加工で合成添加物を一切含まない特性から、クリーンラベル運動の進展に伴い注目を集めております。有機米ぬか油は市場セグメンテーション上では小さいもの、再生農業への消費者関心の高まりを受け生産量が増加しております。冷間プラズマや超高圧技術といった先進的加工法により、Y-オリザノール含有量を95%維持しつつ、化学保存料を用いずに保存期間を延長することが可能となりました。従来は農業廃棄物と見なされていた米ぬかからの油抽出は、循環型経済の原則に沿うものです。欧州市場では特殊米製品への需要が強く、有機米の輸入量は年間9万トンに達し、有機米ぬか油の需要を牽引しています。米国農務省(USDA)オーガニック認証や同等の国際認証による品質基準は、小売市場における高級米ぬか油製品の差別化に貢献しています。

製品品質に影響を与える流通・保管上の課題

米ぬか油は不飽和脂肪酸含有量が高いため、貯蔵・輸送中に酸敗や品質劣化が生じやすく、特に適切なコールドチェーンインフラが整っていない地域では大きな課題となります。流通過程で光・熱・酸素に曝されると酸化劣化が進み、市場での競争力が損なわれます。この問題は、冷蔵貯蔵施設の不足と長いサプライチェーンが保存上の課題を複雑化させる発展途上市場でより顕著です。本油は窒素置換や紫外線防止容器など特殊な包装ソリューションを必要とし、従来の食用油と比較して流通コストが大幅に増加します。輸送中の温度変動はリパーゼ活性を促進し、遊離脂肪酸レベルを上昇させるため、風味と栄養価の両方が損なわれます。バリューチェーン全体の多くの供給業者は、必要な迅速な加工・流通プロトコルを一貫して実施・維持することが困難であり、市場全体の効率性と製品品質に影響を及ぼしています。

セグメント分析

従来型米ぬか油は、確立された供給網と競争力のある価格設定に基づく強固な市場地位を反映し、2025年には82.78%のシェアで市場を独占しています。この圧倒的な市場存在感により、様々な消費者セグメントでの普及が進み、製造業者も実証済みの加工方法と規模の経済性からコスト効率の高い生産を維持でき、特に外食産業や工業用途において重要です。

有機セグメントは数量こそ小さいもの、2031年までCAGR10.73%という堅調な成長を示しています。この成長は、主要生産地域における認証インフラの拡充と、プレミアム製品に対する消費者の嗜好の高まりによって支えられています。現在、有機製品は従来品に比べて25~40%の価格プレミアムが設定されており、主に高級志向の消費者や特殊食品メーカーを惹きつけていますが、有機生産能力の拡大と運営効率の向上に伴い、この価格差は徐々に縮小しつつあります。

地域別分析

アジア太平洋地域は、2025年に35.82%という圧倒的な市場シェアを維持し、世界米ぬか油産業における主導的地位を保っています。この優位性は、同地域が世界最大の米生産地であることに加え、拡大する中産階級消費者層を背景としています。インドと中国は最大の消費市場であり、高温調理油を必要とする伝統的な調理法が食文化に深く根付いています。都市部における健康意識の高まりが、市場需要をさらに強化しています。タイの米産業は、エルニーニョ現象に関連する課題を経て、2025年から2026年にかけて回復の兆しを見せており、降雨パターンの改善と価格上昇により農家の栽培拡大が促進され、糠の安定供給が確保される見込みです。日本の先進的な加工技術と厳格な品質基準による貢献は、地域の生産手法を引き続き向上させており、ベトナムの戦略的な米輸出政策は世界の供給動向に大きく影響しています。

北米市場は、特に心血管疾患を懸念する高齢層を中心に、米ぬか油の健康効果に対する消費者意識の高まりに牽引されています。同地域の成長軌道は、2024/25年に2億2,210万ハンダーウェイトに達する堅調な米国米生産量に支えられており、油抽出用の豊富な米ぬか供給を保証しています。予測される過去最高の輸入量4,650万ハンダーウェイトは、市場の強い需要基盤を裏付けております。米ぬか油の規格に関するFDAの明確な規制ガイドラインが商業利用の拡大を促進し、そのプレミアムな位置付けにより、製造業者は従来の食用油と比較して高い利益率を維持できております。カナダとメキシコにおける健康志向の消費者層の拡大と、発展する小売流通ネットワークが相まって、市場拡大の大きな機会を生み出しております。

欧州では、特殊米ぬか油や有機米ぬか油の需要増加により市場力学が変化しています。英国が輸入量をリードする一方、フランスとドイツでは持続可能な生産方法による代替品への強い嗜好が見られます。同地域における年間約9万トンの有機米輸入量は、認証済み有機米ぬか油製品への安定した需要を生み出しています。持続可能性認証は欧州各国での市場参入に不可欠な要件となり、環境責任と製品品質への同地域の取り組みを反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食事における低トランス脂肪酸・低コレステロール油脂への選好の高まり

- 自然派・クリーンラベル・有機製品への需要増加

- 高温調理用食用油としての米ぬか油の利用拡大

- 植物由来およびビーガン食への移行が食用油需要を押し上げる

- 世界の小売店やスーパーマーケットにおけるプレゼンス拡大

- 加工食品用途における使用は、より健康的な油脂の採用を促進

- 市場抑制要因

- 製品の品質に影響を与える流通・保管上の課題

- 貿易に影響を与える複雑なコンプライアンス要件

- 品質維持のための特殊包装の必要性

- 環境問題が米の栽培に与える影響

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 由来別

- 有機

- 従来型

- タイプ別

- 精製

- 非精製

- 最終用途別

- 食品加工

- 外食産業/HoReCa

- 小売り

- スーパーマーケットおよびハイパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Adani Wilmar Ltd.

- Ricela Group

- Cargill Incorporated

- King Rice Oil Group

- Marico Ltd.

- Emami Agrotech Ltd.

- Modi Naturals Ltd.

- AP Solvex Ltd.

- 3F Industries Ltd.

- Zhejiang Delekang Food Co. Ltd.

- Tsuno Group Co. Ltd.

- Oryza Oil & Fat Chemical Co.

- Fuji Oil Holdings

- BCL Industries Ltd.

- Vandana Global Ltd.(Vandana Oils)

- Wilmar International Ltd.

- Yihai Kerry Arawana Holdings

- Agro Tech Foods Ltd.

- Archer Daniels Midland Co.

- Conagra Brands Inc.(Mazola)