臨床試験イメージング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Clinical Trial Imaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852092

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

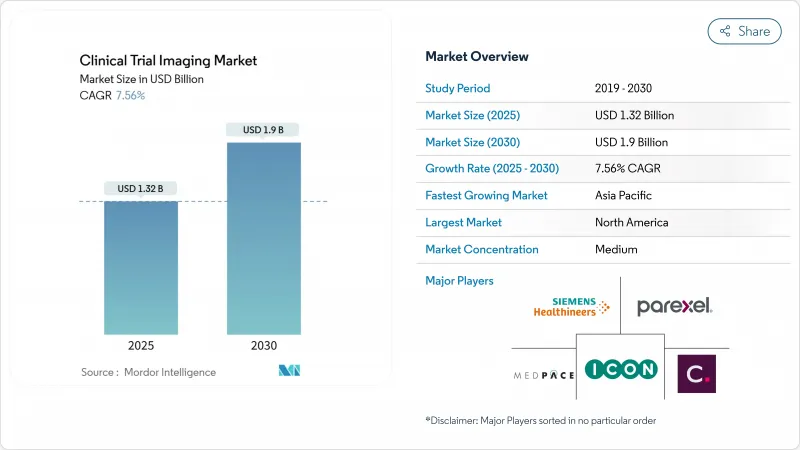

臨床試験イメージング市場規模は2025年に13億2,000万米ドル、2030年には19億米ドルに達し、CAGR 7.56%で成長する見通しです。

この拡大は、世界的な医薬品研究開発予算の急増、複雑な試験における画像バイオマーカーの利用の増加、AIを活用したデータ解析への着実な移行を反映しています。腫瘍学と神経学の臨床試験は、治療価値を証明するための視覚的エンドポイントに依存しているため、需要の大半を占めています。一方、分散型およびハイブリッド型の臨床試験モデルは、患者プールへのアクセスを拡大し、登録スケジュールを早めています。AIの導入により、画像判読の迅速化、読影医のばらつきの削減、複数施設にわたるプログラムにおけるプロトコルの遵守の改善が進んでいます。ハードウェア、ソフトウェア、アナリティクスをバンドルしてエンド・ツー・エンドのサービスを提供するため、画像診断の中核施設やモダリティベンダーの統合が進んでいます。EU臨床試験規則(EU CTR)に代表される規制の変化により、国境を越えたプロセスの調和が図られ、標準化された画像ワークフローが推奨されています。

世界の臨床試験イメージング市場の動向と洞察

医薬品・バイオテクノロジー研究開発費の増加

大手医薬品メーカーの研究開発予算は2024年に9.7%増加し、パイプラインは現在8,000件を超え、治療効果を客観的に追跡するイメージング評価項目への需要が高まっています。2030年までに新規承認の60%以上を占めると予想される生物製剤と遺伝子治療は、分子レベルの可視化を必要とすることが多く、スポンサーは洗練されたイメージングコアラボのサポートを確保する必要に迫られています。イーライリリーなどの大手企業は、GLP-1プログラムへの投資を拡大しており、各プロトコールには、代謝および心血管パラメーターをモニターするための特殊なMRIまたはPETが組み込まれています。アウトソーシングが拡大する中、大陸をまたいでイメージングサービスを拡張できるサプライヤーは際立っており、研究開発幹部の80%以上が外部パートナーへの支出を2桁増で計画しています。この資金調達の勢いは、臨床試験イメージング市場にとって長期的な追い風となります。

CRO(医薬品開発業務受託機関)への画像診断サービスのアウトソーシングの拡大

CROの売上高は2023年に521億9,000万米ドルに達し、固定費削減と試験実施の迅速化のために外部の画像診断の専門家へと医薬品開発企業が戦略的に軸足を移していることを反映しています。アイコンは単独で、2024年中に99億7,400万米ドルの新規ビジネス獲得を報告しており、プロトコルの整合化、リアルタイムのQC、自動化されたAI分析が可能な統合イメージングネットワークに対するスポンサーの意欲を裏付けています。アウトソーシングは、画像データを一元化し、事前に定義された読み取りアルゴリズムを適用することで、試験期間を最大30%短縮することができます。この利点は、地域の施設や患者の自宅からスキャンを収集するハイブリッド型や分散型モデルで拡大します。CROは、治療領域全体におけるサービスの幅を広げるため、テレラジオロジー、眼科イメージング、定量的バイオマーカープラットフォームをターゲットとした買収で需要を満たしています。

画像診断装置の高い設備投資と運用コスト

最新のPET-MRIシステムは400万~600万米ドルかかり、光子計数CTプラットフォームは、設置、遮蔽、メンテナンスを考慮する前に、さらに200万~300万米ドルの負担が加わる。核医学プログラムでは、厳しいcGMP基準を満たすオンサイトの放射性医薬品施設が必要であり、多くの地域のCROやアカデミック・コア・ラボをはるかに超える総スタートアップ費用がかかります。迅速なハードウェア・サイクルはROI計算をさらに複雑にし、利害関係者を合併や戦略的提携へと向かわせる。Affinity Equity Partnersによる、スケールメリットの獲得を目的としたLumus Imagingの6億5,800万米ドルの買収に見られるように。

セグメント分析

イメージング・ソフトウェアは、2024年の臨床試験イメージング市場の32.33%を占め、グローバルな拠点間のデータフローのバックボーンとしての地位を固めています。これらのプラットフォームはQCを自動化し、データセットを匿名化し、電子データ収集システムとシームレスに統合することで、エラー率を下げ、一貫性を確保します。収益面では、このセグメントは臨床試験イメージング市場規模において最大のスライスを形成しており、AIモジュールがパイロットから本番へと移行するにつれて、その影響力は拡大すると思われます。SaaS展開モデルの台頭により、予算は設備投資からオペックスへとシフトしており、多額のインフラ投資をせずに拡張性を求める中小規模のスポンサーにとって魅力的なものとなっています。

一方、画像バイオマーカー開発サービスは、CAGR 9.45%で拡大すると予測されています。これは、規制当局や支払者を説得できる、検証済みの定量的エンドポイントに対する需要の高まりを反映しています。この急成長の背景には、迅速な承認における画像バイオマーカーの価値を強調するFDAの取り組みや、治療反応の高感度測定が必要な個別化治療への動きがあります。ソフトウェア、バイオマーカーサイエンス、薬事コンサルティングを融合させたベンダーが利益率の高いプロジェクトを獲得しており、臨床試験イメージング市場のこの成長領域での競争が激化しています。

コンピュータ断層撮影は、その偏在性、迅速な撮影時間、固形がん臨床試験における有効な役割により、2024年には臨床試験イメージング市場の25.23%を占めました。その優位性はまた、大規模な第III相試験には不可欠な要素である、償還サポートと幅広い読者への周知にも起因しています。それでも、スポンサーがより低線量の光子計数システムや、軟部組織の変化をよりよく解像するハイブリッドイメージングに軸足を移しているため、このモダリティのシェアは徐々に低下しています。

陽電子放射断層撮影は、2030年までのCAGRが9.57%と、モダリティの中で最も速くなると予想されています。成長の鍵を握るのは、グルコース代謝にとどまらず、細胞表面レセプター、低酸素マーカー、アミロイド凝集体をターゲットとする新規放射トレーサーのパイプラインです。PETは、解剖学的な変化に先駆けて分子の変化を検出する感度が高いため、早期の用量反応研究や適応試験デザインに有用です。線量を削減しスループットを向上させる全身PETスキャナーの普及は、PETの魅力をさらに際立たせ、臨床試験イメージング市場での役割を拡大しています。

地域分析

北米は、成熟した保険償還制度、産学連携の緻密なネットワーク、画像診断エンドポイントを管理するFDAの明確なガイダンスを強みに、2024年の世界売上高の38.54%を維持した。米国はまた、製薬スポンサー上位20社の多くを擁しており、治療フランチャイズにまたがって拡張可能なハイスループットコアラボに対する国内需要を高めています。プライベート・エクイティによる投資と買収(RadNetは2024年にターゲットに5,400万米ドルを投じた)により、画像処理能力が統合され、AIプラットフォームが統合され、この地域の競合の堀が深まっています。

アジア太平洋地域の2030年までのCAGRは8.67%と最も高いと予測され、倫理承認の合理化と魅力的なコスト構造に後押しされています。日本、韓国、シンガポールの規制当局は、臨床試験申請を6ヶ月以内に完了させることを日常的に行っており、従来の市場と比べて試験開始までの期間が短縮されています。無錫AppTecのような地元のCROは、国内および欧米のスポンサーにサービスを提供するイメージング部門を拡大し、幅広い治験施設ネットワークと政府のインセンティブを活用して多国籍プログラムを受け入れています。分散型臨床試験、遠隔画像診断、BYOD(Bring-Your-Own-Device)画像診断アプリの人気の高まりは、APACの臨床試験イメージング市場における役割を強化しています。

欧州は、2025年1月までに臨床試験情報システムの完全利用を義務付けるEU CTRに移行するため、両極の中間に位置します。統一されたポータルは30カ国で一貫した申請審査を約束し、国境を越えた画像プロトコルの管理上のオーバーヘッドを減らすはずです。しかし、放射性医薬品の取り扱いやデータプライバシーに関する規則が、特にドイツとフランスで異なることが障害となっています。EMAがAIに関するリフレクション・ペーパーを発表し、バリデーションへの期待を明確化する努力を行っていることは、運用が進化しても、欧州がガバナンスにおける主導的地位を維持することを目指していることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医薬品・バイオテクノロジー研究開発費の増加

- 受託研究機関への画像診断サービスのアウトソーシングの拡大

- メディカルイメージングモダリティの技術的進歩

- 臨床試験イメージングにおける人工知能の採用の増加

- がん領域と神経領域の臨床試験の成長

- 分散型およびハイブリッド型臨床試験モデルの拡大

- 市場抑制要因

- 画像診断装置の高い設備投資と運用コスト

- 熟練した画像診断専門家の不足

- 厳しい規制とデータプライバシー要件

- 治験施設間で標準化された画像診断プロトコルの欠如

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品・サービス別

- 試験デザインコンサルティングサービス

- 読影分析サービス

- オペレーショナル・イメージング・サービス

- イメージング・ソフトウェア

- 画像データ管理サービス

- イメージング・バイオマーカー開発サービス

- モダリティ別

- 磁気共鳴イメージング

- コンピュータ断層撮影

- PET

- 超音波

- 心エコー検査

- その他のモダリティ

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 医療機器メーカー

- 学術・政府研究機関

- 治癒領域別

- オンコロジー

- 神経学

- 心臓病学

- 内分泌・代謝疾患

- 希少疾患

- その他の治療領域

- 臨床試験フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Clario

- Icon plc

- IXICO plc

- Parexel International Corp.

- Medpace Holdings, Inc.

- Navitas Clinical Research

- WorldCare Clinical LLC

- Radiant Sage LLC

- Resonance Health

- WCG(WIRB-Copernicus Group)

- Siemens Healthineers AG

- GE HealthCare Technologies Inc.

- Calyx

- Signant Health

- Imaging Endpoints

- Perspectum Diagnostics

- BioClinica Inc.

- Collective Minds Research(CMRAD)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日