|

市場調査レポート

商品コード

1910504

パワー半導体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Power Semiconductor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| パワー半導体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

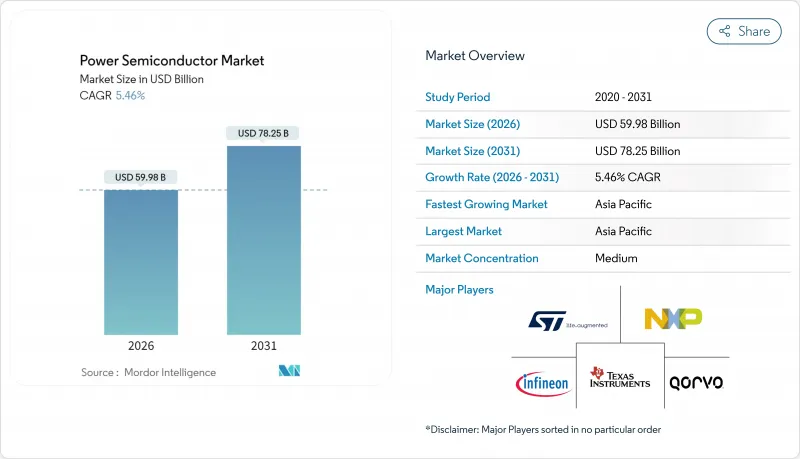

パワー半導体市場は2025年に568億7,000万米ドルと評価され、2026年の599億8,000万米ドルから2031年までに782億5,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.46%と見込まれます。

電気自動車、再生可能エネルギーシステム、データ集約型電子機器における効率的な電力変換への強い需要により、他の分野で景気循環的な減速が生じても、パワー半導体市場は堅調さを維持しております。ワイドバンドギャップ(WBG)材料、主に炭化ケイ素(SiC)と窒化ガリウム(GaN)は、高電圧・高周波条件下でシリコンを上回る性能を発揮するため、プレミアム価格が設定されております。自動車の電動化が数量の基盤となる一方、太陽光発電+蓄電システムの導入、5Gインフラの展開、工場自動化の高度化が急速な成長を牽引しています。米国CHIPS法や欧州チップス法などの地域別サプライチェーン政策は国内製造投資を促進し、アジア太平洋地域はエンドツーエンドの製造規模を活かし主導権を維持しています。

世界のパワー半導体市場の動向と展望

電気自動車(EV)および充電インフラへの需要急増

電気自動車は、駆動効率の向上と充電時間の短縮を実現するSiC MOSFETへの依存度を高めています。自動車メーカーは800Vシステムへの移行に伴い、インバータ損失削減のためにSiCを指定しており、オンセミコンダクターとフォルクスワーゲンの合意など、垂直統合されたチップからモジュールまでの供給を確保し、割り当てリスクを軽減する事例がFORVIA(フォルビア)によって実証されています。並列DC急速充電器の展開には8kW~1MWのパワーブロックが必要であり、車両単体でのSiC需要を実質的に倍増させます。自動車グレードの歩留まりは依然として課題であるため、IDMメーカーは自社基板製造能力を増強し、コスト曲線を安定化させ、利益率を確保しています。

5G基地局の普及

GaN高電子移動度トランジスタは、サブ6GHzおよびミリ波周波数帯においてLDMOSよりも高い利得と効率を実現します。通信事業者が高騰する電力コストに対処するため、スモールセルの密度化が進み、GaNの出荷量は10年以内に4倍に増加する見込みです。NXPは、アンテナアレイを統合し熱設計を簡素化するマルチチップ・マッシブMIMOモジュールにおいて、Si LDMOSとGaNダイを組み合わせたソリューションを提供しています。パワー半導体サプライヤーは、225℃を超える高温スポットに対応するため、焼結ダイアタッチ材料を追加しています。通信業界が総所有コスト(TCO)に注力する中、効率向上の積み重ねが運用コスト(OPEX)削減につながり、次世代展開におけるGaN採用を確固たるものにしています。

シリコンウエハー供給逼迫サイクル

現在、ウエハーの総需要は認定生産能力を上回っており、メモリサプライヤーにおける在庫削減が短期的な購買行動に影響を与えています。地政学的摩擦によりファブ建設コストが上昇する一方、水使用制限により干ばつ多発地域での新規工場建設が制限されています。中国の新規参入企業による価格競争がサプライチェーン全体の利益率を圧迫しています。前工程装置の受注は回復を示唆していますが、PCやスマートフォンの最終市場における弱さが数量増加を抑制しており、これは循環的な不均衡ではなく構造的な問題であることを露呈しています。

セグメント分析

パワー集積回路(PIC)は2025年のパワー半導体市場規模に大きく貢献し、2031年までCAGR6.02%で拡大が見込まれます。自動車用バッテリー管理ユニットには、コンパクトなPMICフットプリントで提供されるマルチレールレギュレータと機能安全診断機能が求められています。インフィニオンのISO 26262準拠製品OPTIREG TLF35585は安全関連電子制御ユニットを支え、単一チップ電力管理の動向を示しています。高電流経路向けにはディスクリート素子が依然不可欠であり、売上高シェア44.60%を維持しています。しかしながら、設計者がスペース制約のあるサブシステムにおいてコスト最適化されたモジュールまたはICソリューションを好む動向から、ディスクリート製品のシェアは低下傾向にあります。

サプライヤーのロードマップでは、GaNまたはSiCダイをインテリジェントパワーモジュールに統合し、ゲート駆動、センシング、保護機能を組み込むことで、インバーターや充電器アセンブリの市場投入期間を短縮しています。モジュールの統合は、自社パッケージング技術を持たない中規模産業用・住宅用エネルギー顧客にメリットをもたらします。一方、民生電子機器のODMメーカーは、基板レベルの柔軟性と価格優位性を活かすため、アダプター設計にディスクリートMOSFETを調達し続けています。ディスクリート、モジュール、IC形式の共存はパワー半導体市場を豊かにし、性能とコストのトレードオフをカスタマイズ可能にします。

地域別分析

2025年時点でアジア太平洋地域はパワー半導体市場シェアの51.35%を占め、2031年までCAGR6.74%を維持しました。中国は国家補助と垂直統合型サプライチェーンを背景に、SiCおよびGaNの生産能力拡大を主導しています。インドは1日当たり1,500万ユニット生産を目標とする7,600カロールインドルピー規模のOSATキャンパスを急ピッチで推進し、国内組立の意向を示しています。台湾と韓国はそれぞれ先進パッケージングとメモリ分野での主導権を守り、日本は上流材料分野での優位性を強化しています。

北米では、500億米ドル規模のCHIPS法による優遇措置が、Wolfspeed、Bosch、海外企業による既存工場の転換や新規工場建設を促進しています。自動車、防衛、データセンター産業の集積が需要を集中させ、現地調達要件を高めています。SEMIは、2027年までに地域の製造装置投資が247億米ドルへ倍増すると予測し、長期的な規模拡大を強調しています。

欧州は自動車産業と再生可能エネルギー政策の連携を活かし、SiC(炭化ケイ素)とGaN(窒化ガリウム)の普及を促進します。ドイツのドレスデン工場(50億ユーロ)承認は、自給率向上に向けた官民連携の好例です。フランスとイタリアは最先端モジュール・基板技術の維持に向け、追加助成パッケージを提供します。中東・アフリカ、ラテンアメリカの新興市場では、コスト意識を重視し、成熟したシリコンプラットフォームを採用しつつ、大規模太陽光発電や鉄道電化向けにWBG(白色発光ダイオード)を段階的に試験導入しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車(EV)および充電インフラへの需要急増

- 5G基地局の普及

- 再生可能エネルギー主導の電力変換成長

- 産業オートメーションおよびモーター駆動装置のアップグレード

- HAPSおよび全電気式航空機パワートレイン

- アジアにおける2輪・3輪EVの急速充電アーキテクチャ

- 市場抑制要因

- シリコンウエハー供給逼迫サイクル

- ワイドバンドギャップ(WBG)デバイスの高コスト/設計の複雑さ

- 高密度EVインバーターの熱的限界

- GaNエピタキシー装置に対する輸出規制

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ディスクリート

- 整流器

- バイポーラ

- MOSFET

- IGBT

- その他のディスクリート部品(サイリスタ、HEMTなど)

- モジュール

- サイリスタモジュール

- IGBTモジュール

- MOSFETモジュール

- インテリジェントパワーモジュール(IPM)

- パワーIC

- PMIC(マルチチャネル)

- スイッチングレギュレータ(AC/DC、DC/DC、絶縁型/非絶縁型)

- リニアレギュレータ

- バッテリー管理IC

- その他のパワーIC

- ディスクリート

- 材料別

- シリコン

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

- その他

- エンドユーザー産業別

- 自動車

- 民生用電子機器および家電製品

- ICT(情報通信技術)

- 産業・製造

- エネルギー・電力(再生可能エネルギー、送電網)

- 航空宇宙・防衛

- 医療機器

- その他(鉄道、船舶)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Infineon Technologies AG

- Texas Instruments Incorporated

- Qorvo Inc.

- STMicroelectronics N.V.

- NXP Semiconductors N.V.

- ON Semiconductor Corporation

- Renesas Electronics Corporation

- Broadcom Inc.

- Toshiba Corporation

- Mitsubishi Electric Corporation

- Fuji Electric Co., Ltd.

- Semikron Danfoss GmbH and Co. KG

- Wolfspeed Inc.

- ROHM Co., Ltd.

- Vishay Intertechnology Inc.

- Nexperia B.V.

- Alpha and Omega Semiconductor Ltd.

- Magnachip Semiconductor Corp.

- Microchip Technology Inc.

- Littelfuse Inc.

- Navitas Semiconductor Corp.

- Power Integrations Inc.

- Monolithic Power Systems Inc.