パワー半導体市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Power Semiconductor Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日

- 商品コード

- 1998674

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

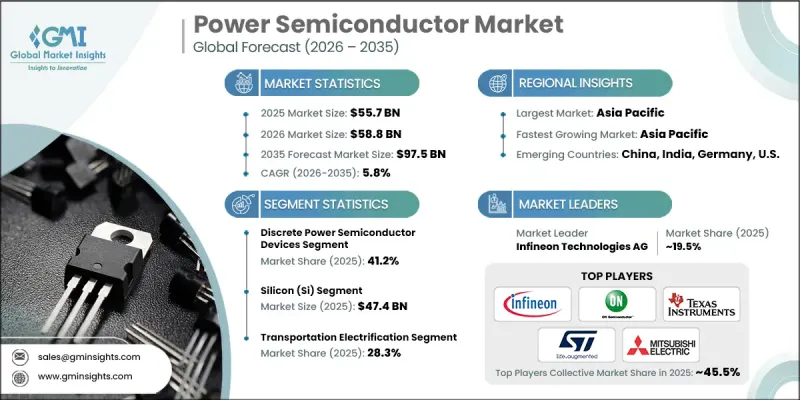

世界のパワー半導体市場は、2025年に557億米ドルと評価され、CAGR 5.8%で成長し、2035年までに975億米ドルに達すると推定されています。

多くの技術主導型産業が高度なパワーエレクトロニクスへの依存度を高めていることから、パワー半導体市場は引き続き勢いを増しています。輸送分野における電動化の進展、効率的な電力管理へのニーズの高まり、およびデジタルインフラの拡大が、市場の拡大に大きく寄与しています。エネルギー効率の高い電子システムの導入増加と、高性能な電力管理技術の進化が、需要をさらに強めています。さらに、次世代半導体材料の継続的な開発により、幅広い用途において効率の向上と高性能化が支えられています。また、各社は、世界的に高まるパワー半導体への需要を支えるため、生産能力の向上とサプライチェーンのレジリエンス強化に注力しています。エネルギー効率が世界中の政府や産業界にとって重要な優先事項となる中、パワー半導体技術は現代の電子システムにおいて不可欠な構成要素となりつつあります。これらの要因が相まって、予測期間を通じて世界のパワー半導体市場の持続的な成長を支えると見込まれています。

| 市場の範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時点の市場規模 | 557億米ドル |

| 予測額 | 975億米ドル |

| CAGR | 5.8% |

輸送システムの急速な電動化は、パワー半導体市場の成長において引き続き重要な役割を果たしています。高度なパワーエレクトロニクスに依存する自動車生産の増加は、高性能半導体部品の需要を大幅に押し上げています。これらのデバイスは、現代の車両アーキテクチャにおける効率的なエネルギー変換、電圧調整、および電力管理をサポートしています。同時に、産業施設では、運用効率の向上とエネルギー消費の削減を目的とした高度な自動化技術への移行が進んでいます。世界のデジタルインフラおよびコンピューティング施設の拡大も、高性能な電子システムをサポートできる信頼性の高い電力管理ソリューションへの需要を高めています。先進的な充電インフラの開発やエネルギーシステムの改善も、半導体の採用拡大にさらに寄与しています。

ディスクリートパワー半導体デバイスセグメントは、2025年に41.2%のシェアを占めました。このセグメントは、複数の電子システムにおいて個々の半導体部品が広く使用されていることから、強固な地位を維持しています。ディスクリートデバイスは、コスト効率、運用上の柔軟性、および様々な電力管理要件に対する設計の適応性を提供するため、依然として広く採用されています。数多くの電子アプリケーションにおいて、不可欠なスイッチングおよび電力制御機能を果たす能力は、民生向けおよび産業環境の両方で安定した需要を支えています。さらに、ディスクリート半導体ソリューションの拡張性により、メーカーはこれらを幅広いパワーエレクトロニクスアーキテクチャに容易に統合することができます。産業分野において、信頼性の高い電力調整を必要とする高度な電気システムの採用が進むにつれ、予測期間を通じてディスクリートパワー半導体デバイスの重要性は引き続き高いものと見込まれます。

シリコンセグメントは2025年に474億米ドルに達しました。シリコンベースの半導体技術は、その成熟した製造インフラと広範な市販性により、業界において引き続き強固な地位を維持しています。シリコンデバイスを取り巻く確立された生産エコシステムにより、メーカーは信頼性の高い性能基準を維持しつつ、コスト効率を実現できます。シリコンパワーデバイスは、安定した電力変換と電圧管理を必要とする様々な電子システムに広く採用されています。産業用途における長い歴史、標準化された設計フレームワーク、そして広範なサプライヤーネットワークが、世界の半導体市場における持続的な需要に寄与しています。その結果、代替半導体技術の台頭にもかかわらず、シリコンはパワー半導体市場における中核的な材料であり続けています。

2025年、北米のパワー半導体市場は21.9%のシェアを占めました。同地域では、多岐にわたるセクターにおける電化イニシアチブの拡大や、エネルギー効率要件の高まりにより、着実な成長が続いています。インフラの近代化に向けた取り組みや、より高度な電気システムへの移行が、同地域における高度な半導体部品への需要増加に寄与しています。産業および商業分野の企業は、電力管理の改善とエネルギー消費の最適化を目的とした技術への投資を進めています。さらに、デジタルエコシステムの拡大と高度な電子システムへの依存度の高まりが、北米全域における半導体需要を牽引し続けています。各産業がエネルギー損失の削減と業務効率の向上に注力する中、高度なパワーエレクトロニクスの統合は、同地域の技術分野においてますます重要性を増しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- EVの急速な普及により、IGBTおよびSiCの需要が増加しています

- 産業オートメーションの成長がパワーモジュールの需要を押し上げ

- 高度なパワーエレクトロニクスを義務付けるエネルギー効率規制

- データセンターの電力最適化によりMOSFETの消費量が増加

- 急速充電インフラの拡大が、ワイドバンドギャップ半導体の需要を後押ししています

- 業界の潜在的リスク&課題

- SiCおよびGaNデバイスの高い製造コスト

- 限られたウエハーサプライヤーへのサプライチェーンの依存

- 市場機会

- 800V電気自動車プラットフォームにおけるSiCの採用

- スマートグリッドのアップグレードにより、高出力ディスクリートデバイスの需要が増加しています

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- ポーターの分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

- 地政学的および貿易動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ

- 市場集中度の分析

- 地域別

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 売上高

- 利益率

- 研究開発

- 製品ポートフォリオの比較

- 製品ラインの幅

- 技術

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- 提携および協業

- 技術的進歩

- 拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興・スタートアップ競合企業の動向

第5章 市場推計・予測:製品形態別、2022-2035

- ディスクリート電力半導体デバイス

- ディスクリートパワートランジスタ

- ディスクリートMOSFET

- ディスクリートIGBT

- その他のディスクリートパワートランジスタ

- ディスクリートパワーダイオードおよび整流器

- 整流ダイオード(PN接合)

- ショットキーバリアダイオード

- 高速および超高速リカバリーダイオード

- ディスクリートサイリスタおよび交流電力制御デバイス

- SCR/サイリスタ

- トライアックおよびその他の交流電力制御デバイス

- ディスクリートパワートランジスタ

- パワーモジュール

- IGBTモジュール

- MOSFETモジュール

- ダイオードおよびサイリスタモジュール

- ハイブリッドおよび混合技術モジュール

- インテリジェント・パワー・モジュール(IPM)

- パワー集積回路(パワーIC)

- DC-DCコンバータIC

- AC-DCコントローラおよびコンバータIC

- ゲートドライバIC

- パワー管理IC(PMIC)

- モーター制御・駆動IC

第6章 市場推計・予測:素材タイプ別、2022-2035

- シリコン(Si)

- 炭化ケイ素(SiC)

- 窒化ガリウム(GaN)

第7章 市場推計・予測:用途別、2022-2035

- 輸送の電動化

- 発電・送電・配電インフラ

- 産業用製造・自動化

- 民生用

- ICTインフラ

- 商業用建物およびインフラ

- 航空宇宙、防衛・宇宙

- 医療機器

第8章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- Infineon Technologies AG

- STMicroelectronics NV

- Texas Instruments Inc.

- Mitsubishi Electric Corporation

- NXP Semiconductors NV

- Renesas Electronics Corporation

- 地域別主要企業

- 北米

- ON Semiconductor(onsemi)

- Littelfuse, Inc.

- Powerex, Inc.

- アジア太平洋地域

- ROHM Semiconductor

- Fuji Electric Co., Ltd.

- Toshiba Corporation(E-Devices)

- Shindengen Electric Manufacturing Co., Ltd.

- 欧州

- Semikron International GmbH

- Vishay Intertechnology, Inc.

- 北米

- ニッチプレイヤー/ディスラプター

- Wolfspeed, Inc.

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 220 Pages

- 納期

- 2~3営業日