生殖補助医療(ART):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Assisted Reproductive Technology (ART) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852065

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

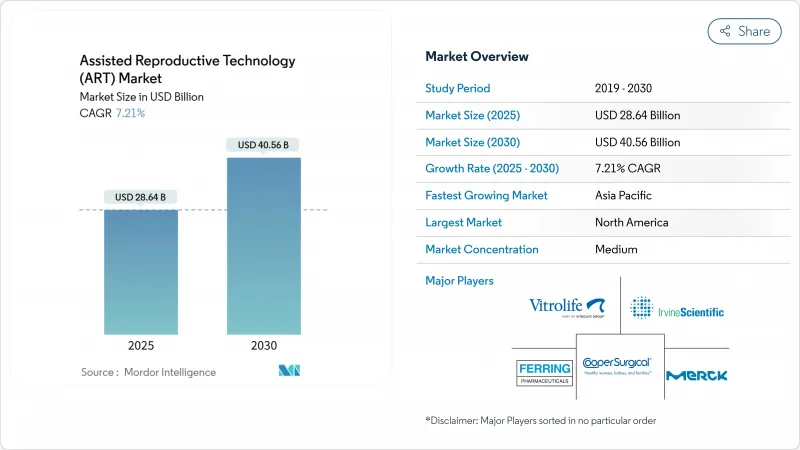

生殖補助医療技術の市場規模は2025年に286億4,000万米ドルを生み出し、CAGR 7.21%を反映して2030年には405億6,000万米ドルに拡大すると予測されています。

人工知能(AI)が胚選択において70~97%の精度を達成し、臨床判断を改善すると同時に検査室の作業量を削減するため、導入が加速します。Astorg社がハミルトン・ソーン社を54%のプレミアムで買収することで合意し、ミッションクリティカルなラボラトリー・プラットフォームに対する信頼が示されました。米国では、雇用者負担の不妊治療給付金が労働者の40~42%をカバーするようになり、支払い対象となる患者層が拡大し、生殖補助医療市場の収益が安定しています。地域別では、アジア太平洋の急速なクリニック展開と中国の不妊治療政策支援が急成長を牽引し、欧州は国境を越えて品質基準を調和させる2027年のヒト由来物質規制と政策に備えます。

世界の生殖補助医療(ART)市場の動向と洞察

世界的な不妊症有病率の上昇

アジア太平洋地域の女性不妊症は顕著に増加し、多嚢胞性卵巣症候群(PCOS)が主な要因として挙げられています。中東諸国の人口不妊率は38.5%で、臨床不妊率の3.8%をはるかに上回っており、潜在需要が大きいことを示しています。都市部でのストレス、食生活の変化、職業上の有害物質といったライフスタイルの変化は、年齢層を超えて生殖に関する健康をさらに蝕んでいます。政策立案者たちは、不妊を組織的な介入を必要とする公衆衛生上の問題としてとらえるようになってきています。これらの要因が相まって、生殖補助医療市場の長期的な数量成長が維持されます。

生殖補助医療手続きの受け入れ拡大

インドの組織化されたクリニック・チェーンは現在、国内の体外受精周期の35~40%を占めており、これは10年前にはゼロであったことから、スティグマの低下とブランド主導の統合を示しています。ポーランドが2025年に体外受精の払い戻しを復活させたことで、EU加盟国すべてが体外受精に資金を提供するようになりました。米国企業、人材獲得のため不妊治療を推進、従業員の66%が生殖医療に関する特典を重視して就職先を決定。LGBTQIA+の人々、シングルペアレント、セレブリティが不妊治療を支持し、不妊治療の認知度が高まる。社会的開放性が患者流入を促進し、生殖補助医療市場の支払者構成を安定させる。

高い治療費と限られた保険適用

米国の体外受精は1周期あたり平均1万2,000~2万5,000ドルで、通常2.5周期必要なため、多くの世帯は3万米ドルを超える出費となります。不妊治療の部分的な保険適用を義務付けているのは米国の21州のみで、大きな格差があります。治療に入る従業員の28%近くが負債を抱えており、社会から疎外されたグループに不釣り合いな負担を強いています。国際的には、周期の費用はEUの多くの国で4,000ユーロから、先進アジアではより高いレベルまで様々であり、フォローアップ・ケアを断片化しかねない国外への医療ツーリズムに拍車をかけています。より広範な償還がなければ、コストは生殖補助医療市場参入の最も大きな障壁であり続ける。

セグメント分析

機器・装置は2024年の売上高の53.45%を占め、培養、画像化、配偶子のマイクロマニピュレーションのための高額資本資産へのラボの依存を浮き彫りにしています。ソフトウェアとAIソリューションは、クリニックが移植確率を高める予測分析を追い求める中、2030年までCAGR 9.65%で成長します。ベンダーは、EmbryoScope+にiDAScoreを組み合わせるなど、顕微鏡とAIアルゴリズムをバンドルし、統合された意思決定支援ワークフローを提供するようになってきています。自動化のパイオニアであるConceivable Life Sciences社は、初の完全ロボットIVFラボであるAURAを導入し、人員を削減しながら年間2,000サイクルを処理しています。

経常的な消耗品は依然として重要です。培養液の売上は、採卵のたびに新しいバッチが作られるため、不況期でも収益を安定させることができます。一方、生殖補助医療技術の市場規模は、メーカーが継続的なソフトウェア更新や遠隔校正のためのサブスクリプションモデルを導入しているため、検査室サービス契約と結びついて拡大しています。このようなハードウェアとソフトウェアのハイブリッド提供は、スイッチング・コストを深化させ、より安定したキャッシュフローを生み出し、プライベート・エクイティ資本を惹きつける。

デジタル化はまた、機械学習モデルに供給するデータ共有ネットワークを促進し、採用企業と後発企業のパフォーマンス格差を拡大します。AIの割り当てプロトコルを使用しているクリニックでは、標準化されたベストプラクティスにより、チェーン獲得後の成功率が13.6%高いと報告されています。2025年から2030年にかけて、製品ロードマップは、単体の機器から、使い捨てと独自のデータセットの両方を収益化するクラウド対応のエコシステムへの明確な軸足を示しています。

体外受精の2024年のシェアは64.34%で技術的優位性を維持し、数十年にわたるノウハウと広範な償還の恩恵を受けています。しかし、選択的凍結全数戦略は、凍結胚交換サイクルのCAGRを9.57%に押し上げます。凍結胚交換サイクルは、染色体スクリーニングを可能にし、ホルモン関連の子宮内膜ストレスなしに柔軟なスケジュールを組むことができます。ガラス化+単胚移植プロトコール後の多胎妊娠の減少がクリニックから報告されています。

新たな科学が技術スタックを再構築しています。Fertiloに代表される人工多能性幹細胞法は、治療期間を3日間に短縮する一方で、卵巣刺激への曝露を80%減少させる可能性があります。体外配偶子形成の調査は、重度の男性因子や同性カップルに新たな親になる道を開くかもしれない実験室で成長する配偶子を示唆しています。今のところ、人工授精はより複雑性の低い選択肢として存続しているが、支払者が投資額あたりの全体的な成功率を高く認識しているため、体外受精の変種にシェアを明け渡しています。

臨床医は、ガラス固化胚、PGT-A遺伝学的検査、AIスコアリングを組み合わせた技術バンドルを、患者固有の予後予測に合わせて調整することが増えており、流産リスクを減らすと同時に、生児出生あたりのコストを最適化しています。このような個別化により、高齢の患者が治療の可能性を検討するようになり、生殖補助医療市場はさらに拡大します。

地域分析

北米は2024年の売上高の45.43%を占め、プレミアム価格と高い周期費用を吸収する雇用者給付金の上昇に支えられています。この地域の生殖補助医療市場規模は、現在進行中の自動化試験と、生物医学回廊周辺に集まるソフトウェア・ベンダーのエコシステムも反映しています。一方、カナダの単一保険制度は限られた周期しかカバーしないため、一部の患者は米国の民間サービスを求めるようになり、国境を越えた流れが維持されています。

アジア太平洋地域の2030年までのCAGRは8.65%と予測され、地域別では最速です。インドでは毎年60~70の体外受精施設が新設され、価格に敏感な都市部のカップルにアピールするブランド化された品質保証によって、組織チェーンが着実にシェアを獲得しています。中国政府は出生率の低下を受けて不妊治療を推進し、地方補助金を提供し、より多くのクリニック認可を承認しています。アジア太平洋地域の生殖補助医療市場規模は2028年までに135億米ドルに達すると予測され、手頃な価格と有能なケアの両方を求める外国人患者を惹きつけるコスト裁定取引に支えられています。

欧州は、成熟しつつも発展途上の様相を呈しています。2025年にポーランドの政策が撤回された後、公的資金が普遍化されたため、国ごとの格差は解消されたが、待機患者数には大きなばらつきがあります。人口動態的には、欧州の出生率は女性1人当たり1.46人で、依然として代替出生率を下回っており、需要が長期化しています。2027年のSoHO規制は、品質指標とトレーサビリティを標準化し、EU域内の患者を高容量のセンターにスムーズに誘導する可能性があります。スペイン、デンマーク、ベルギーはすでに大量の外国人周期を受け入れており、EUのデータ登録を共有することで、透明性と治療成績が向上し、生殖補助医療市場における欧州の役割が強化される可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 A

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- 世界の不妊人口の増加

- 生殖補助医療の受け入れ拡大

- 生殖医療における急速な技術革新

- 国境を越えた不妊治療サービスの成長

- 胚選別における人工知能の統合

- 雇用主負担の不妊治療給付の拡大

- 市場抑制要因

- 高い治療費と限られた保険適用

- 厳しく進化する規制の枠組み

- 胚操作に関する倫理的・宗教的懸念

- 臨床的ばらつきと不確実な成功率

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- 製品・サービス別

- 計測機器

- 試薬&メディア

- ソフトウェア&AIソリューション

- 技術別

- 体外受精(IVF)

- 人工授精(AI-IUI)

- 凍結胚移植(FER)

- その他のテクノロジー

- 手続き別

- フレッシュ非ドナー

- フレッシュ・ドナー

- 冷凍ドナー

- 冷凍非ドナー

- エンドユーザー別

- 不妊治療クリニック

- 病院・手術センター

- クライオバンク&研究機関

- 地理

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第7章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- CooperSurgical Inc.

- Vitrolife AB

- FUJIFILM Irvine Scientific Inc.

- Ferring B.V.

- Merck KGaA(EMD Serono)

- Hamilton Thorne Ltd.

- Thermo Fisher Scientific Inc.

- Cook Medical Inc.

- Genea Biomedx

- Bloom IVF Centre

- Esco Medical

- Memmert GmbH+Co.KG

- Laboratoire CCD

- Nidacon International AB

- Microm Ltd.

- Progyny Inc.

- OvaScience Inc.

- CCRM Fertility

- Igenomix

- Gyntics Medical Products

第8章 市場機会と将来の展望

- ホワイトスペース&アンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日