|

市場調査レポート

商品コード

1852052

神経調節:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Neuromodulation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 神経調節:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月11日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

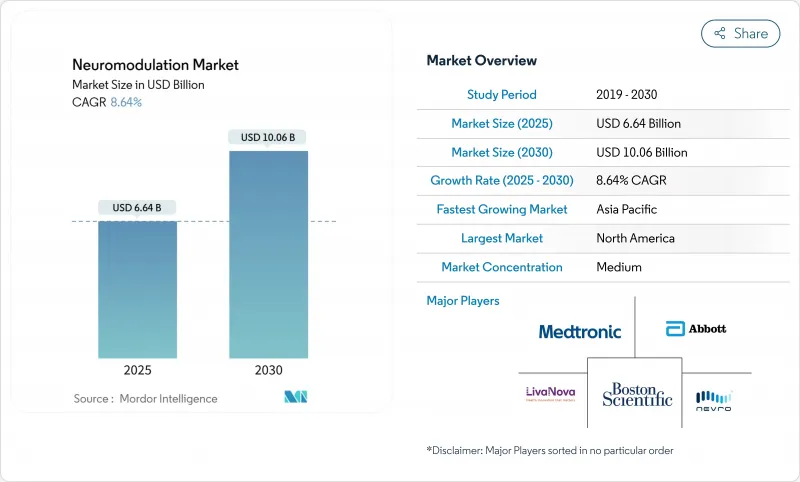

神経調節機器の市場規模は2025年に66億4,000万米ドル、2030年には100億6,000万米ドルに達すると予測され、CAGRは8.64%と堅調に推移します。

慢性疼痛以外の臨床採用の増加、充電式植え込み型パルス発生器への移行、クラウド対応データ分析が、手技量を増大させ、ベンダーのサービス収益を加速させています。クローズドループ脊髄刺激装置と脳深部システムは、医師がリアルタイムの遠隔測定によって機能的な向上を確認できるため、支払者の信頼を高めることができ、優位を占めています。地域拡大も同様に極めて重要です。北米は依然として世界需要の約45%を占めているが、アジア太平洋地域のセンターは、国民皆保険制度改革や、薬物を使わない疼痛緩和を求める高齢化社会に後押しされ、2桁台の症例数を記録しています。神経調節とリモートプログラマーやアナリティクスを組み合わせたメーカーは、臨床医のプログラミング時間を短縮し、神経調節デバイス市場を外来患者経路に拡大しています。

世界の神経調節市場の動向と洞察

慢性神経疾患および疼痛疾患の世界的な増加

慢性疼痛、片頭痛、運動障害などの有病率の高まりにより、神経調節デバイス市場の患者数は年々増加しています。神経学的負担は現在、世界中で約17億人に及んでいます。北米の診療所では、長期的なオピオイド療法よりも脊髄刺激療法を優先する傾向が強まっており、二桁台の成長をもたらしています。高周波反復経頭蓋磁気刺激が線維筋痛症患者に測定可能な緩和をもたらし、非侵襲的な信頼性を強化。神経調節プログラムを開始した病院は近隣地区からの紹介を集め、販促を増やすことなく市場のカバー率を向上。早期植え込みは優れた機能的転帰と相関しており、この知見は将来の治療ガイドラインを早期植え込みへとシフトさせる可能性が高いです。

植込み型および非侵襲性プラットフォームにおける技術の進歩

工学的進歩の中心は、クローズドループ制御、エネルギー効率、小型化であり、これらすべてが患者の経験を向上させる。形状変形する皮質接着センサーは、刺激パラメーターを動的に調整し、これまで発作管理を妨げていたアーチファクトを回避します。オプトエレクトロニクス迷走神経インプラントは、金属リードではなく光ファイバーを使用することで、デバイスを抜去することなくMRIスキャンを可能にしました。このようなハードウェアとソフトウェアのエコシステムにより、プログラミングにかかる時間が短縮され、バッテリーの寿命が延び、患者の移動が障害となっている場合には極めて重要な遠隔パラメータ更新がサポートされます。競合他社との差別化は、波形カウントからデータ管理へと移行しており、ソフトウェア機能のM&Aが加速しています。

機器と手技の高額な初期費用

インプラントの購入価格は10,000~4万米ドルであるため、自己負担が大半を占める経済圏では導入が制限されます。しかし、費用便益分析によると、脊髄刺激療法は3年以内に薬剤費と入院費を相殺し、高額な初期費用が妥当であることが示されています。ベンダーは現在、SaaS(Software-as-a-Service)価格を反映したリースや使用ごとの支払いモデルを提供しています。再充電可能な発電機の寿命は10年に及び、患者は再手術を受けずに済み、麻酔のリスクも低くなります。とはいえ、低所得者層が住む地域では、依然として購入しやすい価格とのギャップに直面しており、慈善資金や段階的な価格設定が将来的な役割を果たすことを示唆しています。

セグメント分析

2024年の神経調節機器市場の70.0%は内部刺激装置であり、これはクローズドループ脊髄および深部脳プラットフォームに対する支払者の強いカバレッジを反映しています。脊髄刺激は、慢性腰痛の緩和に関する多施設での実証に支えられ、総売上の40.0%近くを占めました。てんかんに最適化されたレスポンシブ神経刺激は、ミリ秒単位でパルスを動的に調整し、プレミアム価格を保証する発作軽減を実現します。神経調節デバイスの内部プラットフォーム市場規模は、適応アルゴリズムの適用範囲の拡大とともに着実に成長すると予測されます。

外部技術は、経頭蓋磁気療法や遠隔電気療法で急速に進歩しています。保険償還の遅れが全体的なボリュームを抑制しているが、合理化されたオフィスベースのプロトコルがプライマリケアからの紹介を引き付けています。メーカー各社は、インプラントとウェアラブルのハイブリッドポートフォリオを構築しており、無菌インプラントキットと消費者向けパッケージの両方へのサプライチェーンのシフトを必要としています。在庫の二元化をマスターした早期導入企業は、カニバリゼーション・リスクを軽減し、チャネル・リーチを広げることができます。

神経調節市場レポートは、技術別(体内神経調節および体外神経調節(非侵襲性))、用途別(疼痛管理、その他)、エンドユーザー別(病院・外来手術センター、クリニック・理学療法センター、その他)、地域別(北米、欧州、アジア太平洋、その他)に分類しています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

地域別分析

北米は、包括的な保険適用と成熟した臨床研究インフラに後押しされ、2024年の売上高シェア45.0%で神経調節デバイス市場を牽引しました。FDAのブレークスルー指定により開発期間が短縮されるため、企業は早期に商業化し、資本を早期に回収することができます。全国的なオピオイド・スチュワードシップ・プログラムは、最前線の選択肢としての神経調節の知名度をさらに高める。産学連携はAIによるパラメータ最適化に重点を置いており、この地域はアルゴリズムによる神経調節の生きた実験場となっています。

欧州は第2位の貢献国であり、非侵襲的治療法への傾斜が明確です。ドイツとフランスは深部脳刺激療法で優位を占めており、英国のNICEはうつ病に対する反復経頭蓋磁気刺激療法を支持しています。国境を越えたヘルスケア規則により、患者は海外で専門的な治療を受けられるようになり、専門医療機関へのアクセスが増加しています。調達チームはライフサイクルのカーボンフットプリントの開示を求めるようになり、充電式発電機が好まれるようになりました。クラウド患者ポータルを提供するサプライヤーは、デジタル・ケア・パスウェイの成熟に伴い競争上の優位性を獲得します。

アジア太平洋地域は、アンメットニーズの大きさと先進的な償還政策を反映して、2025年から2030年にかけて最も速いCAGR 9.9%を記録すると予測されます。中国の一流病院は脊髄刺激装置に多額の投資を行っており、日本では薬剤耐性てんかんに対する反応性神経刺激療法が保険適用となりました。インドの医療提供者は、高額な自己負担額に対処するため、分割払いプランを試験的に導入しています。ASEAN医療機器指令は規制の部分的調和を約束し、市場参入までの期間を最大18ヵ月短縮する可能性があります。現地の製造委託先が部品生産能力を増強する中、多国籍企業は地政学的リスクを軽減しつつ、神経調節デバイス市場の成長を取り込みます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性神経疾患と疼痛疾患の世界の有病率の増加

- 植え込み型および非植え込み型プラットフォームにおける絶え間ない技術革新

- 承認された臨床適応の拡大と治療法の規制クリアランス

- 低侵襲で薬剤を節約できる代替治療に対する患者と医師の嗜好の高まり

- バリューチェーンにおける投資、M&A、戦略的パートナーシップの加速

- 償還枠組みの改善と神経技術に対する医療費全体

- 市場抑制要因

- 機器と移植手順の初期資本コストの高さ

- 世界の厳しい異種薬事承認パスウェイ

- 専門の脳神経外科医と訓練を受けたインプラント専門医の限られた入手可能性

- 安全性への懸念、デバイスの不具合とそれに伴う有害事象リコール

- 規制と技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 内部神経調節

- 脊髄刺激療法(SCS)

- 脳深部刺激療法(DBS)

- 迷走神経刺激(VNS)

- 仙骨神経刺激(SNS)

- 胃電気刺激療法(GES)

- その他

- 外部神経調節

- 経皮的電気神経刺激(TENS)

- 経頭蓋磁気刺激(TMS)

- その他

- 内部神経調節

- 用途別

- 疼痛管理

- パーキンソン病

- てんかん

- うつ病

- ジストニア

- その他の用途

- エンドユーザー別

- 病院および外来手術センター

- クリニック&理学療法センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott

- Boston Scientific Corporation

- Medtronic PLC

- Nevro Corporation

- Neuropace Inc.

- Neurosigma Inc.

- Neuronetics Inc.

- LivaNova PLC

- Nuvectra

- Synapse Biomedical Inc.

- Soterix Medical

- MicroTransponder Inc.

- Inspire Medical Systems