|

市場調査レポート

商品コード

1852043

欧州のIn-Vitro診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe In-Vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のIn-Vitro診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月01日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

概要

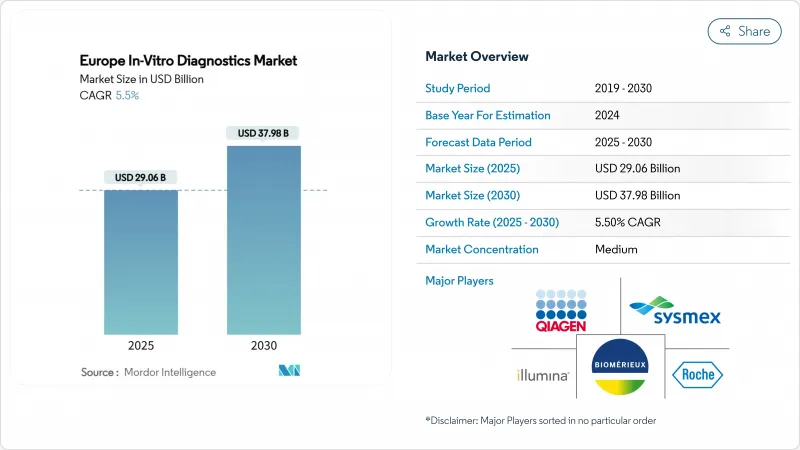

欧州のIn-Vitro診断市場は2025年に290億6,000万米ドルに達し、2030年には379億8,000万米ドルに達すると予測されます。

この軌道は、同地域の先進的検査プラットフォームの急速な普及、慢性疾患の早期発見の推進、EU IVDRによる規制緩和を浮き彫りにしています。ドイツの先進ヘルスケアインフラ、英国のデジタル変革アジェンダ、ポイント・オブ・ケアモデルへの強いシフトは、サプライヤーに明確な拡大路線をもたらしています。分子技術は専門施設から主流の医療経路に移行しつつあり、免疫診断薬はルーチン分析とスクリーニングの主力製品であり続けています。消耗品は経常収益の柱であり続け、非侵襲的な検体タイプは患者へのアクセスを広げています。

欧州のIn-Vitro診断市場動向と洞察

慢性疾患と感染症の負担が早期診断の需要を高める

多疾患合併症の増加は、入院患者の治療決定の70%近くがすでに正確な検査エビデンスに依存していることを意味します。腫瘍学と心血管経路は現在、バイオマーカーパネルを統合してリスクの層別化と治療の指針としています。およそ5,000万人の欧州人が複数の慢性疾患を抱えており、1検体から複数の分析物を扱うマルチプレックス検査への需要が高まっています。パンデミック後のサーベイランス予算は、2020年以前のベンチマークを上回る水準が維持され、ラボは感染症検査能力の拡大を維持できます。保健省は、検査へのアクセス拡大をユニバーサルカバー目標の前提条件と考え、プライマリケアレベルで高スループットプラットフォームや患者に近い機器の調達を推進しています。

プライマリ・ケアネットワークにおけるPOC検査の採用

分散型装置は、家庭医療の現場における診断の所要時間を短縮しています。英国のコスト最小化研究では、NHS健診でポイントオブケア分析装置を使用した場合、スクリーニングを受けた患者100人当たり29ポンド節約できたことが示されています。欧州の小児科医は、国によって大きな違いがあると報告しているが、プライマリ・ケアにおける尿検査棒の利用率は、調査対象国の3分の2で80%を超えています。新しい機器に組み込まれた機械学習ファームウェアは、低濃度ターゲットに対する感度を上げ、中核検査室に匹敵する精度のマルチマーカーカードを可能にしています。これらの利点は、特に慢性疾患のフォローアップにおいて、支払者に受け入れられつつあります。

EUのIVDRにおける長い規制スケジュールとコンプライアンスコスト

Association for Molecular Pathologyの報告によると、欧州の検査施設の73%はIVDRの義務を完全に明確にしていないです。新興企業は、法的手続きや生物統計学的研究の費用がかさみ、新興の病原体や希少疾患の新規検査が遅れています。欧州委員会は段階的な期限を認めたが、認証が遅れた場合、病院のサプライチェーンが混乱する可能性があります。

セグメント分析

欧州の体外診断用医薬品の市場規模は、ホルモン、感染症、自己免疫パネルでの役割を反映し、2024年の売上高シェアが27%となりました。高感度化学発光アッセイが堅調な販売量を維持する一方、COVID-19への投資により装置群が恒常的にアップグレードされています。2030年までのCAGRが最も高いのは分子診断薬で7.2%と予想され、これはシーケンシングコストの低下とコンパニオンテストの普及が後押ししています。現在、欧州のゲノム検査の大半は腫瘍学が占めているが、呼吸器病原体、性感染症、抗菌薬スチュワードシップのためのラピッドサイクルPCRプラットフォームが対応可能な基盤を広げています。AI主導のバリアントコールソフトウェアは、分析の信頼性を高め、報告時間を短縮します。

ルーチンの臨床化学は、電解質と代謝のスクリーニングの基礎であり、継続的な分析装置の自動化に支えられています。血液学は、全血球数を豊富な診断出力に変えるデジタル形態学と統合凝固モジュールから恩恵を受ける。一方、微生物学ワークフローはMALDI-TOFとシンドロミック・パネルを統合し、病原体の同定と治療ガイダンスを迅速化します。これらの検査カテゴリーがミドルウェアを介して絡み合うことで、臨床医はより少ない検体から包括的な見解を得ることができ、欧州の体外診断市場全体における効率的な患者中心の治療の推進に応えることができます。

試薬と消耗品は2024年の売上高の65%を占め、キャッシュフローを安定させ、切り替え障壁を高めるカミソリと刃のような経済性を実証しています。国の入札における一括購入契約は既存企業に有利だが、品質管理条項がデジタル・トレーサビリティ機能を重視するようになっています。分析装置は、ケミストリーとイムノアッセイのモダリティ間でフレキシブルに対応するオープンチャネルのアーキテクチャに移行する傾向にあり、ラボが分析装置の稼働時間を最大化するのに役立っています。ミドルウェアのダッシュボードは、品質管理フラグと利用状況を分析し、分析装置単体の販売よりも総合的なプラットフォーム取引へと調達を誘導しています。

ソフトウェアとサービス部門は規模は小さいが、8.5%の急拡大が予測されています。ラボは、LIS統合、AIによる結果解釈、規制文書作成モジュールのサブスクリプション料金を支払う傾向が強まっています。ベンダーは、同業他社のパフォーマンスをベンチマークし、外部品質評価を自動化するクラウドベースのアナリティクスを収益化しています。このピボットにより、中核となる分析感度の向上が技術的な限界に近づいている今、デジタルによる差別化が進み、欧州の体外診断業界における競争力が維持されています。

ディスポーザブルデバイスは2024年に58%の売上シェアを占め、CAGRは6.9%と予測されています。シングルユースカートリッジは、ポリクリニックでの感染管理を守り、在宅検査の利便性をサポートします。ラテラルフローストリップは現在、C反応性タンパク質、心筋トロポニン、ビタミンDアッセイをカバーし、マイクロ流体チップはマルチプレックスパネルを最小限のユーザーステップで搭載します。環境問題への配慮から、サプライヤーは生分解性ケーシングの導入や、プラスチック廃棄物を削減するための引取プログラムの導入に拍車をかけています。

再利用可能な装置は、年間サンプル量が設備投資を正当化する、高スループットのセントラルラボワークフローを支配しています。アップグレードは、ウォークアウェイオートメーション、セルフクリーニングモジュール、消耗品支出を抑制する試薬デッドボリュームの低減に重点を置いています。ハイブリッドアーキテクチャは、再利用可能な光学リーダーと使い捨ての流体系を組み合わせ、欧州の体外診断市場のアプリケーションにおいて持続可能性と性能のバランスをとる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と感染症の負担が早期診断の需要を高める

- プライマリケアネットワークにおけるポイントオブケア検査の導入

- 個別化医療へのシフトが分子診断薬とコンパニオン診断薬を押し上げる

- 高齢化と予防検診プログラムが検査量を拡大

- EU IVDRは品質基準を引き上げ、高価値イノベーションを刺激する

- 市場抑制要因

- EUIVDRにおける長い規制スケジュールとコンプライアンスコスト

- 先進分子検査に対する償還の不確実性

- 研究所の労働力不足と能力制約

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- 臨床化学

- 分子診断

- 免疫診断

- 血液学

- 微生物学&ラテラルフロー

- その他の検査

- 製品・サービス別

- 試薬・消耗品

- 機器/分析装置

- ソフトウェア&サービス

- ユーザビリティ別

- ディスポーザブルIVDデバイス

- 再利用可能なIVDデバイス

- 検体タイプ別

- 血液/血清

- 尿

- 唾液

- 組織/生検

- 検査部位別

- セントラルラボ

- ポイントオブケア検査

- 在宅/自己検査

- リファレンスラボ

- 用途別

- 感染症

- 糖尿病

- がん/腫瘍学

- 心臓病学

- 自己免疫疾患

- 腎臓&腎臓パネル

- 出生前/遺伝子スクリーニング

- エンドユーザー別

- 診断ラボ

- 病院・クリニック

- 学術・研究機関

- 在宅ケア/POCセンター

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche AG

- Abbott Laboratories

- Siemens Healthineers AG

- Danaher Corp.(Beckman Coulter & Cepheid)

- Thermo Fisher Scientific Inc.

- bioMerieux SA

- Becton, Dickinson & Co.

- Bio-Rad Laboratories Inc.

- QIAGEN N.V.

- Sysmex Corp.

- Hologic Inc.

- DiaSorin SpA

- Illumina Inc.

- QuidelOrtho Corp.

- Mindray Bio-Medical

- Agilent Technologies Inc.

- Randox Laboratories Ltd.

- Grifols S.A.

- Werfen

- Gentian Diagnostics ASA