|

市場調査レポート

商品コード

1852037

キャンディ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Candy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| キャンディ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月07日

発行: Mordor Intelligence

ページ情報: 英文 152 Pages

納期: 2~3営業日

|

概要

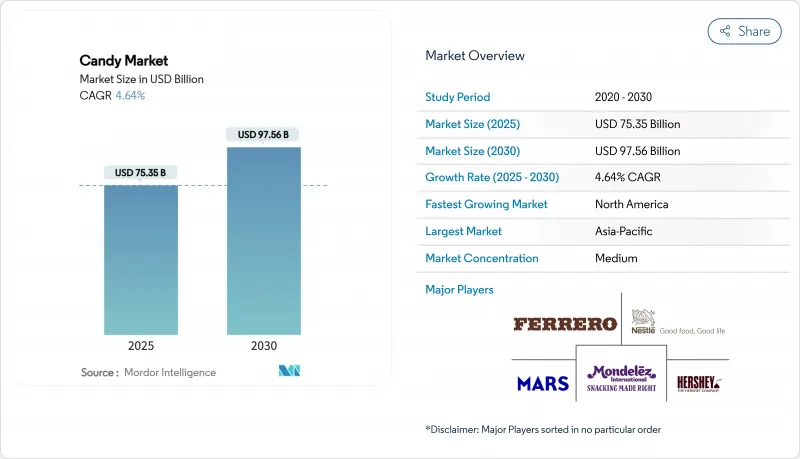

キャンディ市場規模は2025年に753億5,000万米ドル、2030年には975億6,000万米ドルに拡大すると予測され、予測期間のCAGRは4.64%となります。

インフレ圧力やウェルネス習慣の急速な進化にもかかわらず、キャンディ市場は文化的儀式、お祝いの贈り物、贅沢な間食に製品を固定することで需要を維持しています。カカオ価格の急騰と砂糖削減規制の強化がコスト構造に影響を及ぼす一方で、プレミアム化の進行、フレーバーの継続的な実験、デジタルコマースの導入が着実な価値向上を支えています。カテゴリーの回復力もまた、チョコレートが最大の収益源を占め、非チョコレート・セグメントが食感主導のイノベーションの波を吸収するという、キャンディ市場のバランスのとれた製品構成を反映しています。グローバル・メジャー各社は、規模の利益を確保し、原材料からマージンを守るために、買収や製造のアップグレードを追求しているため、競合の激しさは緩やかなままです。

世界のキャンディ市場の動向と洞察

プレミアムと職人のキャンディ需要急増

キャンディ市場は、プレミアムや職人技を駆使したキャンディーの需要の高まりにより、大きな盛り上がりを見せています。消費者は、優れた味わいと革新的な風味を提供する高品質でユニークな手作り菓子類を求めるようになっています。この動向を後押ししているのは、贅沢な体験に対する嗜好の高まりと、贅沢品や高級品と認識される製品にプレミアムを支払う意欲です。さらに、職人技を駆使したキャンディーの天然素材やオーガニック素材へのこだわりは、健康とウェルネスへの消費者の関心の高まりと一致しています。職人技を駆使したキャンディは、人工添加物を使用しないクリーンなラベルが特徴であることが多く、健康志向の消費者をさらに惹きつけています。高級・職人的なキャンディセグメントは、祝祭シーズンやお祝い事、特別な日に高級菓子類を贈る傾向が強まっていることからも恩恵を受けています。さらに、eコマース・プラットフォームや消費者直販チャネルの拡大により、メーカー各社はニッチ市場を含む幅広い層にリーチできるようになり、同時にパーソナライズされたカスタマイズ可能なオプションを提供できるようになりました。

組織小売とeコマースの拡大

組織小売とeコマースの急速な拡大は、世界のキャンディ市場の重要な促進要因です。組織小売チェーンは消費者に多種多様なキャンディ製品への容易なアクセスを提供し、eコマースプラットフォームはこれらの製品をオンラインで購入する利便性を提供します。これらのチャネルの成長は、ソーシャルメディアとの統合、定期購入サービス、カゴのサイズを大きくするパーソナライズされた推奨アルゴリズムによって促進される衝動買いによってさらに促進されます。さらに、新興市場、特にアジア太平洋地域における組織小売の拡大により、国内外ブランドの浸透を支える強固な流通インフラが構築されつつあります。これらの地域の近代的な取引形態は、熱帯気候でチョコレートを保存するのに不可欠な温度管理された環境も提供しています。このような二重チャネルの成長は、製品の入手可能性とアクセシビリティを高め、市場の需要を促進しています。

健康志向の高まりと砂糖削減

健康志向の強い消費者は砂糖の摂取を控える傾向にあり、これがキャンディ市場の大きな抑制要因となっています。砂糖の過剰摂取による悪影響に対する認識が高まるにつれ、消費者はより健康的な代替食品へとシフトしています。国際糖尿病連合(IDF)によると、2024年には約5億8,900万人の成人(20~79歳)が糖尿病を患っており、この数は2050年までに8億5,300万人に増加すると予測されています。この憂慮すべき糖尿病患者の増加は、無糖または低糖製品の必要性が高まっていることを浮き彫りにしています。糖尿病患者やそのリスクのある人々は、伝統的なキャンディーを含む高糖食品を積極的に避けているからです。さらに、世界中の政府や保健機関が砂糖の消費を減らすためにより厳しい規制やキャンペーンを実施しており、キャンディメーカーに適応するようさらに圧力をかけています。これらの要因が相まって、キャンディメーカーは、天然甘味料や砂糖代替品を使用したキャンディーなど、より健康的な代替品を作るための研究開発に投資せざるを得ないのです。

セグメント分析

2024年、チョコレートのキャンディは54.32%のシェアを占め、キャンディ市場を独占しています。この優位性は、その豊かな味わい、多様性、グローバル市場における文化的重要性によって、消費者の嗜好が確立されていることを物語っています。このセグメントは、強力なブランド・ロイヤルティ、頻繁な製品革新、祝日や祝祭日の季節的需要急増から利益を得ています。さらに、プレミアム・チョコレートや職人技を駆使したチョコレートの選択肢が増えたことで、市場での地位はさらに強固なものとなっています。メーカーはまた、低糖質、オーガニック、ビーガンのチョコレートのバリエーションを導入することで、健康志向の消費者に焦点を当てており、人気を集めています。

一方、パスティル、ガム、ゼリー、チューインガム分野は、2030年までCAGR 8.56%で堅調に成長すると予測されます。この成長の主な要因は、消費者の感覚的体験を高めるテクスチャー・イノベーションの進歩にあります。また、視覚に訴えるユニークな製品が若年層の間で人気を集める中、ソーシャルメディアの動向も需要を牽引する上で極めて重要な役割を果たしています。このセグメントは、フレーバーやフォーマットの多様性と、楽しく便利なスナック・オプションとしての魅力が相まって、世界的に多様な消費者層を引き付け続けています。さらに、ビタミンやその他の健康特典を配合したものなど、機能性キャンディへの注目が高まっていることも、同分野の裾野を広げています。

2024年には、砂糖ベースのキャンディが79.82%のシェアを占め、キャンディ市場を独占します。この優位性は、消費者に広くアピールしていること、手頃な価格であること、製品の種類が豊富であることに起因しています。砂糖ベースのキャンディは、その伝統的な風味、食感、ノスタルジックな価値により、子どもから大人まで幅広い層を魅了し続けています。加えて、定評あるブランドの存在感が強く、フレーバーやパッケージにおいて一貫して革新的であることが、このセグメントの市場での地位をさらに高めています。健康への懸念が高まっているにもかかわらず、砂糖ベースのキャンディーは菓子類の定番であり続けており、特に規制圧力がそれほど厳しくない新興市場ではその傾向が強いです。

逆に、砂糖不使用・減糖の代替品は大きな支持を集めており、2030年までのCAGRは7.34%と顕著な伸びを記録しています。この成長は、健康意識の高まりと、糖尿病や肥満などの生活習慣病有病率の上昇を背景とする消費者の嗜好の変化を反映しています。先進国市場では、表示要件の厳格化や砂糖削減への取り組みなどの規制圧力も、こうした代替食品への需要を押し上げています。メーカーは、味に妥協することなく健康志向の消費者に応えるため、ステビアやモンクフルーツなどの天然甘味料を使用した革新的な製品を投入することで対応しています。この分野は、消費者がより健康的な選択肢を優先し、各国政府が砂糖削減政策を世界的に実施し続けていることから、持続的な成長が見込まれます。

地域分析

2024年現在、北米がキャンディ市場で36.25%のシェアを占めているが、これは確立された消費パターン、強固な流通網、主要な祝祭日のプレミアム価格を押し上げる季節的な贈答の習慣が強いことが背景にあります。この地域は、小売インフラが発達しており、大衆消費者と高級消費者の双方に対応する幅広いキャンディ製品の供給を支えています。さらに、一人当たりの消費率が高く、革新的な製品を好む傾向があるため、北米は世界のキャンディ市場の主要企業としての地位をさらに強固なものにしています。市場が成熟しているため、企業は洗練されたマーケティング戦略を実施し、消費者のロイヤルティを効果的に活用することができます。

欧州はキャンディ市場において重要な位置を占めており、その背景には、高級チョコレートの伝統、職人による伝統的な製造、業界慣行を形成するますます厳しくなる持続可能性規制があります。国によって消費者の嗜好が異なるため、地域に根ざした製品開発と風味の革新の機会が生まれます。EUの包装規制は、持続可能な包装の採用をさらに促進し、世界の業界標準に影響を与えています。ドイツ、英国、フランス、イタリアなどの主要市場は、独自の消費パターンと規制要件を示しているが、東欧は可処分所得の上昇と欧米の消費動向の広がりにより成長の可能性を示しています。

アジア太平洋はキャンディ市場で最も急成長している地域であり、2030年までのCAGRは7.32%と予測されます。都市化、中間所得層の増加、歴史的に一人当たりのキャンディ消費量が少なかった国々での市場浸透の増加が、この成長の原動力となっています。中国がキャンディ消費量の2桁成長でこの地域をリードし、生産と流通における多国籍企業の多額の投資を引き付けています。インド、日本、オーストラリア、東南アジアは、規制遵守から製品処方やマーケティング戦略に影響を与える文化的嗜好に至るまで、独自の機会と課題をもたらしています。南米、中東・アフリカは、現在の市場シェアは小さいもの、長期的には大きな可能性を秘めた新興市場であり、経済発展、人口増加、流通網やデジタル接続の改善による世界的菓子ブランドへの露出増加などの恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアム需要と職人需要の急増

- 組織小売とeコマースの拡大

- 絶え間ない風味と食感の革新

- ギフト文化の高まりと季節的スパイク

- 機能性/栄養補助食品の上市

- AIによるマイクロバッチ製造の採用

- 市場抑制要因

- 健康志向の高まりと砂糖削減

- 不安定なカカオと砂糖の商品価格

- 使い捨てプラスチック廃棄物規制の強化

- 気候に連動するカカオの収量変動

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- チョコレートキャンディ市場

- チョコレート以外キャンディ市場

- ハードボイルドキャンディー

- パスティル、ガム、ゼリー、チュウ

- トフィー、キャラメル、ヌガー

- ミント

- その他のチョコレート以外のキャンディー

- 成分タイプ別

- 砂糖菓子

- 無糖/減糖キャンディー

- カテゴリー別

- マス

- プレミアム

- 流通チャネル別

- スーパーマーケット/ ハイパーマーケット

- コンビニエンスストア

- 専門小売業者

- オンライン小売

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mars, Incorporated

- Mondelez International, Inc.

- Nestle SA

- Ferrero International S.A.

- The Hershey Company

- Perfetti Van Melle Group B.V.

- Haribo GmbH & Co. KG

- Cloetta AB

- August Storck KG

- Lotte Corporation

- Meiji Holdings Co. Ltd.

- Lindt & Sprungli AG

- Arcor S.A.I.C.

- The Topps Company Inc.

- Katjes Fassin GmbH

- Ezaki Glico Co., Ltd.

- Spangler Candy Company

- Orion Corporation

- Yildiz Holding A.S.

- Roshen Confectionery Corporation