|

市場調査レポート

商品コード

1852025

再生医療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Regenerative Medicine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 再生医療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月29日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

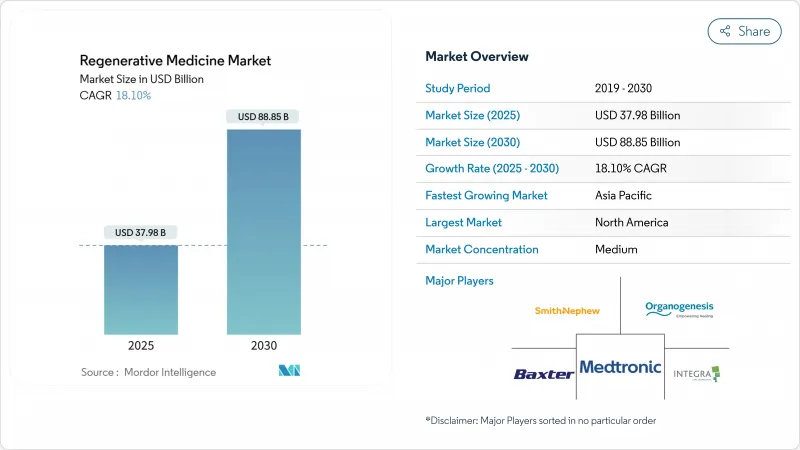

再生医療市場規模は2025年に379億8,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは18.10%で、2030年には888億5,000万米ドルに達すると予測されます。

先進的な細胞・遺伝子治療への持続的な資金供給、迅速な承認経路の成功、製造インフラへの強力な投資により、ほぼすべての治療領域で需要が高まっています。CRISPR TherapeuticsのCasgevyのような遺伝子編集のブレークスルーは商業的な取り込みを加速しており、一方、同種移植モデルは自己移植アプローチを制限していた歴史的なスケールアップの障壁を緩和しています。アジア太平洋地域の合理化された規制と臨床試験活動の活発化により、同地域は極めて重要なイノベーションの拠点として位置づけられています。同時に、高コストの自家製剤に対する償還のハードルは、より豊富なリソースを持つ支払者に有利な不均等な採用曲線を引き起こしており、開発者はアウトカムベース契約やその他の柔軟な支払いモデルを模索するよう促されています。

世界の再生医療市場の動向と洞察

同種既製細胞治療の迅速な臨床導入

同種細胞プラットフォームは、患者ごとの製造に代わって、凍結保存して必要な時に出荷できる標準化されたバッチを用いることで、スケーラビリティを再定義しています。これらの既製コンストラクトは、開発者が規制当局の審査サイクルを短縮するRMATステータスを確保するにつれて勢いを増しています。2024年12月、FDAはアフィメッドのacimtamig+AlloNKレジメンにRMAT指定を与えました。製造コストの低下とGMP生産能力の拡大により、中小企業でも以前は経済的実現性に欠けていたニッチな適応症に対応できるようになってきています。マルチドナーiPSCプラットフォームが成熟するにつれて、同種細胞生産のコスト優位性により、治療価格のさらなる圧縮と患者アクセスの拡大が期待されます。

高齢化社会における筋骨格系障害の急増が組織工学インプラントに拍車をかける

平均寿命の延びは、変形性関節症、変性椎間板症、および関連疾患の有病率を増加させ、再生医療市場における整形外科の売上高シェア34.64%に拍車をかけています。組織工学インプラントは、従来の人工関節よりも優れた耐久性と生物学的統合性を提供するが、バイオバーデン制御やコールドチェーン物流などの商業化のハードルは依然として高いです。エボニックをはじめとする企業は、バイオプリンティングの忠実性と保存安定性を向上させる医療グレードのポリマー(RESOMER)や組み換えコラーゲン(VECOLLAN)によって、こうした障壁を軽減しています。高度なバイオマテリアルと3Dプリンティングの融合により、複雑な関節再建のための解剖学的カスタマイズが可能になりつつあります。日本やドイツでは、国の医療制度による試験的な取り組みがすでに行われ、術後のQOL(生活の質)の向上が実証されつつあるが、これは組織工学インプラントの保険償還をより広範にサポートする可能性があり、再生医療の市場動向をさらに形成しています。

高コストの自家治療に対する限られた償還経路

患者一人当たり100万米ドルを超えることもある値札は、予算に制限のある支払者システムと衝突し、自己組織治療が日常診療に浸透するスピードを抑制しています。米国や西欧の裕福な医療ネットワークでは、アウトカムベースの契約を試験的に導入しているが、広範な採用はまだ散発的です。ベンチャーキャピタルによる組織工学医療製品への資金流入は、投資家が償還リスクと開発期間の長さを天秤にかけているため、緩やかになっています。分割払いや年金方式が政策的な支持を集めつつあるが、実際の成果を追跡するための管理上の複雑さが、拡張性を制限し続けています。このような資金調達の不確実性により、より低コストの同種移植や遺伝子編集ソリューションへの関心が高まっており、再生医療市場の軌道が変化する可能性があります。

セグメント分析

遺伝子治療はCAGR 25.39%で上昇し、2024年には再生医療市場シェアの42.12%を占める細胞治療と肩を並べるまでになっています。Casgevyの承認と初の出生前脊髄筋萎縮症介入は、遺伝子編集の臨床的範囲の拡大を強調するものです。開発者たちは、組織ターゲティングと投与量の精度を向上させるために、脂質ナノ粒子とウイルスベクターの送達を改良しています。効力試験やベクター排出試験を明確にする規制ガイダンスは、血液学、神経学、希少代謝疾患などの臨床進歩をスムーズにしています。モジュール式ウイルスベクター・スイートなどのサプライチェーンへの投資は、後期パイプラインが拡大するにつれてボトルネックを減らす態勢を整えています。

遺伝子編集の勢いは、バイオインフォマティクス、ゲノム解析、ロングリードシークエンシングなどの補助的サービスに対する下流の需要を刺激しています。開発受託機関は、急増するスポンサーのニーズに対応するため、プラスミド製造の規模を拡大しています。アウトカムデータが蓄積されるにつれて、価値ベースの価格設定枠組みが進化し、数年単位での耐久性ベンチマークに支払いスケジュールが固定されることが予想されます。このようなシフトは総じて、再生医療市場を償還の逆風から強化し、患者の適格基準を拡大するものです。

2024年の再生医療市場における売上シェアは同種製剤が55.14%でトップであり、品質の均一化と投与1回当たりのコスト低減を実現するバッチ生産を活用しています。規模の差は、自家製造の遅れが致命的となりうる再発リンパ腫のような急性適応症のリードタイム短縮に直結します。多機能iPS細胞由来のT細胞は、すでに強固な抗骨髄腫活性を示しており、第1相生物学的データが成熟すれば、この軌道をさらに加速させることができます。

しかし、自己免疫アプローチは、個別化された腫瘍抗原認識において優位性を維持し、現在CAGRは21.47%と堅調です。ハイブリッドモデル(患者が自己腫瘍抗原のスターター投与を受けた後、同種腫瘍抗原のコンソリデーションを受けるモデル)は、早期から研究されており、既存の境界を曖昧にする可能性があります。冗長なドナープールや自動化された細胞融解装置など、サプライチェーンの弾力性は、急速な世界展開において製品の一貫性を確保するために極めて重要です。

地域分析

2024年の再生医療市場の39.95%を北米が占め、画期的なイノベーションに報いるFDAの体制を活用しています。RMATパスウェイはすでに複数のファースト・イン・クラス候補を承認しており、開発リスクの認知度を下げ、多額の資本流入を引き起こしています。ノバルティスが230億米ドルを投じて米国での製造を拡大し、新たに7つの工場を稼動させることは、大手製薬企業がサプライチェーン主権をいかに強固なものにしているかを例証しています。メイヨークリニックの小児心臓幹細胞プログラムのような初期段階の学術共同研究は、インパクトのある適応症で臨床パイプラインを供給し続けています。しかし、保険償還の格差は根強く、一般的に良好な環境下でも、アクセスが制限される地域があります。

アジア太平洋地域はCAGR16.22%で前進しており、これは日本の適応的ライセンシング規則と、2023年における世界的な業界主導治験における中国のシェア42%に後押しされたものです。中国のNMPAにおけるハーモナイゼーション・イニシアチブは、冗長な申請を減らし、国境を越えたデータの活用を可能にしています。ウェイクフォレスト研究所の多臓器プログラムに代表されるように、政府が支援するGMPハブは、中小企業に利益をもたらす製造ノウハウを拡大しつつあります。

欧州は規制の断片化にもかかわらず、競争力のある足場を維持しています。ドイツには再生医療企業が最も集中しており、共同研究文化や官民の資金調達スキームがそれを後押ししています。欧州委員会は、現在製品の上市を遅らせているケース・バイ・ケースの評価を減らすことを目的として、統一された先進治療ガイドラインの草案作りに着手したec.europa.eu.イタリアにおける遺伝子治療点滴のマイルストーンベースの償還を含む革新的な支払パイロット制度は、臨床的価値と財政的慎重さの調和に役立っています。大西洋を越えた提携は増加傾向にあり、EU企業は後期臨床試験の専門知識を提供する米国の開発者に独自のバイオマテリアルをライセンス供与しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 同種既製細胞治療の迅速な臨床導入

- 高齢化社会における筋骨格系障害負担の急増が組織工学インプラントに拍車をかける

- 再生医療市場先進医療(RMAT)の指定が承認を加速する

- 幹細胞技術の採用拡大

- 政府出資の国立細胞製造ハブがGMP能力を拡大

- 3Dバイオプリンティングとバイオマテリアル・スキャフォールドの統合がパーソナライズされた皮膚代替物を促進する

- 市場抑制要因

- 高コストの自己治療に対する限られた償還経路

- 日本のPMDAによる厳しい安全性監視が遺伝子組換えコンストラクトの市場投入までの時間を増加させる

- 新興国における凍結保存細胞治療の取り扱いの複雑さによる医師の採用の低さ

- 商業的スケールアップを阻む幹細胞由来製品のバッチ間ばらつき

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(単位:米ドル)

- 製品タイプ別

- 細胞治療

- 遺伝子治療

- 組織工学製品

- バイオマテリアル

- 無細胞再生製品

- 細胞由来別

- 自家

- 同種

- 異機種

- 供給源別

- 成人幹細胞

- 人工多能性幹細胞

- 胚性幹細胞

- 造血幹細胞

- 用途別

- 整形外科・筋骨格

- 皮膚科・創傷治療

- 循環器

- 神経学

- 腫瘍学

- 眼科

- その他

- エンドユーザー別

- 病院・手術センター

- 専門クリニック

- 学術・研究機関

- バイオバンク&セルバンク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GSK plc

- Organogenesis Holdings Inc.

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Becton, Dickinson and Company

- Vertex Pharmaceuticals

- PolarityTE Inc.

- AbbVie Inc.

- Novartis AG

- Stryker Corp.

- Takeda Pharmaceutical Co. Ltd.

- Astellas Pharma Inc.

- FUJIFILM Cellular Dynamics, Inc.

- MiMedx Group, Inc.

- Vericel Corp.

- Lineage Cell Therapeutics

- Mesoblast Ltd.

- Cynata Therapeutics Ltd.

- Gamida Cell Ltd.

- Pluristem Therapeutics Inc.

- Regenexx LLC

- Roche Holding AG

- Bluebird bio Inc.