北米の再生医療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

North America Regenerative Medicines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844533

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

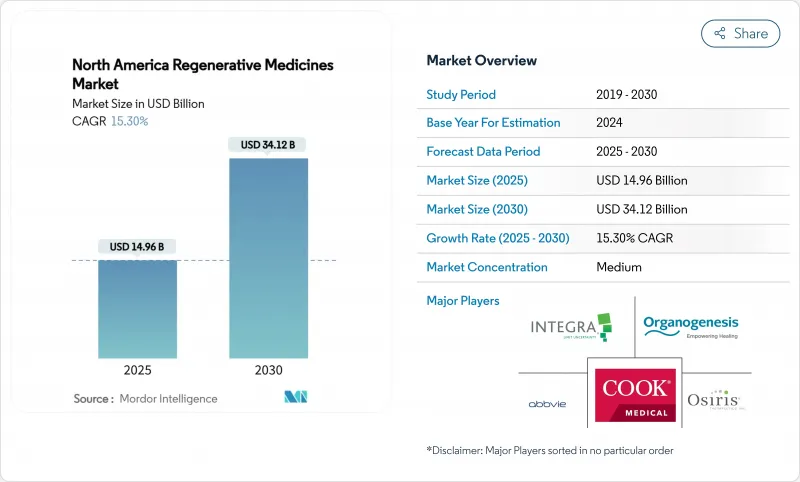

北米の再生医療市場規模は2025年に149億6,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは15.30%で、2030年には341億2,000万米ドルに達すると予測されます。

変形性関節症、血友病A、再発性多発性骨髄腫など、かつては学術的環境に限られていた治療法が、現在では負担の大きい疾患に対する償還を確保できるようになり、商業的導入が加速しています。米国は2024年の総売上高の84.11%を占め、メキシコは規制の近代化と医療ツーリズムの流れの収束に伴い大陸で最も高い成長軌道を示します。細胞療法は生産量においてリーダーシップを維持するが、遺伝子療法は、特にウイルスベクター生産において製造規模の経済が顕在化するにつれて、最も急成長します。バッチ管理と知的財産権保護の必要性から、自社製造への戦略的投資が活発化し、北米の再生医療市場全体におけるサイト選択パターンが再構築されつつあります。

北米の再生医療市場の動向と洞察

慢性変性疾患と加齢関連疾患の有病率の増加

高齢者のコホートの拡大が、再生ソリューションの背後にある臨床的緊急性を増幅させています。5,400万人以上の米国人が関節炎を患っており、2040年には7,800万人に達すると予測され、北米の再生医療市場における整形外科需要を牽引しています。心血管疾患と神経変性疾患の並列的な急増は、加齢に関連する適応症のためにFDAの再生医療先進治療(RMAT)指定を追求するスポンサーを促し、治療上のバックログに追加されます。生産性の損失と直接的な医療費で測定される累積的な経済的負担は、生涯コストを相殺する治療選択肢を引き受ける支払者の意欲を強めています。これらの疫学的要因を総合すると、細胞、遺伝子、組織工学的手法のパイプライン活動に大きな勢いが加わることになります。

先端治療に対する政府と民間の強力な資金援助

資金調達の速度は、技術革新サイクルの成熟を裏付けています。米国国立衛生研究所は、2024会計年度の再生医療プロジェクトに28億米ドルを割り当てた。同時に、カナダの戦略的イノベーション基金は、3つの先端治療製造ハブの建設に12億カナダドル(8億9,000万米ドル)を拠出しました。ベンチャー投資家は、北米の再生医療市場における短期的な収益実現への自信を示すため、薬事規制の経路が明確な後期段階の資産に優先的に資本を振り向けることで、この傾向を反映しています。

高コストで複雑なGMP製造インフラ

専門的なクリーンルームの建設は1平方フィート当たり平均2,000米ドルで、従来の生物製剤施設の4倍です。熟練労働者の不足は続いており、再生医療企業の3分の2は2024年に雇用が困難になるとしています。手作業による処理工程は、バッチのばらつきを増幅させる。業界調査では、15%がリリース仕様から外れており、これはモノクローナル抗体で観察される失敗率の5倍です。自動化が進む一方で、資本集約度が北米の再生医療市場全体への普及を阻む手ごわいハードルとなっています。

セグメント分析

2024年の北米の再生医療市場シェアは細胞療法が42.61%で首位に立ち、がん領域と整形外科領域で確立された償還の恩恵を受けています。一方、遺伝子治療は、2023年以降ウイルスベクターのコストを35%削減した製造効率に後押しされ、CAGR24.81%の見通しです。

2024年のパイプライン全体では、43%の候補が複数の再生治療法をブレンドしており、これは組み合わせコンストラクトへの戦略的軸足を反映しています。このようなハイブリッド製品3つが2025年初頭にFDAの認可を得ており、北米の再生医療市場を拡大させるであろう、カテゴリーを曖昧にする解決策に対する規制当局の寛容さを裏付けています。

2024年の北米の再生医療市場規模の55.85%は同種療法が占め、既製の拡張性と確立された流通チェーンに支えられています。プロセスの最適化により、静脈から静脈までの所要日数が2023年の28日から2025年初頭には14日に短縮されるため、CAGR 21.17%で前進しています。

自己CAR-Tは血液悪性腫瘍において臨床的優位性を保っているのに対し、同種CAR-Tは心血管系の緊急事態において迅速な展開が可能です。自家標的を同種製造と結びつけるハイブリッドソーシングモデルは、2025年3月に最初の承認を受け、北米の再生医療市場をさらに多様化しています。

北米の再生医療レポートは、製品タイプ(細胞治療、遺伝子治療、その他)、細胞の起源(自己由来、その他)、供給源(成体幹細胞、その他)、用途(整形外科・筋骨格系、その他)、エンドユーザー(病院・外科センター、その他)、地域(北米、欧州、アジア太平洋、その他)で区分されています。市場予測は金額(米ドル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性変性疾患および加齢関連疾患の有病率の増加

- 先進治療に対する政府および民間からの旺盛な資金提供

- パイプラインを促進するFDAの促進パスウェイの拡大

- 商業化ロードマップを加速する大手製薬企業とバイオテクノロジー企業の提携

- 幹細胞技術の採用拡大

- 3Dバイオプリンティングと組織工学技術の進歩

- 市場抑制要因

- 高コストと複雑なGMP製造インフラ

- ATMPに対する厳格かつ進化する規制コンプライアンス

- 限られた長期臨床エビデンスとアウトカムデータ

- 細胞ベースの治療をめぐる倫理的・社会的課題

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- 細胞治療

- 遺伝子治療

- 組織工学製品

- バイオマテリアル

- 細胞再生製品

- 細胞由来別

- 自己由来

- 同種

- 同種異系

- 由来別

- 成体幹細胞

- 人工多能性幹細胞

- 胚性幹細胞

- 造血幹細胞

- 用途別

- 整形外科および筋骨格系

- 皮膚科・創傷治療

- 心臓血管

- 神経学

- 腫瘍学

- 眼科

- その他(内分泌、腎臓など)

- エンドユーザー別

- 病院および外科センター

- 専門クリニック

- 学術・研究機関

- バイオバンク&細胞バンク

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc(Allergan Aesthetics)

- Smith & Nephew plc(Osiris Therapeutics)

- Organogenesis Holdings Inc.

- Medtronic

- Thermo Fisher Scientific Inc.

- Merck KGaA(Sigma-Aldrich)

- Cook Medical(Cook Biotech Incorporated)

- MiMedx Group Inc.

- Vericel Corporation

- Integra Lifesciences

- Mesoblast Limited

- Novartis AG

- Bristol Myers Squibb(Celgene)

- Gilead Sciences Inc.(Kite Pharma)

- bluebird bio Inc.

- Spark Therapeutics Inc.(Roche)

- CRISPR Therapeutics AG

- Sangamo Therapeutics Inc.

- Takeda Pharmaceutical Co. Ltd.

- 3-D Systems Corp.(Allevi)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日