スポーツアナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Sports Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852017

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

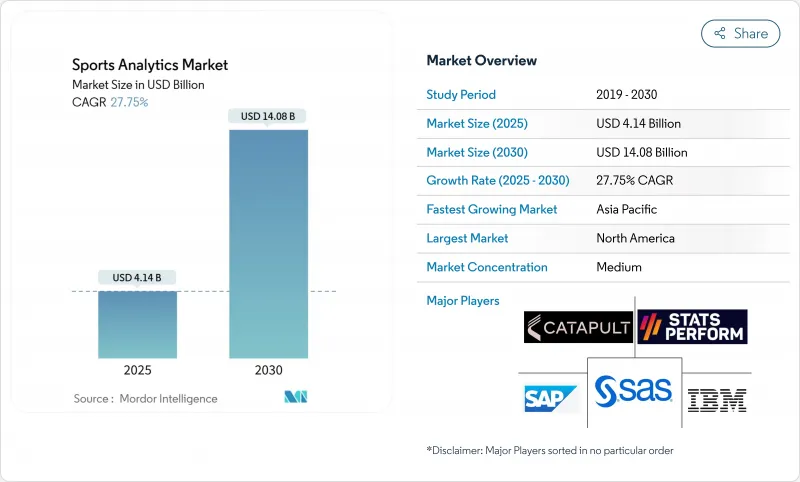

スポーツアナリティクスの市場規模は、2025年に41億4,000万米ドル、2030年には140億8,000万米ドルに達すると推定され、2025年から2030年のCAGRは27.75%です。

拡大には、より安価なセンサー、弾力的なクラウド容量、スポーツベッティングの法的枠組みの拡大という3つの補強力が必要です。フランチャイズのオーナーは現在、エビデンスに基づく意思決定を日常的なリスク管理とみなしているため、アナリティクスの予算は実験的なプロジェクトとしてではなく、営業予測の項目として計上されています。ベンダーの統合が加速しているのは、クラブが将来のコンプライアンスへの露出を減らすために、プライバシー管理が成熟したパートナーを好むからです。契約期間の長期化は経常収益の可視性を高め、アナリティクスが広範なスポーツテクノロジースタックにおいて不可欠なレイヤーになったことを示しています。

世界のスポーツアナリティクス市場の動向と洞察

IoTセンサーが可能にするリアルタイムトラッキング

フルフィールドの無線周波数トラッキングは、ナショナル・フットボール・リーグの会場において、ダウンごとに選手一人当たり200以上の位置データを取得し、コーチングスタッフがリアルタイムの負荷指標を負傷軽減戦略に変換できるようになっています。同じフィードは、ファンのための拡張現実アクティベーションに電力を供給し、余分なハードウェアの支出なしで新しいスポンサーシップの在庫を作成します。タグの価格が下がるにつれ、米国中の大学プログラムが同じインフラを導入し、エリート層以外にもスポーツアナリティクス市場を拡大しています。障壁の低下は、テレメトリーが近い将来、組織化されたスポーツピラミッド全体の基本要件になることを示唆しています。放送パートナーは、オーバーレイ・グラフィックス用に同一の生ストリームをライセンスしており、単一のデータセットが複数の収益連鎖を支えることができることを証明しています。

移籍評価のための一元化されたデータウェアハウス

欧州のサッカークラブは、選手の評価モデルを標準化するために、スカウティング、スポーツ科学、チケット販売、商業データを統一リポジトリに統合しています。ACオウルが2024年にTransferLabを導入したことで、市場規模が小さいクラブがタレントを18万人の世界的な同業者とベンチマークし、移籍交渉における立場を強化することができます。学術的なネットワーク科学の研究によると、移籍ネットワークで中心的なポジションを占めるクラブは、一貫して賃金請求額を上回っています。その結果、データへのアクセスが歴史的な力の差を縮め、競合への参加が広がっています。厳密な評価ロジックが直感に取って代わり、投資家はウェアハウスプロジェクトを裁量的なITアップグレードではなく、キャップテーブル資産として見ています。

GDPR/CCPAによるバイオメトリックデータの制約

欧州とカリフォルニアのプライバシー規制は、同意、最小化、目的制限を主張し、サプライヤーは、クラウド転送前に生のバイオメトリクスを匿名化されたリスクスコアに変換するエッジ処理周辺のワークフローを再設計するよう促しています。初回で監査に合格したクラブは、スポンサーの売り込みでコンプライアンスに言及するようになり、法的要件がブランドの差別化要因になっています。しかし、エンジニアリングに余計な時間がかかるため、導入が遅れ、短期的にはスポーツアナリティクス市場の成長が鈍化します。プライバシー・バイ・デザインをいち早く取り入れたベンダーは価格面で優位に立ち、リスクを回避するクラブが実績のあるプロバイダーに集中することで、業界の統合が加速します。

セグメント分析

クリケットのセグメント市場規模は2030年まで25%のCAGRで推移すると予測されています。これは、入札の上限をパフォーマンスのばらつきに合わせるオークション・シミュレーターと、ボウラーのローテーションを最適化するきめ細かいボールトラッキングが原動力となっています。これとは対照的に、サッカーは2024年のスポーツアナリティクス市場規模において最大のシェアを維持しています。クリケットの準理事会がデータを採用することで、主要なフランチャイズ以外にも普及が広がり、プロバイダーは獲得コストをロングテールの顧客ベースで償却できるようになりました。サッカーは依然として価格設定のベンチマークとなっていますが、クリケットの成長は、マルチスポーツのベンダーが、新興セグメントでの上積みを獲得するために、分野横断的なロードマップを優先することを示唆しています。

2024年のスポーツアナリティクス市場シェアの65%はソフトウェアライセンスが占める。しかし、プロフェッショナル・サービスは、クラブがレガシー・トーナメント・システムとリアルタイムのデータレイクを融合させる統合作業を依頼することから、CAGR24%で成長すると予測されています。勝利数、チケット販売量、スポンサーシップの増加に応じて料金を増減させる成果ベースの価格設定モデルは、ベンダーにリスクを移転し、コンサルティング業務を深化させる動機付けとなります。定期的なマネージドサービスの収益が、先行ライセンスの周期的な性質を平準化するため、データサイエンスのスタッフを効率的に調整するプロバイダーにマージンが発生します。このシフトは、スポーツアナリティクス業界が予測期間中に製品とサービスの境界線を曖昧にすることを示唆しています。

スポーツアナリティクス市場は、スポーツ別(サッカー、クリケット、バスケットボールなど)、コンポーネント別(ソフトウェア、サービス)、展開別(オンプレミス、クラウド)、エンドユーザー別(スポーツチーム/クラブ、リーグ/連盟、個人アスリート、スポーツベッティング事業者、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年に33.21%の売上を占め、成熟したフランチャイズ評価モデルと州ごとのベッティング自由化に支えられ、低遅延データへの継続的な需要を煽る。ナショナル・フットボール・リーグの全会場に設置されたスタジアム全体のレシーバー・アレイは、キャリブレーション、メンテナンス、ライフサイクル交換のための付帯サービス市場を形成しています。デジタルアスリート・イニシアチブのようなデータ主導の傷害軽減プログラムは、官民パートナーシップがいかに採用を加速するかを示しています。

アジア太平洋地域は、クリケットの商業的強みとモバイル優先の消費パターンに後押しされ、予想成長率が26%と最も速いです。電気通信事業者は、データプランにゼロレートのライブスポーツをバンドルし、アナリティクスのバックホール用の帯域幅を効果的に補助しています。インド、日本、オーストラリアの各政府は、オリンピック準備のためのウェアラブル購入を引き受けるアスリート・ウェルネス助成金に資金を提供し、消費者層とプロフェッショナル層全体のパフォーマンス指標に対する意識を高めています。OTTプラットフォームは、超パーソナライズされた視聴者データを使って視聴時間を増やし、解約を減らすことで、メディア側のアナリティクスを地域のスポーツアナリティクス市場拡大の要因にしています。

欧州は依然としてイノベーションの坩堝です。サッカーのトップ5リーグのアーキテクチャは、プライバシーを強化するアナリティクス技術を世界中に広げたGDPRへの対応として、機密データをよりソースに近いところで処理する連携データアーキテクチャを開拓しています。イングランド、スペイン、ドイツで生まれた移籍金評価モデルは、倉庫のベンチマークを参照するローン手数料条項を通じて、新興の南米リーグにも広がっています。一方、ラテンアメリカと中東・アフリカでは、放送権を最大化するためにエンタープライズグレードのスタックを導入するフラッグシップブランドと、確実な収益を得るために価格を設定したモジュラーサブスクリプションを採用する中小企業という、二重の軌道をたどっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- IoTセンサーによるリアルタイムトラッキングが北米プロリーグの需要を牽引

- 欧州サッカークラブによる移籍評価のための集中データウェアハウスの義務化

- 米国における合法化後のスポーツベッティングデータパートナーシップ

- インドとオーストラリアのクリケットリーグにおけるフランチャイズ主導のアナリティクス導入

- 市場抑制要因

- 南米とアフリカのティア2クラブの限られた技術予算

- GDPR/CCPAによるバイオメトリクス・データ収集の制約

- テクノロジーの見通し

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- スポーツ別

- サッカー

- クリケット

- バスケットボール

- ホッケー

- アメリカンフットボール

- 野球

- ラグビー

- その他のスポーツ

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド

- エンドユーザー別

- スポーツチーム/クラブ

- リーグと連盟

- 個人アスリート

- スポーツベッティング事業者

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的動向

- Vendor Positioning Analysis

- 企業プロファイル

- IBM Corporation

- SAP SE

- SAS Institute Inc.

- Oracle Corporation

- Microsoft Corporation

- Stats Perform(Opta)

- Catapult Group International Ltd

- Sportradar AG

- Genius Sports Group

- Zebra Technologies Corp.

- Kinexon GmbH

- Second Spectrum Inc.

- Hudl(Agile Sports)

- Wyscout Srl

- Zelus Analytics

- ChyronHego Corp.

- Hawk-Eye Innovations Ltd

- Tableau Software LLC

- Sportlogiq

- Strivr Labs Inc.

- Zone7 AI Ltd

- Synergy Sports Technology

- Kitman Labs

- Orreco Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日