ジオテキスタイル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Geotextile - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850952

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

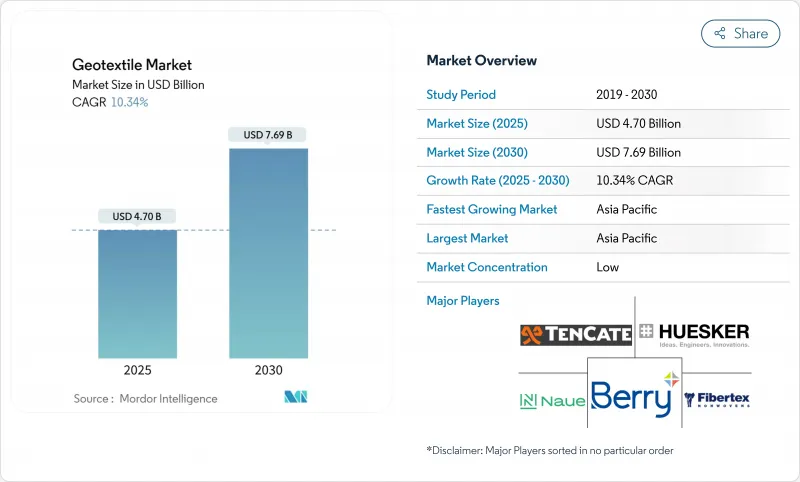

ジオテキスタイルの市場規模は2025年に47億米ドルと推定され、2030年には76億9,000万米ドルに達すると予測され、この期間のCAGRは10.34%です。

ジオテキスタイル産業は、土木工学、環境管理、資源効率の交差点にますます位置するようになっています。インフレ調整後でさえ、新しい道路、鉄道敷設、治水システムに対する絶対的な支出は、対応可能な市場を以前の予測よりも急速に拡大しており、サプライヤーにとっては持続的な調達パイプラインを意味します。これと並行して、メーカー各社は処理能力の高いラインへの投資を進めており、これは、需要の弾力性が短期的な原材料の変動に勝るという自信の表れです。最近の契約締結から新たに推察されるのは、公共機関が性能に基づく仕様とリサイクル・コンテンツ条項をバンドルするようになり、ジオテキスタイルが純粋な技術項目ではなく、持続可能性目標の代用品になっているということです。

世界のジオテキスタイル市場の動向と洞察

建設セクターの拡大がジオテキスタイルの採用を後押し

交通予算の持続的な伸びにより、ジオテキスタイルの仕様が、高速道路契約のオプションから標準仕様へと移行しつつあります。連邦道路管理局の実地データによると、米国の新しい高速道路プロジェクトの78%は、すでに少なくとも1つのジオテキスタイルレイヤーを統合しており、同局のエンジニアは、サブベース量の最大5分の1の節約を報告しています。このパターンは鉄道でも同様で、米国土木学会(American Society of Civil Engineers)の論文では、分離ファブリックを使用した場合、バラストの安定性が2桁向上することが報告されています。ジオテキスタイルが設計の一部となれば、材料の量をモデル化することが容易になるためです。

鉱業セクターの統合が経営の持続可能性を高める

チリ、オーストラリア、南アフリカの銅やリチウムの生産業者は、浸透を制限して淡水の取水を減らすため、尾鉱貯蔵施設にジオテキスタイルを埋め込んでいます。事業者は現在、ダム統合ダッシュボードにリアルタイムのデータを供給するセンサー対応の不織布層を指定しており、この機能は検査サイクルを短縮し、ますます厳しくなる情報開示規則を満たすものです。業界がよりハイスペックな製品を試験的に導入することに積極的であることは、商品価格の変動よりもむしろ、コンプライアンス・リスクが調達の優先順位を形成していることを示しています。副次的な効果として、主要な鉱山集積地の近くに現地製造ユニットが設立され、ジオテキスタイル業界に分散型供給モデルが出現しつつあることが示唆されています。

プロピレン価格の変動がマージンの安定を脅かす

ポリプロピレン原料の契約価格は、年内に2桁の変動を示し、生産者のマージンを圧迫し、固定価格入札を複雑にしています。ヘッジ能力の限られた小規模工場は、受注生産モデルにシフトしており、コスト変動を下流に転嫁しているが、バイヤーがリードタイムの確実性を優先するため、市場シェアが低下するリスクがあります。波及効果として、高密度ポリエチレンのような代替ポリマーが封じ込め用途でシェアを拡大しているが、これは技術的優位性によるものではなく、投入コストがより予測しやすいためです。新たな推論としては、調達担当者が価格リスクのバランスを取るために、単一モノマーではなくポリマー・バスケットに契約を割り当てるようになるかもしれないということです。

セグメント分析

2024年のジオテキスタイル市場シェアは、ポリプロピレン・セグメントが57.30%で最大を占め、この素材の市場規模は2030年までCAGR 11.30%で上昇すると予測されます。ジオテキスタイルの人気は、耐薬品性と良好な強度対重量比に起因しています。この特性は、最近、高温と紫外線に曝された実験室での老化試験で確認され、仕様基準を上回る引張強度が保持されていることが示されました。メカニカル・リサイクルに適合する安定剤パッケージがすでに市販されていることから、循環型デザインへの移行が進むにつれ、ポリプロピレンのリードはさらに強固なものになるだろうというのが、新たな推論です。

ポリエステルは、補強マットの高い引張弾性率が評価され、大きなシェアを占めているが、rPETの供給が制限されているため、そのシェアは低いです。サプライチェーンのストレスは、性能と調達リスクのバランスを取りながら、バージン・ポリエステルとバイオ由来繊維を混合するブレンドへの多様化を促しています。ポリエチレンは、弾性率よりも耐応力亀裂性が重視される化学物質封じ込めのニッチをターゲットに、販売量の8分の1近くを占めています。残りを占めるのは新興の天然ポリマーと生分解性ポリマーで、コストは高いもの、耐用年数後の除去が困難なデリケートな生態系での購入注文を確保しています。論理的な推論では、耐久性のある合成樹脂層と生分解性の犠牲層を組み合わせた二重素材仕様が、中価格帯での新たな採用の道を開く可能性があります。

織物ジオテキスタイルは、道路のサブベースにおける優れた荷重分散性が原動力となり、2024年には45%の市場シェアを占める。公的機関が設計寿命の長さを優先しているため、市場規模は着実に拡大すると予想されます。新しいシャトル・ルームの構成は生産幅を拡大し、施工の重複と労働時間を削減しました。現在の推論では、従来は不織布が主流であった用途でも、ロール幅が広くなったことでコスト・ベネフィット分析が織物に傾く可能性があります。

不織布ジオテキスタイルはCAGR 11.50%で急成長し、雨水ろ過システムへの統合が進んでいます。ニードルパンチタイプは、透水性を犠牲にすることなく差圧沈下に対応し、かつては鉄道バラストの下での使用が制限されていた性能ギャップを埋める。ニット織物は、ジオグリッド-ジオテキスタイル複合材料用の超高強度を提供し、方向性のある補強が重視されます。メーカー各社は、ニット層を不織布フィルターと組み合わせて多層ラミネートにすることで、1回の施工で3つの機能を実現するアプローチをとっています。この動向は、バイヤーが近い将来「ファブリック」ではなく「システム」を指定する可能性を示唆しており、市場統計の集計方法が変わることを意味しています。

地域分析

2024年のジオテキスタイル市場シェアは、アジア太平洋地域が39.5%でトップです。中国は、積極的なインフラ拡張とより厳格な環境規制を両立させ、この地域の需要の大部分を生み出しています。インドが4分の1を占め、2025年4月に予定されている品質管理令の恩恵を受けています。品質管理令は基本的な技術基準を引き上げることが期待されており、日本、韓国、オーストラリアは、複合ジオテキスタイルに頼ることの多い、地震やサイクロンに強い高度な設計を展開しています。残りは東南アジアで、官民パートナーシップが初採用のきっかけとなっています。国内の生産能力増強によって、アジア太平洋は10年後までには純輸入国から均衡貿易圏へと転換するだろうというのが、新たな推論です。

北米は、BABA規則により2025年3月から連邦政府が資金提供するプロジェクトの国内製造が義務づけられる米国が支配的です。カナダはこの地域のパイの5分の1を占め、ジオテキスタイルを寒冷地域の道路や採鉱用途に活用しています。一方、メキシコはニアショアリング・コリドー沿いの工業団地建設でシェアを伸ばしています。メキシコではセンサー内蔵繊維の採用が最も多く、これはデジタルインフラ戦略がプレミアム製品の需要につながっていることを示しています。新たな推論としては、米国の高速道路の再認可サイクルは、複数年にわたる調達の見通しを固定し、工場が世界平均よりも高い稼働率で操業できるようにしているということです。

欧州は総売上高に大きく寄与しており、ドイツ、フランス、英国は、リサイクルや低炭素のジオテキスタイルを好む厳しい排出プロトコルによって、この寄与に大きな役割を果たしています。南欧州では干ばつ回復力につながる砂防プロジェクトに注力し、東欧ではEUの結束資金を鉄道や道路の復旧に充てています。シオエン産業などのメーカーは、サーキュラー・エコノミーの成果を公表しており、ブランドの差別化がコストから持続可能性の指標へと移行しつつあることを示唆しています。経済状況が好転すれば、メンテナンスの延滞が第2波の需要急増の引き金になる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設業界におけるジオテキスタイルの使用増加

- 鉱業活動におけるジオテキスタイルの使用増加

- 環境保護のための厳格な規制枠組み

- 欧州埋立指令における覆土層の義務化がジオシンセティックライナーの普及を促進

- サウジアラビアのNEOMとギガプロジェクトがGCC地域の砂漠土壌安定化ソリューションを推進

- 市場抑制要因

- 揮発性プロピレン契約価格

- rPET割り当てから飲料包装までのポリエステル供給の逼迫

- 新興国における設計施工の導入を阻害するエンジニアリングスキルのギャップ

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 素材別

- ポリプロピレン

- ポリエステル

- ポリエチレン

- その他の材料

- 生地の種類別

- 織り

- 不織布

- ニット

- 機能別

- 分離

- 排水

- 濾過

- 強化

- 保護

- 用途別

- 道路建設と舗装補修

- 侵食

- 排水

- 鉄道工事

- 農業

- その他の用途(採掘作業、沿岸および水路の保護など)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- タイ

- マレーシア

- インドネシア

- ベトナム

- その他のアジア

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧諸国

- ロシア

- トルコ

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- エジプト

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ACE Geosynthetics

- AFITEXINOV

- AGRU America Inc.

- Asahi Kasei Advance Corporation

- Berry Global Inc.

- Carthage Mills

- CMC

- Fibertex Nonwovens A/S

- Freudenberg Performance Materials

- HUESKER International

- Industrial Fabrics, Inc.

- KayTech

- Mattex Geosynthetics

- Naue GmbH & Co. KG

- Officine Maccaferri Spa

- Owens Corning

- Solmax

- TenCate Geosynthetics

- Thrace Group

- TYPAR Geosynthetics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日