|

市場調査レポート

商品コード

1851961

高フルクトースコーンシロップ(HFCS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)High-fructose Corn Syrup (HFCS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 高フルクトースコーンシロップ(HFCS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月12日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

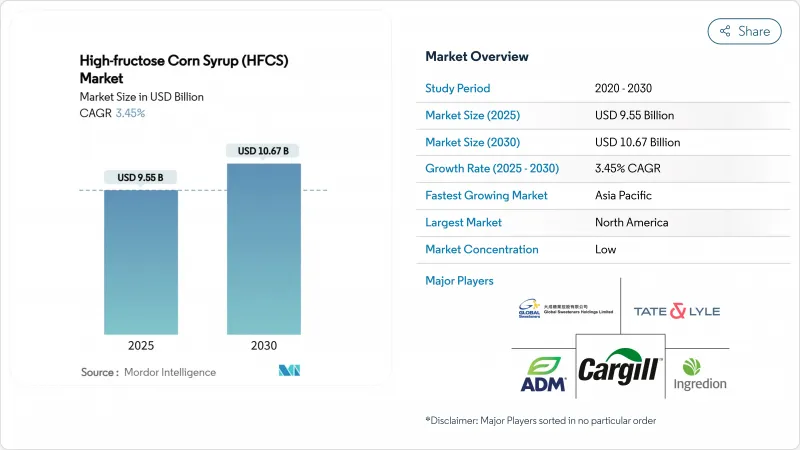

高フルクトースコーンシロップ市場規模は2025年に95億5,000万米ドルに達し、2030年には106億7,000万米ドルに上昇すると予測され、CAGRは3.45%を記録します。

加工食品メーカーからの旺盛な需要、着実な飲食品の改良、堅調な医薬品の引き取りにより、高フルクトース・コーンシロップ市場は、クリーンラベルへの圧力が高まっているにもかかわらず、緩やかな成長軌道を維持しています。米国とアルゼンチンの有利なトウモロコシ価格が投入コストを緩和し、ブラジルとメキシコの砂糖価格変動が甘味料のコスト優位性を拡大します。拡大するアジア太平洋の中産階級は引き続き急速なペースで包装食品を採用し、北米のブランドが健康への懸念と製造効率のバランスを取るためにレシピを調整する中でも、液体甘味料の使用量を引き上げています。HFCSが経口剤形の安定した嗜好性の良い賦形剤として受け入れられるようになり、現在では医薬品製剤メーカーが最も急速な需要の増加を占めています。

世界の高フルクトースコーンシロップ(HFCS)市場の動向と洞察

加工食品に対する需要の高まり

都市化とライフスタイルの変化が世界の加工食品消費の急増を後押ししており、特に新興経済国では急成長する中産階級がますますパッケージ食品に目を向けるようになっています。高フルクトース・コーン・シロップ(HFCS)は加工食品の定番となりつつあり、保湿性、保存期間の長さ、従来の糖類を上回るコスト面で珍重されています。一方、製薬業界はHFCSを医薬品製剤の賦形剤として利用しています。錠剤のコーティングや経口投与システムにおけるHFCSの役割は、現在規制当局の支持を集めています。中国では、国内の砂糖生産における課題が、特に加工食品の市場が拡大するにつれて、HFCSの需要が高まる道を開いています。さらに、HFCSを採用する食品加工業者は、安定した製品品質を確保するだけでなく、投入コストの変動に対応する能力も高めています。

従来の砂糖に対する競合コスト優位性

HFCSは、特に供給不足や価格変動の激しい時期において、従来の砂糖に対して一貫したコスト優位性を保持しています。メキシコの最近の状況は、この動向を浮き彫りにしています。干ばつが砂糖価格を押し上げ、HFCSの記録的な消費につながったのです。米国農務省は、2025/26年のトウモロコシ価格は4.35米ドルに達し、16年平均の4.59米ドルをわずかに下回ると予測しており、HFCS生産の経済性が強化されます。米国農務省によれば、天候不順によるブラジルの2024/25年生産量8.5%減の6億4,500万トンと予測されるような砂糖市場の混乱は、価格圧力を高め、HFCSの競争力をさらに高める。貿易政策も重要な役割を果たしています。主要市場における砂糖の輸入割当と関税は、人為的な価格下限を作り出し、トウモロコシをベースとする代替品を優遇しています。工業用ユーザーは、コスト削減を確保するため、HFCSの複数年契約を採用するケースが増えています。例えば、イングレディオンは契約再交渉に成功し、投入コストの上昇にもかかわらずマージンの回復を可能にしました。さらに、主要な砂糖生産地域の為替変動が価格変動に拍車をかけ、経済が安定している国産のHFCSに有利に働くことが多いです。

低/ゼロカロリー甘味料への需要の高まり

健康志向の高まりに伴い、消費者は低カロリーやゼロカロリーの甘味料を採用する傾向が強まっています。特にアルロースは、FDAによる2019年のGRAS承認と、それに続く中国での規制受け入れを受けて、大きな牽引力となっています。この動向は、HFCSのような従来のカロリー甘味料の競争を激化させています。さらに、欧州食品安全機関が現在進めているアルロースの評価では、肯定的な予備的知見が得られており、特に健康志向の製品が高価格で取引される高級食品および飲料分野では、HFCSに対する脅威となっています。先進市場においては、ステビアとモンクフルーツエキスの採用が加速しています。Ingredion社やTate &Lyle社などの企業は、代替甘味料の生産に多額の投資を行っています。特にテート&ライルは、バイオ変換ステビアの開発を目指した新たな提携を発表しました。飲料メーカーは、伝統的な製品にカロリーゼロバージョンを導入する傾向が強まっており、飲料全体の販売量は増加しているもの、成熟市場では一人当たりのHFCS消費量の減少につながっています。高カロリー甘味料に対する課税の可能性など、砂糖削減イニシアチブに対する規制上の支援が、代替甘味料ソリューションへのシフトをさらに促進しています。

セグメント分析

2024年には、HFCS-55が51.23%のシェアで市場を独占し、主に炭酸清涼飲料とフルーツ飲料に使用されます。果糖含有率55%のHFCS-55は、結晶糖に比べて甘味の強さと風味の増強に優れています。液状であるため溶解の課題がなく、大規模な飲料製造におけるスムーズな混合が保証されます。この利点により、健康への懸念が高まる中でも、大手ボトラーに好まれる選択肢となっています。一方、HFCS-42は顕著な成長を遂げており、2030年までのCAGRは3.90%と予測されています。HFCS-42の成長の原動力は、焼き菓子、乳製品、加工食品への応用であり、果糖含有量が低いため、風味が強すぎることなくバランスのとれた甘味が得られます。

HFCS-90以上の製品は、高濃度の果糖を必要とする特殊な用途に対応します。HFCS-90以上の製品は、高純度組成のため、主に製薬・栄養補助食品メーカーがドラッグ・デリバリー・システムや特殊食品用途に利用しています。酵素処理の進歩により、あらゆる製品タイプで変換効率が向上しています。例えば、固定化グルコースイソメラーゼシステムは、複数の反応サイクル後に96.38%の活性を維持しながら、Co2+依存性を低減しています。HFCS-55は効率的な転化率と確立されたインフラにより、生産経済的に有利です。対照的に、HFCS-42に対する需要の高まりは、食品メーカーがコストの最適化と配合の柔軟性を重視していることを反映しています。FDAは21 CFR 184.1866に基づき、HFCSの規格と使用ガイドラインを定めており、品種間の一貫性を確保し、規制の明確化を通じて市場の成長を支えています。

高フルクトースコーンシロップレポートは、製品タイプ(HFCS-42、HFCS-55、HFCS-90以上)、用途(飲食品、医薬品、動物飼料)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に37.67%で最大の市場シェアを占め、確立されたトウモロコシ加工インフラと飲料業界の集中に支えられているが、成熟市場全体で健康意識と規制の監視が強化されるにつれて成長は緩やかになります。アジア太平洋は2030年までCAGR 5.11%で最も急成長する地域に浮上し、国内砂糖生産の課題と加工食品市場の拡大が代替機会を生み出す中、中国のHFCS消費量増加に牽引されます。メキシコのHFCS消費量は2024年に159万9,000トンに達し、2011/12年以来の高水準となるが、これは従来の甘味料市場における供給の混乱がHFCSの採用を加速させていることを示しています。

欧州市場は、EFSAの監督下にある規制上の逆風と、天然代替品への消費者の嗜好に直面しており、HFCSの普及は、機能的利点が規制の複雑さを正当化できる特殊な産業用途に限定されています。南米市場、特にブラジルは、トウモロコシの利用可能量が増加し、食品加工セクターの拡大がコスト効率の高い甘味料ソリューションへの需要を生み出すことから成長機会があり、ブラジルの食品加工セクターは2022年に2,090億米ドルを創出します。

中東・アフリカ地域は、サウジアラビアにおけるカーギルとアラスコのパートナーシップのような合弁事業の恩恵を受ける。地域の成長パターンは、トウモロコシの入手可能性、砂糖市場力学、規制環境、工業用食品加工の開拓の相互作用を反映しており、新興市場はインフラの課題にもかかわらず、最も強力な拡大ポテンシャルを提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品に対する需要の高まり

- 従来の砂糖に対する競争上のコスト優位性

- 飲料メーカーによる液体安定HFCS-55の選好

- 生産と加工の効率:

- 生産と加工における技術の進歩

- 原材料の安定供給

- 市場抑制要因

- 低/ゼロカロリー甘味料の需要増加

- 厳しい政府規制

- スクロース&"ノーHFCS "謳い文句へのクリーンラベル・シフト

- 新規天然甘味料の導入

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- HFCS-42

- HFCS-55

- HFCS-90以上

- 用途別

- 食品・飲料

- ベーカリー

- 菓子

- 乳製品・デザート

- 飲料

- その他の飲食用途

- 医薬品

- 飼料

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Cargill Inc.

- Archer Daniels Midland Co.

- Ingredion Inc.

- Tate & Lyle PLC

- Global Sweeteners Holdings

- AGRANA AG

- COFCO Rongshi Bio-Tech

- Roquette Freres

- Showa Sangyo Co. Ltd

- Kerry Group plc

- Hungrana Kft.

- Baolingbao Biology Co. Ltd

- Japan Corn Starch Co. Ltd

- Daesang Corp.

- Luzhou Bio-Chem Tech

- Tereos S.A.

- Sweetener Supply Corp.

- National Company for Maize Products(NCMP)

- Wilmar International Ltd

- Egypt Starch & Glucose Company