北米の核医学:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

North America Nuclear Medicine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851955

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

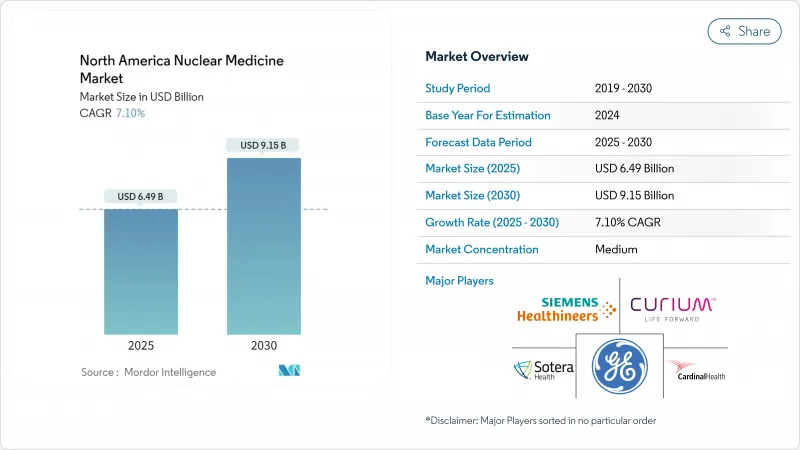

北米の核医学市場は、2025年には80億2,000万米ドルに達し、2030年には136億5,000万米ドルに達すると予測されています。

この拡大は、腫瘍学、循環器学、神経学にわたる精密診断と標的治療において、この分野が極めて重要な役割を担っていることを裏付けています。放射性抗がん剤への持続的な投資、より広範な臨床適応、および支持的な償還政策により、マクロ経済的な圧力にもかかわらず、手術件数は引き続き増加しています。特にモリブデン-99とアクチニウム-225のサプライチェーンの現地化は、調達リスクをさらに低減し、バリューチェーンの強靭性を強化します。既存企業と新規参入企業間の競争激化は技術革新を加速させ、特許訴訟は戦略的ポジショニングを形成します。

北米の核医学市場動向と洞察

がんとCVDの負担増

がんの罹患率は北米全域で上昇を続けており、心血管系疾患は依然として死亡原因の上位を占めているため、正確な診断および治療が必要な核医学検査に対する需要が高まっています。前立腺がん、乳がん、肺がんの有病率が60歳を超えると急激に上昇するため、人口統計学的な高齢化がこのニーズを増幅させています。12歳以上の患者に対するルテチウムLu177ドタテートのFDA承認に伴い、小児への適応が拡大し、新たな対応可能集団が出現しています。従来のSPECTによる心臓のボリュームが減少する一方で、PETによる心筋灌流画像はその特異性の高さから支持を集めています。腫瘍学と循環器学のアプリケーションが融合することで、医療提供者はケアパスを合理化し、サービスをクロスセルすることが可能となり、複数の専門医による収益の柱となります。

ハイブリッドイメージング(SPECT/CT、PET/CT)の採用急増

北米のヘルスケアシステムでは、これらの技術の採用が増加しており、心臓PET画像は、臨床採用の拡大や、2025年のメディケア&メディケイドサービスセンター(Centers for Medicare &Medicaid Services)改革による高度診断用放射性医薬品に対する別個の支払い経路を提供する償還枠組みの改善によって実証されるように、米国の心臓専門医の間で大きな支持を得ています。GEヘルスケアのFlyrcadoトレーサーは半減期109分で、ストレス検査の可能性を広げ、外来の心臓病センターを惹きつける。テルル化カドミウム亜鉛のような検出器の進歩は、放射線量を抑えながら分解能を向上させ、臨床医と患者の安全性に対応します。人工知能アルゴリズムは病変の定量化を自動化し、解釈のばらつきを減らし、報告書の納期を早める。

半減期の短いロジスティクスがボトルネックに

多くの診断用アイソトープは数時間で崩壊するため、ジャスト・イン・タイムの物流が要求されます。フッ素18の半減期は6時間であるため、出荷区域はおよそ200マイルに制限されます。2024年、欧州の原子炉の予期せぬダウンタイムにより、テクネチウム-99mが米国の複数の州で50-100%不足し、選択的検査が遅れました。コールドチェーンに対応するためにはコストがかかり、地方の施設ではしばしば配送期限に間に合わず、サービスの利用が制限されます。より長寿命の銅-64は部分的な救済をもたらすが、臨床への普及はさらなるインフラと試験データ次第です。

セグメント分析

診断用放射性医薬品は、2024年の北米の核医学市場で72.70%のシェアを維持し、定着した償還と臨床医の慣れによって支えられています。しかし、ルテチウム-177 PSMAのような放射性リガンドが良好な安全性プロファイルで進行転移性疾患に対応するため、治療薬のCAGRは11.45%と大幅に成長しています。治療薬の北米の核医学市場規模は、がん専門医の間で採用が加速していることを反映して、2030年までに46億米ドルを超えるとみられています。SPECTは依然としてルーチンの骨スキャンで優位を保っているが、PETの優れた解像度が神経科や腫瘍科の紹介を獲得しています。人工知能を活用した線量測定は治療精度を向上させ、高額な償還価格に対する支払者の信頼を強化します。

診断収益と治療収益の間には補強ループが存在し、画像診断の肯定的な経験はコンパニオン治療薬への患者登録を促進します。ノバルティスのPluvictoは、2024年の最初の9ヵ月間に米国で10億米ドルの売上を達成し、高価値の放射線代替医療に対する商業的意欲を実証しました。2025年のCMSの支払い改革では、630米ドル以上の診断用トレーサーに独立したAPCが設けられ、病院の利益率が改善し、在庫の拡大が促進されました。北米の核医学業界は現在、かつて診断薬に集中していたメーカー間で、治療イノベーションを主要な差別化要因として位置づけています。

腫瘍の病期分類と治療モニタリングにおける中心的な役割を反映し、2024年には北米の核医学市場の41.45%を腫瘍領域が占める。腫瘍学アプリケーションの北米の核医学市場規模は、CAGR 11.2%で2030年には56億米ドルを超えると予測されています。神経学は最も急成長しているアプリケーションで、アミロイドとタウPETがアルツハイマー病の診断精度を高めるため、年率11.78%で拡大します。2025年のCMSの旅行政策の更新により、メディケア受給者の自己負担額が引き下げられ、スキャンの利用がさらに促進されます。

神経画像診断需要の高まりを受けNeuraceqなどのフッ素18トレーサーの供給網調整が進み、LantheusがLife Molecular Imagingを7億5,000万米ドルで買収したことで新たに追加されまし。高度なAIアルゴリズムにより、1スキャンあたりの読影時間が12分から4分に短縮され、神経放射線科医不足に対応。循環器内科は、SPECTの減少にもかかわらず2024年に前年比6%成長したPET灌流イメージングによって関連性を維持します。内分泌学は、甲状腺取り込み検査とヨウ素131療法が米国の主要な学術センターで安定しており、堅調を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- がんとCVDの負担増

- ハイブリッドイメージング(SPECT/CT、PET/CT)の導入急増

- 国内Mo-99供給増強(NorthStarなど)

- FDAが新規放射性抗がん剤を早期承認

- アルファエミッターパイプライン(Ac-225、Pb-212)の拡大

- AIによる投与量削減とワークフローの改善

- 市場抑制要因

- 半減期の短い物流ボトルネック

- サイクロトロンの高い設備投資と規制上のハードル

- Mo-99 HEUからLEUへの移行の遅れ

- 放射線薬剤師の人材不足vs USP<825>

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 診断用放射性医薬品

- SPECT

- PET

- その他

- 治療用放射性医薬品

- 標的ベータ療法

- 標的アルファ療法

- ブラキセラピー

- 診断用放射性医薬品

- 用途別

- 腫瘍学

- 心臓病学

- 神経

- 内分泌学

- その他の用途

- 放射性同位元素別

- テクネチウム-99m

- フッ素-18

- ヨウ素131

- ルテチウム-177

- イットリウム90

- ガリウム-68

- アクチニウム-225

- その他

- エンドユーザー別

- 病院

- 画像診断センター

- 学術・研究機関

- 製薬会社

- 北米

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- GE HealthCare Technologies Inc.

- Siemens Healthineers AG

- Cardinal Health Inc.

- Curium Pharma

- Bracco Imaging S.p.A.

- Bayer AG(Radiology Division)

- Novartis AG(Advanced Accelerator Applications)

- Lantheus Holdings Inc.

- Jubilant Pharma Ltd(Jubilant Radiopharma)

- Eckert & Ziegler AG

- Nordion(Sotera Health Co.)

- Telix Pharmaceuticals Ltd.

- NorthStar Medical Radioisotopes LLC

- Isotopia Molecular Imaging Ltd.

- BWX Technologies Inc.(BWXT Medical)

- Isoray Inc.

- Ion Beam Applications SA

- SOFIE Biosciences Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日