|

市場調査レポート

商品コード

1851939

ドイツのIn-Vitro診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Germany In-Vitro Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ドイツのIn-Vitro診断:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月08日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

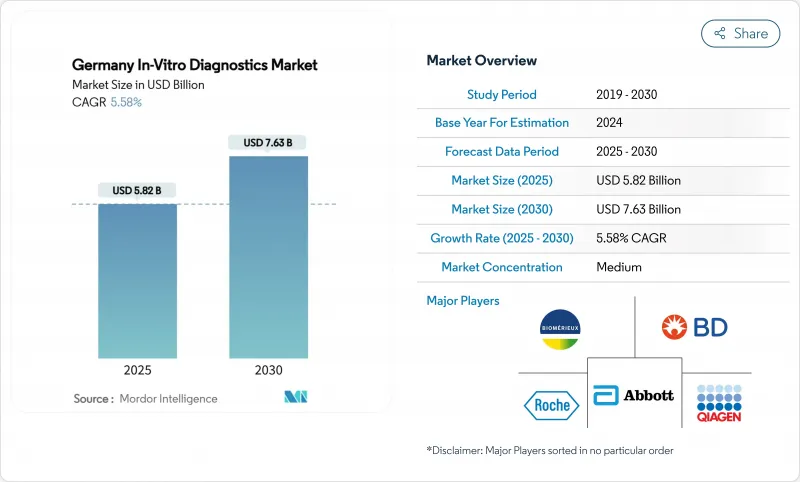

ドイツのIn-Vitro診断の市場規模は2025年に58億2,000万米ドル、2030年には76億3,000万米ドルに達すると予測され、CAGRは5.58%で推移します。

この持続的なペースは、国の医療予算4,740億ユーロの中で診断が戦略的に重要であることを裏付けています。

この持続的なペースは、国の医療予算4,740億ユーロの中で診断が戦略的に重要な位置を占めていることを示しています。慢性疾患スクリーニング、精密腫瘍学プログラム、迅速な感染症サーベイランスが需要の原動力となる一方、病院未来基金や2025年電子患者記録義務化などのデジタルイニシアティブが検査室の自動化を加速します。EUのIVDR認証を早期に取得したメーカーは、ドイツの4つのノーティファイド・ボディ(NB)を通じて市場参入が早まり、適合ポートフォリオの競争力を高めることができます。NGSとマルチプレックス免疫組織化学を活用したプレシジョン・オンコロジー・アッセイは、最も迅速な収益拡大要因であり、ポイント・オブ・ケア・プラットフォームは、救急や在宅環境における分散型ケアモデルの拡大から恩恵を受ける。これらの要因を総合すると、ドイツのIn-Vitro診断市場は、償還の逆風にもかかわらず、明確な成長軌道を維持しています。

ドイツのIn-Vitro診断市場の動向と洞察

慢性疾患と生活習慣病の増加がルーチンIVD需要を促進

高齢化が進むドイツでは、メタボリック、心臓、腎臓パネルを必要とする患者の裾野が広がっています。糖尿病の有病率は2025年に成人930万人を超え、米国糖尿病協会が推進する個別ケアのプロトコールに従ってHbA1cとマイクロアルブミンの検査量が増加します。心血管リスクのスクリーニングも同様に強化され、Eurostatは2024年のドイツの高血圧率を24%と指摘し、脂質とhs-トロポニンの利用に拍車をかけています。このような疫学的現実は、臨床化学の優位性を確固たるものにすると同時に、分子パネルをルーチンのアルゴリズムに押し上げ、ドイツのIn-Vitro診断市場を促進します。検査施設は、検体流入を効率的に管理するために、自動コア分析装置やハイスループットイムノアッセイラインを拡張することで対応しています。

ラボの自動化と統合を促進する国家デジタルヘルス&病院資金プログラム

43億ユーロの病院未来基金は、ミドルウェア、トラック自動化、相互運用可能なLISのアップグレードを助成し、ラボと国家ePAバックボーン間の双方向データフローを可能にします。2025年におけるDigitalRadarの33/100基準値は、未開発の効率性を浮き彫りにし、積極的な近代化プロジェクトを促しています。ハイデルベルクにあるシーメンス・ヘルスイニアースの自律型ロボット・コア・ラボのような早期導入企業は、手作業を86%削減し、ターンアラウンド・タイムを37%短縮したと報告しています。クラウドネイティブのミドルウェアやAIを活用した品質管理モジュールを提供するベンダーが競争市場を牽引し、ドイツのIn-Vitro診断市場の成長レバーとしてのソフトウェアが強化されています。

厳しいEU IVDRコンプライアンス・タイムラインがコストと複雑性を高める

2024年のAssociation for Molecular Pathologyの調査によると、ドイツの検査施設の73%はIVDRの規則が完全に明確になっておらず、41%はすでに新規検査の開始を延期しています。期限は2027-2029年まで伸びたが、リスクの高い検査資料には依然としてコストのかかる性能試験とノーティファイドボディの監査が要求されます。規則2024/1860はさらに6ヶ月間の在庫切れ警告を課し、ベンダーはサプライチェーンの強化を余儀なくされています。コンプライアンスへの投資は研究開発予算を迂回させ、ドイツのIn-Vitro診断市場全体の短期的イノベーションを抑制しています。

セグメント分析

臨床化学は2024年の売上高の25%を占め、ドイツのIn-Vitro診断市場規模における電解質、肝機能、代謝パネルの要となっています。ルーチン検査がプラットフォームへの投資を支える一方、免疫診断が感染症や自己免疫状態への洞察を広げます。また、CleanNA社のCE-IVD cfDNAキットは、腫瘍学や出生前診断への応用を広げています。

ロシュの125の検査パイプラインは、腫瘍学、神経学、心代謝パネルにおける牽引力を強調しています。プレシジョン・メディシンのガイドラインが成熟するにつれて、ラボは包括的なシーケンシングと反射免疫組織化学を統合し、個別化治療を迅速に進めています。その結果、市場力学は安定したベースライン化学と高速の分子セグメントのダイナミックなミックスを享受しています。

イムノアッセイは2024年の売上高の34%を占め、その豊富なメニューと成熟した分析装置群により、価格圧力にもかかわらず予測可能な試薬のプルスルーがもたらされます。PCRの多用途性は感染症サーベイランスを支え、等温NAATは患者に近いインフルエンザとRSVの組み合わせで成長します。次世代シーケンサーは2桁の伸びを示し、複雑なゲノムプロファイリングのドイツのIn-Vitro診断市場規模を押し上げます。

MGI TechのPrepALLリキッドハンドラーやSmart 8ピペッティングステーションなどの自動化開発により、サンプル前処理のリードタイムが最大40%短縮され、ラボのスループットが向上します。質量分析はタンデムMSステロイド・パネルで毒性学から内分泌学へと進歩し、フローサイトメトリーは免疫フェノタイピング・プロトコルを標準化します。このように収束するテクノロジーは、ドイツのIn-Vitro診断市場全体で試薬のアップタイムを守りつつ、分析の深度を高めています。

試薬とキットは2024年の売上高の69%を占め、ドイツのIn-Vitro診断市場シェアの中でベンダーのキャッシュフローを支えている経常消費型モデルです。機器の売上は、ミドルウェアのアップグレードと接続性、サイバーセキュリティレイヤーをバンドルした交換サイクルに従う。

ソフトウェアとサービスは、ラボのワークフローのデジタル化に伴いCAGR 10.50%で加速しています。ユナイトラボは277万ユーロのシード権を獲得し、異種デバイスを単一のオペレーティングスタックに統合し、バイオテクノロジーラボでの手動データ転送を削減。予測保守モジュールは計画外のダウンタイムを削減し、クラウドベースのアナリティクスは実用的な集団インサイトを生成し、物理的なアッセイデリバリーを超えてドイツのIn-Vitro診断市場価値を増大させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患と生活習慣病の蔓延がルーチンIVD需要を促進

- ラボの自動化と統合を促進する国家デジタルヘルス&病院資金プログラム

- プレシジョン・オンコロジーとコンパニオン診断の採用拡大

- 分散型・在宅ケアモデルの台頭がポイントオブケア検査の普及を加速する

- 継続的な技術革新(自動化、AI主導の分析、マルチプレックスアッセイ)による検査能力の向上

- 市場抑制要因

- 市場参入企業のコストと複雑さを高める厳しいEU IVDR対応スケジュール

- 価格実現を制限するEBM/DRGと法定健康保険による償還圧力

- 重要試薬のサプライチェーンの脆弱性と輸入依存度

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 検査タイプ別

- 臨床化学

- 分子診断学

- 免疫診断

- 血液学

- 微生物学

- 凝固

- 尿検査

- その他

- 技術別

- PCR

- アイソサーマルNAAT

- エヌジーエス

- 免疫測定(ELISA、CLIA)

- 質量分析

- フローサイトメトリー

- 製品別

- 機器・分析装置

- 試薬&キット

- ソフトウェア&サービス

- ユーザビリティ別

- 使い捨てIVDデバイス

- 再使用型IVDデバイス

- セッティング別

- 中央研究所

- ポイントオブケア/分散型サイト

- 用途別

- 感染症

- 糖尿病

- 腫瘍学

- 循環器

- 自己免疫疾患

- 腎臓内科

- その他

- エンドユーザー別

- 独立診断研究所

- 病院ラボ&クリニック

- フィジシャンズ・オフィス・ラボ(POL)

- 在宅医療と自己検査

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Roche Diagnostics

- Siemens Healthineers

- Danaher(Beckman Coulter & Cepheid)

- bioMerieux SA

- Becton Dickinson

- Qiagen N.V.

- Sysmex Corp.

- Thermo Fisher Scientific

- Seegene Germany GmbH

- Epigenomics AG

- Ortho Clinical Diagnostics

- Werfen GmbH

- Randox Laboratories

- DiaSorin S.p.A.

- Illumina Inc.

- Synlab AG

- Limbach Group SE

- Nova Biomedical

- Bruker Daltonics