|

市場調査レポート

商品コード

1851826

モバイルエッジコンピューティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mobile Edge Computing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モバイルエッジコンピューティング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 131 Pages

納期: 2~3営業日

|

概要

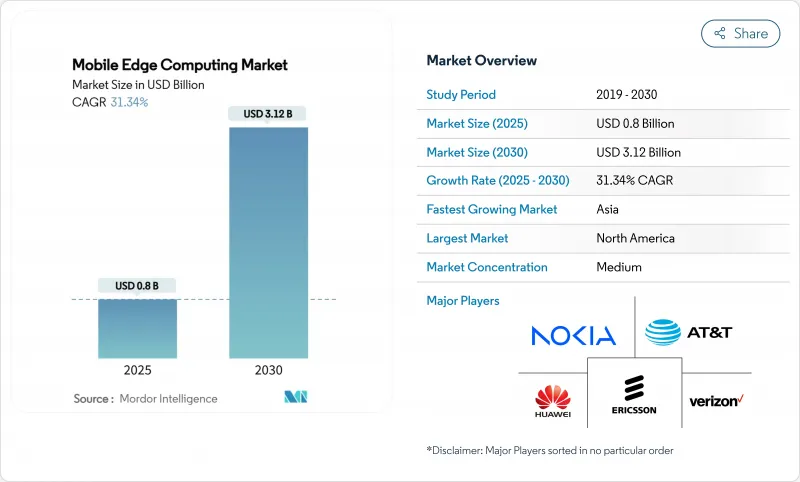

モバイルエッジコンピューティング市場の2025年の市場規模は8億米ドル、2030年には31.34%のCAGRで成長し31億2,000万米ドルに達すると予測されています。

低遅延サービスに対する需要の高まり、5Gスタンドアロン(SA)ネットワークの成熟、増え続けるデータ量をエンドユーザーに近いところで処理する必要性などが採用を加速させています。ハードウェアが引き続き支出の中心となっているが、Software-Definedインフラ、コンテナ・オーケストレーション、AI推論の急速な進歩により、サービス中心の収益源へとバランスが変化しています。通信事業者、ハイパースケーラー、および専門的な新興企業は、エッジ機能をプレミアム接続、新しいエンタープライズサービス、およびコスト効率の高いAI導入を支える中核的な差別化要因として捉えるようになっています。データ主権に対する規制当局の関心は、欧州通信標準化機構(ETSI)が主導する標準化の取り組みと相まって、市場アーキテクチャとベンダー戦略にさらなる影響を与えています。コネクティビティ、クラウド、AIの各領域の融合は競争の境界を再形成しており、プレーヤーは領域横断的なパートナーシップと垂直特化型ソリューションの追求を余儀なくされています。

世界のモバイルエッジコンピューティング市場の動向と洞察

レイテンシが重要なコンシューマー向けアプリ(AR/VRゲーム、ライブストリーミング)がアジアで普及

AR/VRゲームとライブストリーミングは、20ミリ秒以下のラウンドトリップ遅延を要求することで、ネットワーク設計を再構築し続けています。エリクソンのトライアルでは、ゲームサーバーをエッジノードに再配置することで、伝送遅延を75%削減し、変動する電波状況下でもスムーズなゲームプレイを維持できることを示しています。.2024年にモバイルゲームの収益が56億米ドルを超える韓国の通信事業者は、すでに都市部の密集地帯の近くにマルチアクセスのエッジコンピューティングクラスターを配備しており、遅延の影響を受けやすいタイトルのプレミアム購読層を実現しています。コンテンツ・プロバイダーはユーザー1人当たりの維持率と収益の向上から利益を得、事業者は差別化された体験の質を収益化しています。日本、中国、米国の一部の市場では、5GのSAカバレッジが拡大し、デバイスの普及が進むにつれて、同様のパターンが出現しています。

急速な5Gスタンドアロン展開が北米のMEC収益化を解き放つ

2024年半ばまでに29カ国の49の通信事業者が5G SAを開始したが、北米の通信事業者が全国カバー率でリードしています。T-Mobileの本格的なSA展開は、エッジのワークロードに合わせた決定論的なネットワークスライシングを可能にし、企業アプリケーション向けの新しいサービスレベル契約を支えています。ベライゾンは、VR、自律型モビリティ、リアルタイム分析を可能にするため、10ミリ秒以下のエッジ遅延を目標としています。クオリティオンデマンドやロケーションベースのコンピュートなど、ネットワークAPIを従量課金で利用することで収益機会が生まれます。ハイパースケーラーとの連携により、アプリケーションのオンボーディングが加速し、開発者の市場投入までの時間が短縮されます。

マルチアクセス・エッジ向けにグローバルに統一されたセキュリティと信頼のフレームワークの不在

エッジインフラは、ワークロード、データ、オーケストレーションが何千もの無人のノードにまたがるため、攻撃対象が広がります。学術調査によると、キャッシュコンテンツやオーケストレーションAPIを標的としたDDoSや横移動の脅威が急増しています。規制部門は、ゼロトラスト参照モデル、セキュアエンクレーブサポート、および統合ID標準が成熟するまで、機密性の高いワークロードの移行を躊躇しています。ETSI MECのワーキンググループでは、ドメイン間トラスト仕様の草案が作成されているが、完全なコンセンサスが得られるのはまだ数年先であり、統合サイクルを長引かせ、多国籍展開のコンプライアンスコストを増大させています。

セグメント分析

2024年のモバイルエッジコンピューティング市場収益の61%はハードウェア・セグメントであり、サーバー、堅牢な筐体、特殊なネットワーク・インターフェース・カードへの投資がその中心となっています。とはいえ、オーケストレーション、CI/CDパイプライン、AIフレームワークが柔軟なデプロイメントモデルを解き放つため、ソフトウェアは2025年から2030年にかけて37.6%のCAGRで成長し、モバイルエッジコンピューティング市場全体の成長率を大きく上回ると予測されています。エッジ・オーケストレーション・スイートは現在、ネットワーク・スライスをコンピュートやストレージの予約に変換するポリシー・エンジンとサービス・メッシュを組み合わせており、事業者は新しいサービスを数カ月ではなく数時間で立ち上げることができます。

2025年までには、Software-Defined機能にAIを活用したリソーススケジューラー、予測メンテナンス、ゼロタッチプロビジョニングが組み込まれるでしょう。アカマイがFermyonと共にWebAssemblyを採用したことは、インタラクティブなワークロードの必須条件であるコールドスタートの待ち時間を10ミリ秒以下に短縮する軽量な実行を例証しています。その結果、ハイパースケーラや通信事業者は、4~5年ごとにエッジハードウェアの更新を続けながらも、研究開発予算をプラットフォームソフトウェアにシフトしています。コンサルティング、インテグレーション、マネージドオペレーションなどのサービスは、企業が複雑さをアウトソースするにつれて追いついてきています。マルチベンダーのブループリントに対する需要は、プライベート/パブリックのハイブリッドなエッジフットプリントを運用するヘルスケアや製造業の顧客で特に高いです。

地域分析

北米は2024年のモバイルエッジコンピューティング市場売上高の41.2%を占め、全国的な5G SA接続、高密度ファイバーバックボーン、強力なハイパースケーラの存在によって活用されています。AWSの波長ゾーンとMicrosoft Azureのエッジゾーンは、40以上の大都市圏で展開されており、コンシューマおよび産業用アプリの開発者に20ミリ秒以下のラウンドトリップレイテンシを提供しています。クラウドの集中に対する規制当局の監視は、通信事業者にサプライヤーの多様化を促し、インフラ企業や半導体ベンダーとの協業に拍車をかけています。

アジア太平洋地域は、2025年から2030年にかけて36.8%のCAGRで最速の成長を記録すると予想され、これは数十億米ドル規模のスマートシティ投資、強固な製造拠点、世界で最も高いモバイルゲーム支出に牽引されています。China MobileとHuaweiのトライアルは、高速鉄道のARアシスト・メンテナンスをサポートする国家規模のエッジ展開を示しています。日本の通信事業者は、ゲーム機のパブリッシャーと提携し、AAAタイトルをダウンロードなしでストリーミング配信する一方、インドのJioはMECを統合し、バックホールの混雑を緩和すると同時に、農村部のカバレッジを拡大しています。

欧州では、産業用アプリケーション、プライバシー、データのローカライゼーションが重視されています。ETSIのMEC標準は国境を越えたサービス・ポータビリティを保証し、ボーダフォンは2030年までに30%のマストにOpen RANを導入するというコミットメントを表明しており、この地域がサプライチェーンの回復力を重視していることを強調しています。中東では、コグニティブ・エッジ・インフラストラクチャを組み込んだNEOMなどのギガ・プロジェクトが進んでおり、アフリカと南米では、eラーニング、遠隔医療、遠隔地での採掘作業の待ち時間を緩和するためにMECが採用されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レイテンシーが重要なコンシューマー向けアプリ(AR/VRゲーム、ライブストリーミング)がアジアで人気を集める

- 急速な5Gスタンドアロン展開が北米のMEC収益化を解き放つ

- 通信事業者による分離型オープンRANの採用が欧州におけるオンプレミ・エッジ需要を促進

- 製造拠点における産業用タイムセンシティブ・ネットワーキング(IEC/IEEE 60802)の義務化

- 政府のスマートシティ・メガプロジェクト(例:NEOM、サウジアラビア)はMECを組み込む

- エッジでのAI推論がハイパースケーラのクラウド・エグレス・コストを下げる

- 市場抑制要因

- マルチアクセスエッジのためのグローバルに統一されたセキュリティと信頼のフレームワークの不在

- 熱帯・砂漠気候における堅牢なマイクロデータセンター・ハードウェアの希少性

- Tier2/3モバイル事業者向けエッジ・オーケストレーション・プラットフォームの高いTCO

- MECスキルを持つDevOps人材の不足がPoCから本番への転換を遅らせる

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別

- 銀行および金融サービス

- 小売り

- ヘルスケア・ライフサイエンス

- 工業生産

- エネルギー・公益事業

- 電気通信

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的開発

- ベンダーポジショニング分析

- 企業プロファイル

- Huawei Technologies Co. Ltd.

- Nokia Corporation

- Telefonaktiebolaget LM Ericsson

- AT&T Inc.

- Verizon Communications Inc.

- Amazon Web Services Inc.

- Microsoft Corp.(Azure Edge Zones)

- Google LLC(Google Distributed Cloud Edge)

- Cisco Systems Inc.

- Hewlett Packard Enterprise Co.

- IBM Corp.

- ZTE Corp.

- EdgeConneX Inc.

- Cloudflare Inc.

- Fermyon Technologies

- Saguna Networks Ltd.

- ADLINK Technology Inc.

- ADVA Optical Networking SE

- Akamai Technologies

- CoreSite